DNB: voor veel mensen dreigt pensioenkorting

Lees ook: Dekkingsgraad flink onderuit in mei 2019

Veel pensioenfondsen kampen nog steeds met financiële tekorten. Ze verwachten uit die tekorten te komen door hoge rendementen op hun beleggingen te halen. Dit blijkt uit de herstelplannen van 143 pensioenfondsen die DNB zoals ieder jaar heeft beoordeeld. Mocht de financiële positie niet verbeteren, dan moeten mogelijk drie pensioenfondsen in 2020 en 33 pensioenfondsen in 2021 een korting doorvoeren.

Tegelijkertijd zijn er ook 121 fondsen die de pensioenen geheel of gedeeltelijk mogen indexeren. Deze fondsen heffen over het algemeen een hogere premie, hebben zich meer dan gemiddeld ingedekt tegen dalende rentes en beleggen minder in aandelen.

Hoge verwachte rendementen in herstelplannen

Pensioenfondsen die een tekort hebben – dat wil zeggen een lagere beleidsdekkingsgraad dan de vereiste dekkingsgraad – moeten een herstelplan opstellen en indienen bij de toezichthouder. In dat plan geven ze aan hoe ze verwachten binnen een periode van tien jaar uit hun tekort te komen.

Ze laten zien wat de invloed is van de premie, indexatie en beleggingsrendementen op het herstel. In het uiterste geval kunnen fondsen een kortingsmaatregel in het herstelplan opnemen.

Uit de 143 door DNB beoordeelde herstelplannen blijkt dat het herstel van vrijwel alle fondsen uit hoge verwachte beleggingsrendementen moet komen. In een herstelplan is het toegestaan om uit te gaan van maximaal 6,75 procent rendement op aandelen. De meeste pensioenfondsen gaan in hun herstelplannen ook uit van het rendement waarmee maximaal gerekend mag worden.

De premie wordt niet gebruikt als middel om te herstellen. Bij de meeste fondsen draagt de premie zelfs negatief bij aan het herstel. Dat komt omdat veel fondsen de premie dempen, waardoor ze een lagere premie heffen dan voor de inkoop van de pensioentoezegging nodig is.

Verwachte rendementen eerder niet gehaald

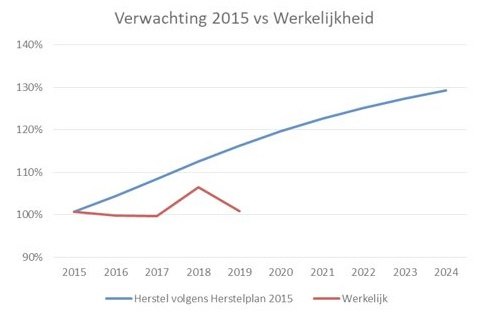

Veel pensioenfondsen moeten al enige jaren herstelplannen maken. In die eerdere plannen werd ook steeds uitgegaan van rendement als belangrijkste bron van herstel. Figuur 1 laat zien wat het verwachte verloop was van het herstel uit de herstelplannen van pensioenfondsen in 2015 en wat daadwerkelijk werd gerealiseerd. Het gerealiseerde herstel blijft flink achter bij het verwachte herstel. In 2018 werd het herstel van 2017 zo goed als teniet gedaan.

Figuur 1 verwacht en gerealiseerd herstel uit de herstelplannen 2015

Indexatie

Niet alle pensioenfondsen zitten in zwaar weer. Er zijn ook fondsen die geen of een beperkt tekort hebben en die de pensioenen gedeeltelijk of helemaal mogen indexeren.

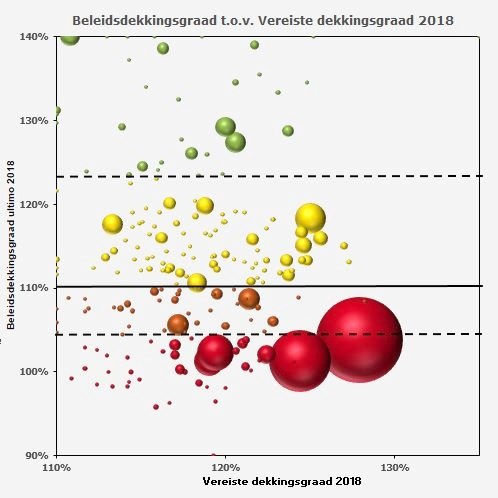

De wet schrijft voor dat pensioenfondsen met een beleidsdekkingsgraad boven 110 procent de pensioenen gedeeltelijk mogen indexeren. Fondsen die een hogere beleidsdekkingsgraad hebben dan hun vereiste dekkingsgraad, mogen volledig indexeren. In figuur 2 worden deze fondsen in geel en groen weergegeven. Het gaat om 400.000 pensioenen bij 33 fondsen met een volledige indexatie en 4,8 miljoen pensioenen bij 88 fondsen die gedeeltelijk mogen worden geïndexeerd.

De fondsen die in rood en oranje zijn weergegeven zijn de fondsen die niet mogen indexeren. Dat zijn in totaal 85 fondsen en 11,7 miljoen pensioenen.

Figuur 2: beleidsdekkingsgraad pensioenfondsen ten opzicht van de vereiste dekkingsgraad. Iedere bol is een pensioenfonds, de omvang van de bol is de omvang van het pensioenfonds

Mogelijke kortingen

Voor de fondsen die in figuur 2 in het rood zijn afgebeeld, speelt nog meer. Die fondsen zitten al een aantal jaren in een zodanig tekort dat ze de pensioenen in de komende jaren mogelijk moeten korten als er geen herstel optreedt. Een Europese Richtlijn schrijft namelijk voor dat pensioenfondsen die na vijf achtereenvolgende jaren nog niet over de minimale beleidsdekkingsgraad van 104,2 procent beschikken, na die vijf jaar een zodanige korting van de pensioenen moeten doorvoeren dat de dekkingsgraad weer op het minimale niveau van 104,2 procent komt. Deze korting mag wel worden gespreid over een periode van maximaal 10 jaren.

Voor drie pensioenfondsen met twee miljoen deelnemers kan een korting volgend jaar gaan spelen. Voor 33 fondsen met 7,7 miljoen deelnemers loopt de vijfjaarstermijn in 2021 af, met mogelijk een korting als gevolg.

Grote verschillen tussen fondsen

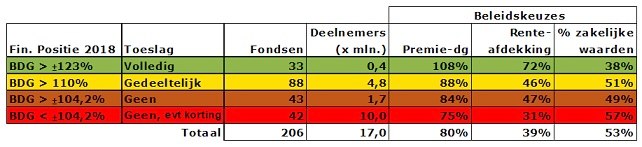

Hoe komt het dat deelnemers van het ene fonds een volledige indexatie van hun pensioenen krijgen, terwijl deelnemers van het andere fonds moet vrezen voor kortingen? Dat zit voor een belangrijk deel in de keuzes die pensioenfondsen maken in hun beleggingen en premiestelling.

Figuur 3 laat zien waar de verschillen zitten. De kleuren in de figuur corresponderen met de kleuren in figuur 2. De fondsen die de pensioenen volledig mogen indexeren – de groene rij – heffen over het algemeen een hogere premie, hebben zich gemiddeld meer ingedekt tegen dalende rentes en beleggen minder in aandelen en andere zakelijke waarden. De fondsen met een dekkingsgraad onder 104,2 procent – de rode rij en de fondsen die dus mogelijk kortingen moeten doorvoeren – hanteren over het algemeen de laagste premie en dempen de premie het meest, hebben zich gemiddeld minder ingedekt tegen dalende rentes en beleggen het meest in zakelijke waarden.

Figuur 3 verschillen tussen fondsen in premie- en beleggingsbeleid

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager