Verbod op overige dienstverlening?

Door Drs Cornelis Kramer RA

De onafhankelijkheid van de accountant is vanaf het ontstaan van het accountantsberoep een belangrijk thema. Het maatschappelijk verkeer heeft geen vertrouwen in het oordeel van de accountant, als een assurance opdracht niet onafhankelijk is uitgevoerd. Boven de tekst van de controleverklaring schrijven we zelfs “Verklaring van de onafhankelijke accountant”. Het vertrouwen in de accountant in “het maatschappelijk verkeer” is in de achterliggende jaren echter stevig onder druk komen te staan.

Eén van de (mogelijke) negatieve prikkels die in het kader van de onafhankelijkheid onderzocht moet worden, blijkens het rapport van de AFM(*1), is het aanbieden van overige (non-audit) dienstverlening bij wettelijke controleopdrachten. Kan het accountantsberoep het vertrouwen terugwinnen door bijvoorbeeld een verbodsbepaling op overige dienstverlening? Dat is een prangende vraag. Uiteindelijk gaat het om de diepere achterliggende gedachte, namelijk hoe borgen we de kwaliteit van assurance opdrachten? Het maatschappelijk verkeer moet er uiteindelijk op kunnen vertrouwen dat de controle goed en onafhankelijk is uitgevoerd.

De beschikbare onderzoeksliteratuur(*2) is verdeeld over een mogelijke positieve bijdrage aan de kwaliteit door een verbodsbepaling op non-audit dienstverlening. De economies of scope hypothese stelt zelfs dat positieve knowledge spill-overs vanuit overige dienstverlening de kwaliteit van de wettelijke controle kunnen verhogen.

Om te beginnen stel ik vast dat de Audit kwaliteit mede bepaald wordt door andere factoren dan de onafhankelijkheid (hoe die overigens ook gemeten wordt). Andere factoren zijn bijvoorbeeld de kwaliteit en beschikbaarheid van medewerkers, een goede planning, tijdige en volledige oplevering van de klant, trainingen en opleidingen, et cetera.

Eerder schreef ik al dat dat de sector niet moet ondersneeuwen in een arsenaal van nieuwe maatregelen, maar dat de sector er vooral vanuit een intrinsieke motivatie weer bovenop moet komen (en niet zozeer vanuit opgelegde maatregelen)*3. Indien goede waarborgen zijn getroffen binnen de accountantsorganisaties denk ik dat er geen strikte scheiding hoeft te bestaan tussen controle en advies. In de praktijk binnen het niet-OOB segment kom ik regelmatig situaties tegen waarbij sprake is van een bedreiging van de onafhankelijkheid. Met het treffen van de juiste waarborgen kunnen problemen echter voorkomen worden. Later in dit blog benoem ik ook enkele voorbeelden. Ook stel ik een aantal oplossingsrichtingen voor.

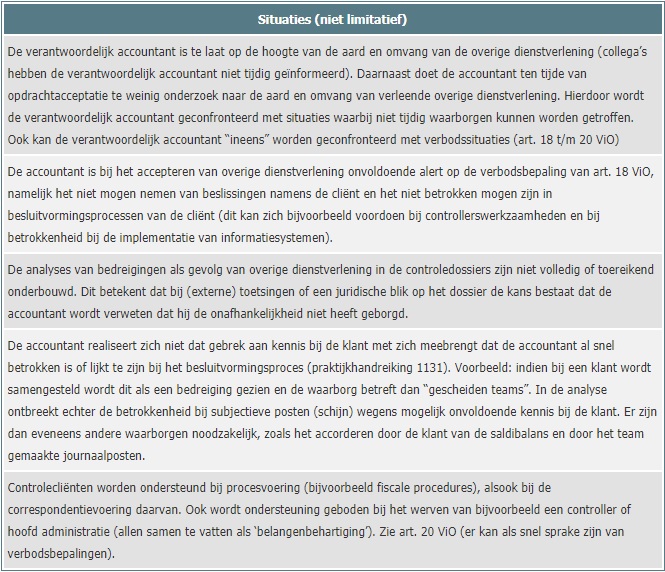

Situaties waarbij de onafhankelijkheid ten gevolge van overige dienstverlening in het geding is:

Wat nog wel eens wordt vergeten is dat de betrokken accountant verantwoordelijk is voor de onafhankelijke uitvoering van de controle en deze onafhankelijkheid dient te borgen, zowel in wezen als in schijn (ViO, artikel 3). Deze kan zich dus niet verschuilen achter het feit dat men niet op de hoogte was van de dienstverlening door een collega van een andere afdeling. Het is denkbaar dat andere afdelingen binnen de accountantsorganisatie niet op de hoogte zijn gebracht van de interne maatregel “goedkeuring overige dienstverlening door de accountant”.

Als de genoemde situaties zich voordoen, is een diepgaande oorzaakanalyse aan de orde (art. 32 en 33 Bta). Immers, een dergelijke analyse kan herhaling van dergelijke situaties voorkomen.

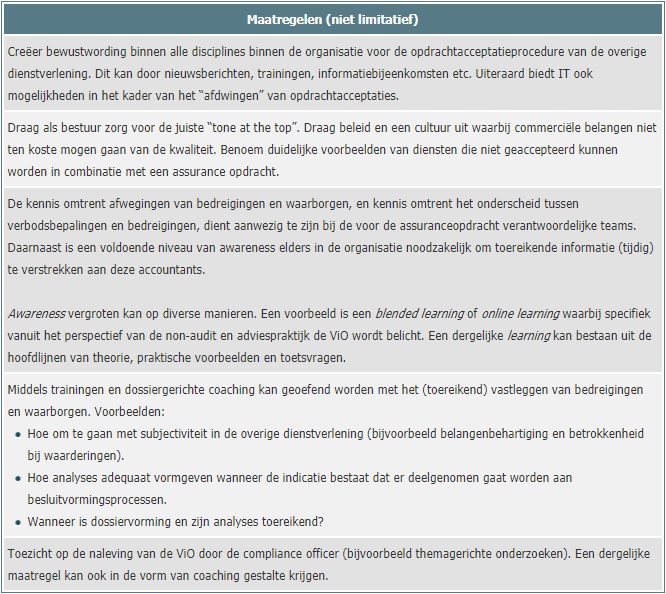

Maatregelen

Naar aanleiding van de genoemde situaties zijn onderstaand enkele mogelijke maatregelen genoemd:

Ten slotte

Binnen de huidige onafhankelijkheidsregels zullen er altijd dilemma’s blijven bestaan, zoals bijvoorbeeld waar de grens ligt van participeren in besluitvormingsprocessen en wanneer er sprake is van subjectiviteit en materiële invloed. Belangrijk is in dit geval om advies in te winnen bij de onafhankelijkheidsfunctionaris, waarbij uiteraard ook anderen (externen) kunnen worden ingeschakeld(*4). Beslissingen worden dan niet alleen genomen en dat betekent inderdaad soms ook dat dienstverlening of de assurance opdracht niet kan worden geaccepteerd.

Ik realiseer mij overigens dat er wellicht kantoren of accountants zijn die commercie laten prevaleren boven onafhankelijkheid en bewust grenzen overgaan. Voor dergelijke situaties is wellicht duidelijke wetgeving noodzakelijk, zoals een strikte scheiding tussen controle en advies. Echter, dergelijke kantoren en hun accountants nemen het waarschijnlijk ook niet zo nauw met andere wet- en regelgeving, zodat de gewenste kwaliteit evenzeer niet wordt bereikt.

Een verbodsbepaling op overige dienstverlening is wat mij betreft een wel heel radicale hervorming, zo niet te radicaal. Uiteraard onderstreep ik dat de onafhankelijkheid van de verantwoordelijk accountant, zijn team en de organisatie bottom-line niet in het geding mag zijn. Dit blijkt ook uit de toelichting bij de Vio (citaat): “……Kortom er mag geen twijfel zijn over de onafhankelijkheid in wezen of in schijn bij gebruikers. Dit geldt net zozeer bij een MKB-onderneming waar bijvoorbeeld een nieuwe bankier of een nieuwe leverancier moet kunnen steunen op de conclusie of op het oordeel van de accountant als bij een organisatie van openbaar belang (OOB)”. Ook in het rapport ‘In het Publiek Belang- het kan echt beter’ is een eensluidend streven verplicht gesteld.

Uiteindelijk is het wat mij betreft toch weer de intrinsieke motivatie van kantoren en daarmee van ons allen om het beter te willen doen en er zo als sector weer bovenop te komen. Zoals we dat bij V&A gewoon zijn om te zeggen: “Elke dag een beetje beter”.

Ik ben benieuwd naar je reactie.

Drs. Cornelis Kramer RA is senior consultant Vaktechniek en Compliance bij V&A accountants-adviseurs in Noordwijk

Lees ook: Wat is nodig om in het accountantsberoep met elkaar verder te komen?

1. ‘Kwetsbaarheden in de structuur van de accountancysector’

2. Bijvoorbeeld Asare et al., 2018, Abdel-Khalik, 1990; Whisenant et al., 2003, DeFond et al., 2002; Geiger en Rama, 2003

3. https://www.vna-aa.nl/blog/entryid/178/toekomst-accountantsberoep-van-zwarte-piet-en-naar-een-witte-kerst.aspx

4. Zie ook art. 5 ViO, dat altijd als uitgangspunt genomen moet worden.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager