Are Non-Big 4 Auditors Going to Save the Auditors’ World? (6)

Eerder verschenen in deze serie:

– Are Non-Big 4 Auditors Going to Save the Auditors' World?

– Are Non-Big 4 Auditors Going to Save the Auditors’ World? (2)

– Are Non-Big 4 Auditors Going to Save the Auditors’ World? (3)

– Are Non-Big 4 Auditors Going to Save the Auditors’ World? (4)

– Are Non-Big 4 Auditors Going to Save the Auditors’ World? (5)

Introductie

In het vorige blog hebben we uitvoerig stil gestaan bij technologische innovatie in de controlepraktijk. Het onderwerp Verandering houdt zeker ook verband met innovatie. Naast het innovatieve aspect is echter minstens zo belangrijk om de schijnwerpers te richten op de meer institutionele aspecten die voor de accountancymarkt relevant zijn. Daarover zou natuurlijk een boekenkast vol te schrijven zijn. Ik beperk me in dit blog tot een tweetal met elkaar samenhangende theorieën, die ik in het navolgende verder zal uitwerken:

- Institutional theory.

- Legitimacy theory.

Institutional theory

Volgens Wikipedia is de Institutional theory een (sociologische) theorie over de diepere lagen van sociale structuren. De nadruk ligt daarbij op de processen waardoor structuren (schema’s, regels, normen en routines) zich vestigen als toonaangevende richtlijnen voor sociaal gedrag (ontleend aan: Scott, W. Richard 2004. “Institutional theory.” in Encyclopedia of Social Theory, George Ritzer, ed. Thousand Oaks, CA: Sage. Pp. 408-14). De institutional theory kent een tweetal varianteni:

- Old-institutional – deze vindt haar grondslag in de klassieke economie waarin de rational choice theorie bepalend is voor het gedrag van individuen. Rationeel kiezen houdt in dit verband in dat een individu een aantal alternatieve opties voor een keuze beschikbaar heeft en daaruit de optie selecteert waarvoor hij/zij voorkeur heeft.

- New-institutional – deze theorie zoekt verklaringen voor gedrag of voor bepaalde fenomenen in een combinatie van cognitieve en culturele factoren, hoe individuen zich gedragen in een bepaalde context. In plaats van handelen vanuit het oogpunt van regels of verplichtingen handelt het individu vanuit concepties of het gebrek daaraan. Vanuit de omgeving kan een bepaalde druk uitgaan om zich op een bepaalde manier te gedragen; routines in een organisatie worden gevolgd omdat ze beschouwd worden als “de manier waarop de dingen worden gedaan” (dit leidt tot isomorphismeii, op elkaar gelijkend gedrag).

In het kader van het onderzoek naar de grootteverschillen van accountantskantoren en de impact die dit heeft op gedrag is mijn verwachting dat binnen de Big 4 kantoren sprake is van bepaalde geschreven of ongeschreven normen leidend tot een bepaalde, gedeelde cultuur en gedrag. En dat geldt evenzeer voor Non-Big 4 kantoren. Het is niet mijn verwachting dat Big 4 kantoren – aan het einde van de dag – gaan lijken op Non-Big 4 kantoren of andersom. Beide categorieën van ondernemingen hebben hun eigenheid. En dat maakt het interessant om wat verder naar die veranderingsprocessen bij Big 4 en Non-Big 4 kantoren te gaan kijken.

Legitimacy theory

Legitimacy theory is een theorie die verklaart hoe een veranderingsproces verloopt, en hoe het verkrijgen van legitimiteit bijdraagt aan de acceptatie van een veranderingsproces (Van Buuren e.a., 2018). Aan de legitimacy theorie is de naam van Suchman (1995) verbonden. Hij definieert legitimacy als volgt:

“A generalized perception or assumption that [something] is desirable, proper, or appropriate within some socially constructed system of norms, values, beliefs, and definitions” (Suchman 1995, p.574).

In de kern onderscheidt Suchman (1995) drie vormen van legitimacy (zie ook Greenwood e.a., 2002):

| Aard legitimacy | Basis |

|---|---|

| Moral legitimacy | Normatieve goedkeuring. Als een verandering in lijn ligt met een algemeen geaccepteerd normenkader, verhoogt dat de legitimacy. |

| Pragmatic legitimacy | Eigen belang. Als een verandering toegevoegde waarde voor de praktijk heeft zal dat de legitimacy verhogen. |

| Cognitive legitimacy | Begrijpelijkheid en vanzelfsprekendheid. Als de verandering aansluit bij een natuurlijke manier van doen of wijze van handelen verhoogt dat de cognitieve legitimiteit. |

Nu zijn dit mooie theorieën, maar wat hebben we daaraan in de context van de accountancy?

Dat brengt me bij het Veranderingsmodel zoals dat door Greenwood e.a. (2002) is ontworpen. Zij onderzochten institutionele veranderingsprocessen in een accountancysetting en ontwikkelden op basis daarvan een generiek Veranderingsmodel. En dat Veranderingsmodel houdt sterk verband met de legitimacy theorie van Suchman (1995).

Greenwood hanteert als uitgangspunt dat een veranderingsproces plaatsvindt in een institutionele context. Wanneer dit wordt vertaald naar de accountancysector dan is sprake van een aantal basisspelers:

- Accountancyfirma’s onderscheiden naar Big 4 en Non-Big 4;

- Stakeholders die belang hebben bij de accountancyfirma’s;

- Beroepsorganisatie(s);

- Regelgevende instanties;

- Toezichthoudende instanties.

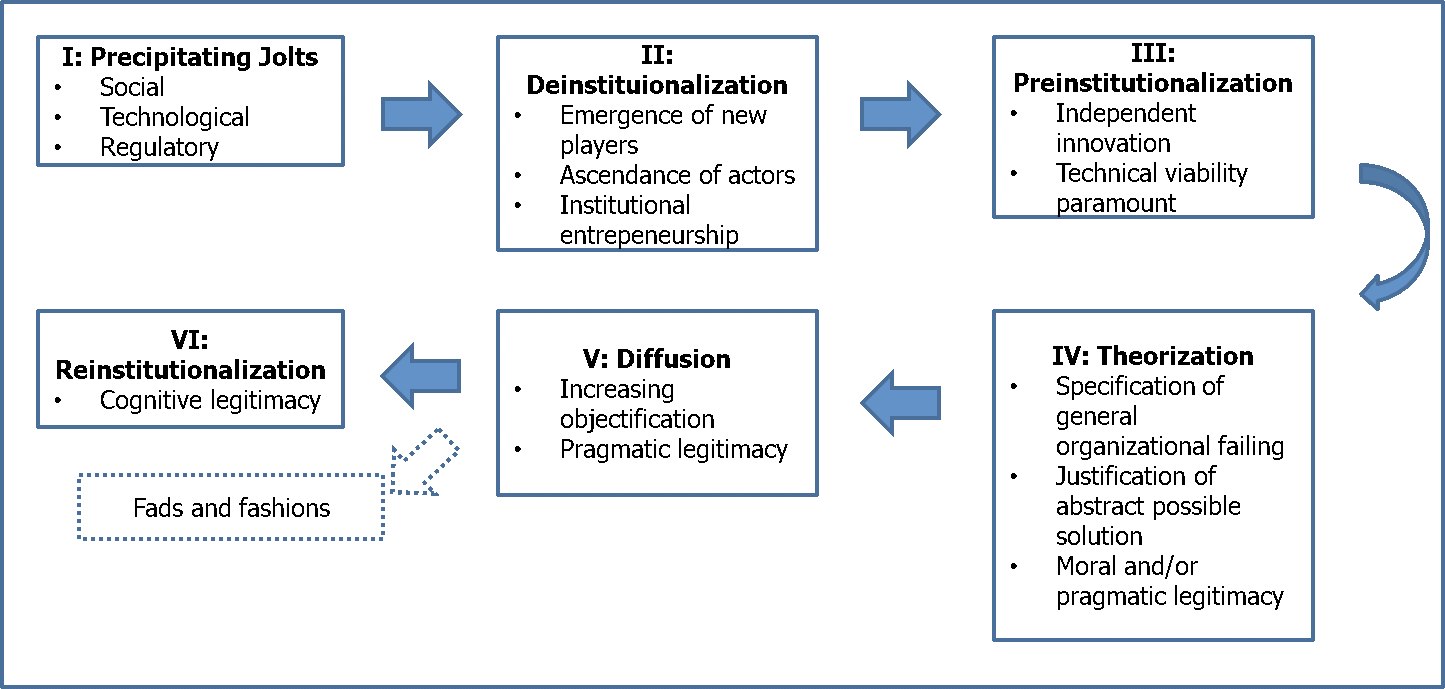

Het Greenwood change model gaat uit van een institutionele verandering waarbij de volgende zes fasen worden doorlopen:

- Er is sprake van een schok (plotselinge verandering) in een sociaal, technologisch, of regelgevend domein die de aanleiding vormt voor het doorvoeren van een verandering;

- Een dergelijke schok zorgt voor triggers waarbij ondernemers opstaan die de bestaande context ter discussie stellen (deïnstitutionaliseren).

- Nieuwe ideeën worden geïntroduceerd die in een voorfase van nieuwe institutionalisering belanden.

- Nieuwe ideeën of concepten worden tot nieuwe theorieën waardoor de moral legitimacy wordt verhoogd.

- Na een succesvolle theoretisering van het nieuwe concept volgt de praktische toegevoegde waarde (pragmatic legitimacy). Deze fase wordt ook wel diffusion genoemd (zie het vorige blog over de distributie van innovatie).

- De slotfase is een fase van volledige adoptie van de verandering, waarin de vernieuwing de natuurlijke manier van doen wordt (cognitive legitimacy).

Schematisch ziet dat er als volgt uit:

Figuur 1 Fasen van institutionele verandering (ontleend aan Greenwood e.a. 2002, p.60)

Het change model onderzocht in accountantsland

In 2018 publiceerden Van Buuren e.a. een studie naar het veranderingsproces bij Non-Big 4 kantoren in de overgang naar een nieuwe controlemethodologie, de Business Risk Audit methodologie. In de jaren negentig van de vorige eeuw hebben de (toen) Big 5 kantoren (inclusief Arthur Andersen) hun controlemethodologie ingrijpend geïnnoveerd, waarbij de accountant een brede verkenning uitvoert van de client business environment, om zodoende die bedrijfsrisico’s (en frauderisico’s) te identificeren die ook voor het cliëntmanagement relevant zijn, waarvoor het cliëntmanagement ook interne beheersingsmaatregelen heeft ontworpen en geïmplementeerd, waarop de accountant ook kan steunen bij de accountantscontrole, en tenslotte – zodoende – een afgeslankt werkprogramma zou kunnen hanteren voor gegevensgerichte werkzaamheden. Bij die grote kantoren ontstond dit veranderingsproces vanuit een intrinsieke drive om te komen tot een efficiëntere en effectieve accountantscontrole. Inmiddels weten we dat dit veranderingsproces veel investering (in tijd en geld, waaronder veel training) heeft gekost. En het is ook bekend dat de later gewijzigde regelgeving (op dit punt) een minder vergaande reikwijdte heeft gekregen dan de Big 5 indertijd voor ogen hadden: Van Buuren e.a. (2018) noemen de benadering van ISA 315 (vanaf 2003) niet BRA (Business Risk Auditing), maar BRMM: Business Risks resulting in Material Misstatements. De accountant is er niet voor verantwoordelijk om alle bedrijfsrisico’s op het spoor te komen, maar slechts die bedrijfsrisico’s die relevant zijn voor de jaarrekeningcontrole. In een speciale editie van Accounting, Organizations and Society (2007) is veel meer te lezen over de praktijken van de Big 4 kantoren bij de implementatie van BRA. De geïnteresseerde lezer zij daarnaar verwezen (onderaan in de literatuurlijst staat één van de artikelen uit die editie, Robson e.a., 2007).

Wij (Van Buuren e.a., 2018) onderzochten op welke wijze Non-Big 4 kantoren in Nederland en Duitsland met de transitie naar de bedrijfsrisicobenadering zijn omgegaan. Het Greenwood-change model was daarbij het uitgangspunt. Uit ons onderzoek volgden onder meer de volgende conclusies, onderscheiden in de drie vormen van legitimacy (Suchman, 1995):

| Aard legitimacy | Onderzoeksuitkomst |

|---|---|

| Moral legitimacy | Het (toen) nieuwe concept BRA was voor veel Non-Big 4 accountants te complex om in een MKB-setting toe te passen. Of, in andere woorden, het concept BRA is als methodologie niet universeel toepasbaar in de MKB controlepraktijk. In plaats van te komen tot acceptatie van veranderingen, ontstond eerder weerstand tegen die verandering. |

| Pragmatic legitimacy | Non-Big 4 accountants waren veelal skeptisch ten opzichte van BRA, de voordelen van de nieuwe aanpak waren niet helder. En daardoor voelde de BRA aanpak niet als toegevoegde waarde voor de MKB controle. Tegelijk zijn er ook accountants die wel toegevoegde waarde zagen in de nieuwe benadering in termen van een beter zicht op de cliënt omgeving, en ook een scherper beeld van de relevante risico’s. |

| Cognitive legitimacy | In de populatie van door ons geïnterviewde accountants was verschil van mening over de vraag of BRA nu leidde tot een natuurlijke manier van doen. |

In het algemeen zou je misschien wel kunnen zeggen dat de middelgrote accountantskantoren vanaf ongeveer het jaar 2000 met die vernieuwing in de controlemethodologie aan de slag zijn gegaan en de kleine kantoren hebben gewacht totdat de nieuwe controlebenadering in de controlestandaarden werd verankerd. Dit zou mede verklaard kunnen worden vanuit de in het vorige blog besproken innovatietheorie (waaronder de beperktere beschikbaarheid van middelen om in innovatie te investeren). De in ons onderzoek getoetste legitimacy theorie werpt echter meer of ander licht op hoe veranderingsprocessen in kantoren tot stand komen: een verandering moet echt wel heel erg nadrukkelijk toegevoegde waarde voor de praktijk hebben dan wel een verandering moet worden voorgeschreven vanuit wet- en regelgeving, en dan pas ontstaat er een basis om veranderingen door te voeren. Met de kennis van achteraf (ook wel hindsight-bias genoemd) hebben de kleinere kantoren ook een beetje hun gelijk gehaald toen niet de BRA-benadering, maar “slechts” de BRMM-benadering in de controlestandaarden werd verankerd.

De context van het onderzochte veranderingsproces betrof de overgang naar een nieuwe controlebenadering. Valt er nog meer te leren van de institutional theory en de legitimacy theory?

Leerpunten en verdere overwegingen voor de praktijk

Voor de partners van middelgrote en kleinere accountantskantoren is te overwegen om het Greenwood-change model (inclusief de deelfasen) in de praktijk als een raster te leggen op belangrijke onderhanden veranderingsprocessen. Wil je een verandering succesvol in de organisatie doorvoeren, overweeg dan systematisch wat de aanleiding cq noodzaak is voor de verandering, wat de verwachte voordelen zijn van de beoogde verandering en of de verandering gemakkelijk is in te bedden in de organisatie (of is er bijvoorbeeld een intensieve training noodzakelijk?). Voor het maken van dergelijke overwegingen heb je als kleinere organisatie geen diepe zakken nodig, het vraagt gewoon om een heldere doordenking van het veranderingsproces als zodanig en wat daar allemaal bij komt kijken.

In onze consultancypraktijk komen we ook veelvuldig in aanraking met veranderingsprocessen, al dan niet als gevolg van bevindingen van de toezichthouder(s) of bevindingen voortvloeiend uit opdrachtgerichte kwaliteitsbeoordelingen en dossierinspecties. Eén van de partners verzuchtte in dat kader eens: “Het is veel gemakkelijker om de kwaliteit van onze dossiers van een vier naar een zes te brengen, dan van een zes naar een zeven”. Het meten van de kwaliteit van de controle is natuurlijk sowieso een “dingetje”, en dat maakt het ook gelijk al niet eenvoudig vanuit een moral legitimacy oogpunt. Maar er zit vaak een wereld van contextuele factoren achter die veranderingsprocessen complexer maken. Niet in de laatste plaats kan hierbij ook gedacht worden aan de verandermoeheid die in de praktijk ook waarneembaar is. Wat dat betreft is te begrijpen dat veel reacties op het voorlopige CTA rapport ook in de sfeer van “opluchting” zaten: gelukkig, er hoeft even niet zo veel, en niet zo veel structureels te gebeuren. Als ik dit positief probeer te duiden, is het van belang dat accountants hun toekomstoriëntatie vooral baseren op een intrinsieke motivatie om het “elke dag weer een beetje beter” te doen. Hoe moeilijk kwaliteit ook te meten is, denk ik dat de conclusie gerechtvaardigd is dat in de achterliggende tien jaar per saldo enorme veranderingen zijn gerealiseerd, ook al kun je er niet altijd precies de vinger bij leggen. Grosso modo is alleen al sprake van een significant hoger kwaliteitsbewustzijn. En dat is “pure winst”. Ik zou willen zeggen tegen alle accountants: Onwards, maar wel op de manier die past bij de grootte van jouw kantoor! En richting de regelgevers en toezichthouders zou ik willen zeggen: Maak snel werk van algemeen geaccepteerde normenkaders. In de praktijk is daaraan schreeuwende behoefte. Dat is nodig om de neuzen in dezelfde richting te krijgen en voortgaande verandering (verbetering) te realiseren!

Literatuur:

Agyekum AAB, Singh RP. 2018. How Technology is Changing Accounting Processes: Institutional Theory and Legitimacy Theory Perspective. Journal of Accounting and Finance. Vol. 18, No.7: pp. 11-23.

Greenwood R, Suddaby R, Hinings C. 2002. Theorizing change: The role of professional associations in the transformation of institutional fields. Academy of Management Journal. Vol.45, No.1: pp.58-80.

Robson K, Humphrey C, Khalifa R, Jones J. 2007. Transforming audit technologies: Business risk audit methodologies and the audit field. Accounting, Organizations and Society. Vol. 32: pp. 409-438.

Suchman M. 1995. Managing legitimacy: Strategic and institutional approaches. Academy of Management Review. Vol. 20: pp. 571-611.

Van Buuren J, Koch C, Van Nieuw Amerongen CM, Wright AM. 2018. Evaluating the Change Process for Business Risk Auditing: Legitimacy Experiences of non-Big 4 Auditors. Auditing: A Journal of Practice & Theory. Vol.37, No.2 (May): pp.249-269.

Dr Niels van Nieuw Amerongen RA,

29 november 2019

i) Meer over deze varianten is beschikbaar op: https://en.m.wikipedia.org/wiki/New_institutionalism.

ii) Zie voor een uiteenzetting over isomorphisme in de context van de nieuwe stijl controleverklaring het artikel van Dick de Waard, Frank Boven en Maarten Bolk (2019): https://mab-online.nl/article/30562/

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager