Are Non-Big 4 Auditors Going to Save the Auditors’ World? (5)

Eerder verschenen in deze serie:

– Are Non-Big 4 Auditors Going to Save the Auditors' World?

– Are Non-Big 4 Auditors Going to Save the Auditors’ World? (2)

– Are Non-Big 4 Auditors Going to Save the Auditors’ World? (3)

– Are Non-Big 4 Auditors Going to Save the Auditors’ World? (4)

Introductie

In een eerder blog (blog 1) hebben we stil gestaan bij verschillen tussen accountantskantoren in de mate van beschikbaar hebben van mensen en middelen (de resource dependence theory). De basisgedachte achter deze theorie is dat, naarmate een organisatie groter is, sprake is van meer beschikbare resources, waardoor grotere organisaties meer investeringskracht hebben. Deze theorie is ook van toepassing als het gaat om het gebruik maken van informatietechnologie in de controle door grotere en kleinere accountantsorganisatie. Hier leggen we echter de vinger meer bij wat dit impliceert voor innovatieprocessen op technologiegebied.

In dit blog verkennen we verschillen tussen accountantsorganisaties voor wat betreft het gebruik van informatietechnologie en het belang dat zij daaraan hechten. Recent verscheen hiernaar een wetenschappelijke studie van Lowe, Bierstaker, Janvrin, en Jenkins in het Journal of Information Systems (2018). Omdat deze studie vooral een Amerikaanse context heeft, heb ik de uitkomsten van deze studie voorgelegd aan enkele vertegenwoordigers van Nederlandse kantoren van verschillende omvang.

Theorie

Als het gaat om het proces van innovatie dan wordt in de wetenschap vaak één specifieke theorie aangehaald, de zogenoemde diffusion innovation theory. De oorspronkelijke bedenker van deze theorie was de Fransman Gabriel Tarde, maar populair is de theorie geworden door de in 2004 overleden professor Everett Rogers (in leven socioloog en communicatietheoreticus aan de Universiteit van New Mexico). Hij schreef het standaardwerk “Diffusion of innovations” waarvan ik de 5e druk (2003) geraadpleegd heb (de 1e druk kwam uit in 1962). De theorie gaat over de verspreiding van een innovatie (product of dienst) binnen een groep. Rogers vat – vanuit zijn achtergrond – mensen op als individuen die bestaan en leven in een sociaal systeem. Binnen dat sociale systeem treden verschillen op in de mate van adoptie van innovaties. Interessant is dat de mate van adoptie door verschillende groepen mensen – ongeacht in welke discipline die innovatie plaatsvindt – min of meer een normaalverdeling vertoont (professor Nassim Taleb zou hier waarschijnlijk zijn wenkbrauwen fronsen, maar dat laat ik hier verder maar rusten). Binnen die normaalverdeling is sprake van een vijftal categorieën (Rogers, p. 270 en verder):

- Innovators (2.5%). Deze categorie van mensen wordt ook wel de avonturiers en kosmopolieten (van veel markten en werelden thuis, in het bijzonder op het gebied van technologie) genoemd.

- Early adopters (13.5%). De mensen in deze categorie zijn vaak toonaangevend in een sociaal systeem en worden gerespecteerd. Ter onderscheiding van de eerste categorie zijn deze mensen vaak meer lokaal georiënteerd.

- Early majority (34%). Dit is de groep van de bedachtzamen. Vergeleken met het gemiddelde vormen zij een groep die vooruit loopt. Hun overwegingsperiode voor ze de innovatie in gebruik nemen duurt wat langer dan die van de mensen in de eerste twee categorieën. Dat het even duurt voordat deze groep besluit de innovatie te adopteren, houdt verband met tenminste2 twee aspecten: (a) de “time to take off”. Dit houdt verband met communicatienetwerken: in het begin communiceren weinig mensen er onderling over, de communicatie binnen het sociale systeem zal echter steeds meer (tot een bepaald niveau) een kwadratisch patroon te zien geven vanwege het toegenomen aantal verbindingen. (b) Er is een bepaalde kritische massa nodig voordat groepsprocessen op gang komen.

- Late majority (34%). De late meerderheid vormt een groep van mensen die zich laat karakteriseren als skeptisch ten opzichte van innovatie. Zij adopteren de innovatie pas op het moment dat het economisch gezien noodzakelijk wordt, dan wel onder druk van hun peers.

- Laggards (16%). Deze groep vormt een wat geïsoleerde en traditionele groep in het sociale systeem. Hun referentiepunt voor adoptie van een innovatie ligt vaak in het verleden. Vanwege beperkte middelen (vergelijk dit met de resource-dependence theory die we in het eerste blog behandelden) en beperkte mate van bewustzijn van problematieken (is innovatie wel echt noodzakelijk?) laat deze groep vaak weerstand zien tegen innovatie.

Zoals gesteld vindt de Diffusion innovation theory haar achtergrond in de sociologische discipline. Daarnaast wordt in academisch onderzoek ook vaak gerefereerd aan het zogenoemde Technology Acceptance Model (TAM). Dit model vindt haar achtergrond in de sociale psychologie. De theorie die ter onderbouwing van dit model wordt aangevoerd is de theory of reasoned action (of de opvolger van deze theorie: de theory of planned behavior), die wordt toegeschreven aan Ajzen en Fishbein (1980). In de kern zegt deze theorie dat het menselijk gedrag wordt bepaald door drie determinanten:

- Overtuiging (belief)

- Houding (attitude)

- Intentie (intention).

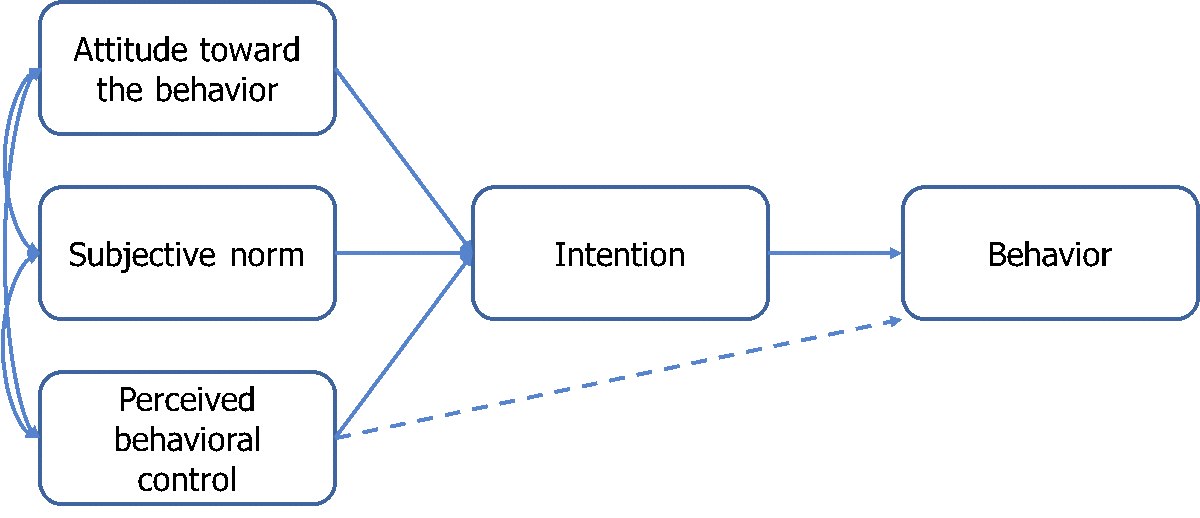

In een meer verfijnde variant van deze theorie (Ajzen, 2005, p.118) ziet dit er modelmatig als volgt uit:

Figuur 1: The theory of planned behavior (ontleend aan Ajzen, 2005).

De gedragshouding voorafgaand aan een bepaald gedrag kan positief of negatief zijn (in een continuüm). Als de houding van een individu ten opzichte van een innovatie negatief is, zal deze persoon zich waarschijnlijk in één van de rechtercategorieën (late majority of laggards) uit het innovatie-adoptiemodel van Rogers bevinden.

De subjectieve norm geeft iets weer van sociale druk om je op een bepaalde manier te gedragen. Vertaald naar het adopteren van innovatie betekent het dat naarmate sprake is van meer sociale druk (bijvoorbeeld: “Belangrijke concurrenten maken er gebruik van”) er sneller tot adoptief gedrag wordt overgenomen.

De gepercipieerde mate van beheersing van je gedrag betreft de mate waarin een individu over de middelen beschikt om het gedrag ook daadwerkelijk ten uitvoer te kunnen brengen. Als een individu of organisatie een innovatie wel zou willen adopteren, maar er simpelweg de middelen niet voor heeft, zal haar gedrag tot de “laggards” behoren.

Deze drie factoren gezamenlijk hebben invloed op de intentie van een individu om een bepaald gedrag te gaan vertonen. Is de intentie gevormd, dan zal deze intentie in belangrijke mate het uiteindelijke gedrag bepalen.

Beide theorieën geven zo een inkleuring van hoe innovatieprocessen verlopen in de tijd gezien (de categorie-indeling) en waardoor het adoptiegedrag wordt bepaald.

Het wordt hoog tijd om eens te gaan kijken hoe accountantskantoren omgaan met technologische veranderingen. Dat zien we in de navolgende paragraaf.

Academisch onderzoek in de accountancy

Een team van Amerikaanse onderzoekers (Lowe, Bierstaker, Janvrin, en Jenkins) heeft in twee etappen onderzoek gedaan naar het gebruik van informatietechnologie bij de controle door nationale, regionale en lokale accountantskantoren. Daarnaast richtte het onderzoek zich op de vraag welk belang accountants toekennen aan het gebruik van IT. Initieel werden survey data verzameld in 2004, en tien later is opnieuw een dataset samengesteld. De dataset die in de studie, gepubliceerd in 2018, bestaat uit 111 ingevulde surveys (ter vergelijking: in 2004 participeerden 181 accountants in het onderzoek).

Het onderzoeksteam concludeert als eerste dat het gebruik van alle in het onderzoek betrokken applicaties is toegenomen in de achterliggende tien jaar. Dat klinkt als een logische conclusie in een periode waarin de digitalisering in het algemeen is toegenomen. Een laag dieper afgestoken ontstaat het volgende beeld:

- De mate van gebruik verschilt per applicatie, zie de onderstaande samenvattende tabel.

- De applicaties die in de achterliggende periode van tien jaar het meest in gebruik zijn toegenomen, betreffen:

a. Fraude review

b. Expert systemen

c. Testen van online transacties

Tabel Gebruik van applicaties (Bron: Lowe et al., 2018, p.89)

| Meest gebruikte applicaties | Minst gebruikte applicaties |

|---|---|

| Cijferanalyse | Continuous transaction monitoring |

| Risicoanalyse | Database modeling |

| Deelwaarnemingen/steekproeven | |

| Evaluatie interne beheersing | |

| Software onderzoek professionele standaarden | |

| Digitale werkprogramma’s |

Hoewel deze onderzoeksresultaten an sich voor de praktijk interessante inzichten bieden1, is vooral een ander onderzoeksresultaat relevant voor ons onderzoek naar grootteverschillen van accountantskantoren:

- Big 4 kantoren laten op een beperkt aantal applicaties een significant hogere mate van gebruik zien vergeleken met Non-big 4 kantoren (a. de evaluatie van interne beheersing; b. dashboards). Hieruit trekken de onderzoekers de conclusie dat de relatieve dominantie van Big 4 kantoren in het gebruik van IT in de achterliggende periode achteruit is gegaan. Door de toezichthouder werd deze dominantie indertijd – volgens de onderzoekers – zorgelijk geacht. Anno 2014 (dataverzameling 2) een zorg minder dus.

- Nationale (Non-big 4) kantoren zijn – in het gebruik van IT – meer gaan lijken op de Big 4 kantoren, en steken daar zelfs boven uit in het gebruik van enkele applicaties (steekproeven, kennismanagement systemen).

- Lokale kantoren blijven achter bij de overige, grotere kantoren.

Het onderzoeksteam plaatst de onderzoeksresultaten in de context van de beschikbaarheid van middelen die bij Big 4 kantoren groter is dan bij de Non-big 4 kantoren. Maar tegelijk merken ze ook op dat voor de early adopters categorie (Big 4 en Non-Big 4 nationaal) sprake is van sociale druk om zich in die competitieve omgeving aan elkaar te spiegelen. Dat verklaart mogelijk waarom de nationale kantoren in de sample in de onderzochte periode meer richting Big 4 zijn opgeschoven, maar het verklaart minder goed waarom de Big 4 kantoren zich niet blijvend hebben onderscheiden van de nationale kantoren. Het is echter goed denkbaar dat vanwege het toegenomen belang van internationale netwerken (ook buiten de Big 4) – zie het eerste blog in deze serie – nationale kantoren meer aan IT applicaties ter beschikking hebben gekregen en nationale kantoren zodoende meer zijn gaan lijken op de Big 4 kantoren.

Uit het onderzoek van Lowe e.a. (2018) volgt niet expliciet welke applicaties door accountantskantoren worden gebruikt. En bij de onderzoeksuitkomsten kun je tenminste de vraag stellen of deze zonder meer geëxtrapoleerd kunnen worden naar de situatie anno 2019. Vermoedelijk niet. Het onderzoek laat bijvoorbeeld zien dat applicaties op het gebied van de evaluatie van interne beheersing tot de meest gebruikte applicaties behoorden in 2014. Tegenwoordig is het steunen op de effectieve werking van interne beheersingsmaatregelen niet meer zo in trek. Dus zou je verwachten dat die applicaties thans niet extensief worden gebruikt in de accountantspraktijk. Om toch enige richting te geven voor de huidige praktijk heb ik een beperkt aantal vragen voorgelegd aan vaktechnische vertegenwoordigers van enkele accountantskantoren.

Huidige praktijken

Van elk van de diverse groottes accountantskantoren heb ik één vaktechnische vertegenwoordiger de volgende vragen voorgelegd (voorafgegaan door een korte introductie van het doel van de vragen):

- Wat is de belangrijkste innovatie op IT gebied (ter ondersteuning van de controle) bij het kantoor waar je werkzaam bent en in welke mate wordt deze innovatie tegenwoordig ingezet bij controleopdrachten?

- Hoe schat je de relatieve positie in op IT innovatiegebied van jouw kantoor ten opzichte van kantoren van andere grootte?

Big 4 perspectief

“Vergeleken met enkele jaren geleden, waarin we veel over data-analytics praatten, doen we daar nu veel meer mee. In het bijzonder op twee terreinen:

- Als opvolging ten aanzien van tekortkomingen in de IT General Controls: (a) Logische Toegangsbeveiliging, in het bijzonder als sprake is van functioneel ongewenste super users. (b) Change management, waarbij onderscheid gemaakt kan worden naar: 1. Minder verstrekkend: de overgang naar een volgende versie van eenzelfde applicatie. 2. Verder strekkend: de overgang op een andere applicatie (waarbij sprake is van data-analytics ten aanzien van de conversie).

- Data-analytics in de gegevensgerichte sfeer.

Dit zijn wat je noemt generieke innovaties in de controles waarbij de tooling door de internationale firma wordt aangereikt. Daarnaast zijn er specifieke innovaties die in specifieke gevallen kunnen worden ingezet. De inzet van drones is daarbij een voorbeeld, maar dat is altijd een voorbeeld waarin sprake is van cliënt-specifieke toepassing. En ook één waarbij de nodige vragen te stellen zijn uit het oogpunt van de betrouwbaarheid van de controle-informatie die dat oplevert, zijn de gebruikte algoritmes neutraal, kun je iets zeggen over het groeiproces (toepassing in agrarische sector) als sprake is van momentopnames? Interessant is overigens dat de application materials van de nieuwe COS 315 aan het gebruik van drones refereren. De standaarden beginnen zich langzamerhand ook mee te ontwikkelen met de ontwikkelingen op technologiegebied.

Waar we staan ten opzichte van kleinere kantoren is lastig eenduidig te zeggen. Je kunt wel wat generieke opmerkingen maken:

- Waar de Big 4 hun tools intern ontwikkelen, hebben kleinere kantoren ook de beschikking over in de markt aangeboden tools. In zekere zin is het verschil hier niet zo groot.

- Het gaat in beginsel ook niet zozeer om de tool als zodanig, maar om de analytische denkkracht van degene die het tool gebruikt. “A fool with a tool is still a fool”. Verschillen tussen kantoren zijn in die zin niet eenduidig, ook op kleinere kantoren kunnen mensen werken die beschikking over denkkracht en tools.”

Nationaal perspectief

Onder het nationale perspectief zijn twee vertegenwoordigers gesproken, hierna aangeduid met 1 en 2.

Vertegenwoordiger 1

“Wij zijn zo’n drie jaar geleden echt van start gegaan met het incorporeren van met name data-analyse in de controle. Ons kantoor hanteert voor het merendeel van onze klanten de IT integrated audit insteek (dit ter onderscheiding van de data-driven insteek die alleen toepasbaar is bij grote klanten die hun IT goed voor elkaar hebben). De innovatie omvat feitelijk twee richtingen:

- Inzet van data-analyse in de planningsfase van de controle als onderdeel van de risicoanalyse. In dat kader wordt veelal een dagboek-grootboekanalyse uitgevoerd, en worden de uitkomsten afgestemd met het kennisbeeld van de entiteit dat we op basis van mondelinge inlichtingen hebben verkregen. Daarmee is data-analyse verbredend ten opzichte van de eerdere aanpak, specifiek de initieel uitgevoerde risico-analyse en frauderisicoanalyse.

- Inzet van data-analyse gericht op specifieke beweringen bij specifieke posten en transactiestromen.

Wat betreft de gegevensgerichte data-analyse geldt dat wij gebruik maken van een gespecialiseerde externe partij die voor ons geld-/goederenbewegingen opstelt, dan wel de door de klant opgestelde geld-/goederenbeweging wordt gevalideerd. Desgewenst kan een beroep gedaan worden op de dataverzameling die de gespecialiseerde externe partij heeft verzameld door middel van het formuleren van specifieke query’s. De overige risicogerichte c.q. gegevensgerichte data-analyses en worden door het team zelf opgesteld; in het geval sprake is van een complexe IT omgeving ligt dit op het bordje van onze IT-auditor. Deze heeft ook tooling zoals Caseware Idea tot zijn beschikking, welke de komende tijd breder uitgerold zal gaan worden door het opleiden van assistenten in het gebruik hiervan.

Bij de data-analyses maken we standaard gebruik van Power BTI tooling, een in de markt beschikbaar analysetool.

Voor het jaar 2019/2020 hebben wij IT als speerpunt neergezet in onze interne opleidingen en vaktechnische overleggen. De tijd is echt voorbij dat we buiten de IT om konden controleren. Wij hebben geen goed zicht op waar de Big 4 kantoren staan op innovatiegebied; gevoelsmatig lopen we daarop achter. Vergeleken met onze peers (grotere SRA kantoren) verband lopen we qua timing iets achter (we zijn wat later begonnen) maar vermoedelijk staan we inhoudelijk op een min of meer gelijk niveau. Vergeleken met kleinere kantoren zullen we doorgaans vooruit lopen, maar er is natuurlijk op kleinere kantoren ook sprake van accountants die voorheen bij de Big 4 werkten en hun kennis/kunde nu in dit marktsegment inzetten.”

Vertegenwoordiger 2

“Wij zijn momenteel met een aantal innovatieve projecten bezig:

- Het standaardiseren van basisanalyses die we aan de hand van de audit file uitvoeren voor elk controledossier. In beginsel is ieder lid van het controleteam opgeleid in het toepassen van AccountAnalyzer, maar we willen toe naar een situatie dat leden van het controleteam zich kunnen concentreren op het audit werk, en (data-analyse)specialisten buiten het controleteam zich kunnen focussen op de basisanalyses. Uiteraard geldt dat wij IT auditors inzetten voor data-analyses waar het klanten betreft met een complexere IT omgeving.

- In een pilot setting (voor een specifieke controleklant) verkennen we de toegevoegde waarde van het betrekken van operationele data in de data-analyses. Hiertoe behoort het onderzoeken van de mogelijkheid om traditionele werkzaamheden te vervangen door deze meer moderne wijze van controleren. Hiermee werken we ook verder toe naar een data-driven aanpak voor onze grotere klanten. Deze pilot vindt plaats in samenwerking met een daarin gespecialiseerde externe marktpartij.

- Gerelateerd aan de audit werken we met een aantal andere kantoren samen in een project waarbij de aanlevering van klantgegevens vorm krijgt in een workflow management portal.

- Binnen de audit zien we nog niet veel mogelijkheden voor Robotic Process Automation. Binnen andere disciplines waarin het nodige handwerk plaatsvindt, zijn we daar wel mee bezig.

Vergeleken met de Big 4 kantoren is mijn gevoelsmatige inschatting dat zij voorop lopen, gegeven de hogere beschikbare budgetten (EUR) en capaciteit (menskracht), hoewel de ex Big 4 medewerkers die recent bij ons zijn komen werken dat verschil met onze organisatie als relatief beperkt ervaren. Vergeleken met kantoren van eenzelfde omvang van de audit praktijk lopen we vermoedelijk iets voorop. Wanneer ik onze organisatie vergelijk met kleinere kantoren geldt dat zij op hun beurt doorgaans weer minder te besteden hebben (in tijd en geld) aan innovatie. Tegelijk zijn er ook kleine kantoren met een vennoot die een enorme IT affiniteit hebben en zo hun IT innovatiestempel ook op een kleinere setting weten te zetten. Een genuanceerd beeld dus”.

Literatuur

Agarwal R, Ahuja M, Carter P, en Gans M. 1998. Early and Late Adopters of IT Innovations: Extensions to Innovation Diffusion Theory. https://www.researchgate.net/publication/228395578_Early_and_late_adopters_of_IT_innovations_Extensions_to_innovation_diffusion_theory

Ajzen I, Fishbein M. 1980. Understanding Attitudes and Predicting Social Behavior. Prentice-Hall Inc., Englewood Cliffs, N.J.

Ajzen I. 2005. Attitudes, Personality and Behavior. Open University Press. McGraw-Hill Education.

Lowe DJ, Bierstaker JL, Janvrin DJ, en Jenkins JG. 2018. Information Technology in an Audit Context: Have the Big 4 Lost Their Advantage? Journal of Information Systems. Vol.32, No.1 (Spring): pp.87-107.

Rogers EM. 2003. Diffusion of Innovations. 5th edition. New York, NY: Free Press.

Dr Niels van Nieuw Amerongen RA

8 november 2019

1) De literatuurlijst van het artikel van Lowe e.a. (2018) biedt voor de geïnteresseerde lezer een mooi actueel overzicht van wat er op IT gebied in de controle zoal is onderzocht. Onder meer zijn er studies verschenen op het gebied van Judgment & Decision-making waar het gebruik van IT wordt geschaard onder de hulpmiddelen die zouden moeten bijdragen aan betere (effectieve en efficiënte) oordeels- en besluitvorming.

2) Met dank aan het inzicht aangereikt door collega Albert Bosch geldt ook dat de kostprijs (en daarmee verkoopprijs) van een nieuw product doorgaans hoog is, maar na enige tijd in prijs zal dalen. Er zijn mensen (groep 1 en 2) die meer geld overhebben voor nieuwe producten (bijv. de CD- en DVD spelers). Na verloop van tijd wordt een product goedkoper (wat ook de time to take off is) en daarmee ook interessant voor groep 3 (en later groep 4).

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager