Wat doen accountants aan signaleren fraude?

Zo blijkt dat bij OOB-accountants vorig jaar ruim 500 mogelijke fraudegevallen zijn onderzocht door gespecialiseerde fraudepanels.

Dat accountants een belangrijke rol spelen bij de preventie en detectie van fraude is een gegeven. In regelgeving is vastgelegd dat de accountant een verantwoordelijkheid heeft zijn controle zodanig in te richten, dat het risico dat de financiële overzichten als geheel een afwijking van materieel belang bevatten die het gevolg is van fraude in de organisatie, tot een aanvaardbaar niveau wordt teruggebracht.

En de accountant heeft een verantwoordelijkheid ten aanzien van het signaleren van zwaktes in de organisatorische maatregelen om fraude te voorkomen. Er is een voortdurende discussie over de vraag of accountants genoeg doen. En dat leidt tot de vraag om zo feitelijk mogelijk te laten zien wat accountants nu daadwerkelijk doen. Het dashboard geeft antwoord.

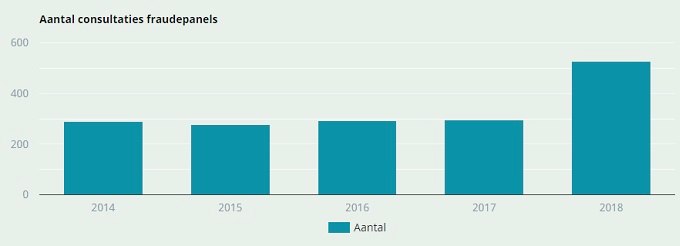

Ruim 500 consultaties over signalen van fraude

Uit de grafiek hierboven blijkt dat de fraudepanels in het OOB-segment in 2018 ruim 500 gevallen van (signalen van) fraude hebben laten onderzoeken. Uiteraard leiden niet alle signalen van fraude tot het aantonen van daadwerkelijke fraude of onregelmatigheden. Immers, of er sprake is van fraude is ook een juridische aangelegenheid. In die context constateert de accountant formeel geen fraude. De grafiek geeft de ontwikkeling weer van het aantal consultaties bij de fraudepanels bij zes OOB-kantoren die een dergelijke registratie bijhouden. Niet alle kantoren houden zo’n registratie bij.

Aantal situaties met een 'redelijk vermoeden van fraude'

Van 6 OOB-kantoren is over de periode 2014 tot en met 2018 het aantal geconstateerde gevallen van ‘een redelijk vermoeden van fraude van materieel belang’ bekend. Het gaat hierbij in totaal om enkele tientallen situaties per jaar.

Uit de relatief lage aantallen in combinatie met de sterke fluctuaties per jaar is geen trend te onderkennen, noch zijn er conclusies aan te verbinden Opvallend is wel dat bij 5 van de 6 kantoren in 2015 het hoogste aantal situaties van ‘een redelijk vermoeden van fraude van materieel belang’ werd geconstateerd.

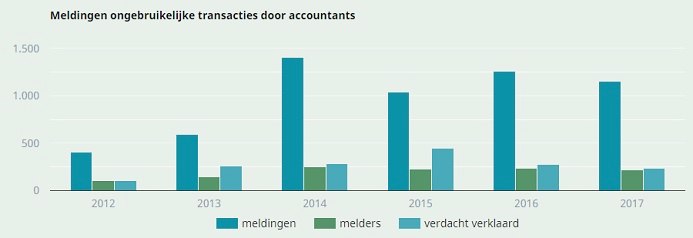

Aantal meldingen van ongebruikelijke transacties

Het aantal verdacht verklaarde transacties is gekoppeld aan het jaar waarin de desbetreffende transactie verdacht is verklaard. Het staat dus feitelijk los van het aantal meldingen in dat jaar. Sinds de jaren 2012 en 2013 is een significante stijging zichtbaar van het aantal meldingen, met een stabilisatie in de jaren daarna.

BFT constateert sterke stijging meldingen

Het jaarverslag van FIU over 2018 is nog niet gepubliceerd. Wel heeft het Bureau Financieel Toezicht een jaarverslag 2018 gepubliceerd, maar de gegevens daarin wijken iets af van die van FIU. Het BFT houdt toezicht op het werk van notarissen, gerechtsdeurwaarders en enkele andere vrije beroepsbeoefenaren, waaronder accountants. Het BFT constateert een sterke stijging van het aantal meldingen door accountants in 2018 van ongebruikelijke transacties naar ruim 2.200. Het bureau schrijft dit voor een groot deel toe aan de nieuwe objectieve indicator, waarbij transacties zonder meer, dat wil zeggen zonder eigen oordeelsvorming, gemeld dienen te worden op basis van het feit dat de transactie plaatsvindt met door de EC benoemde hoge-risicolanden.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager