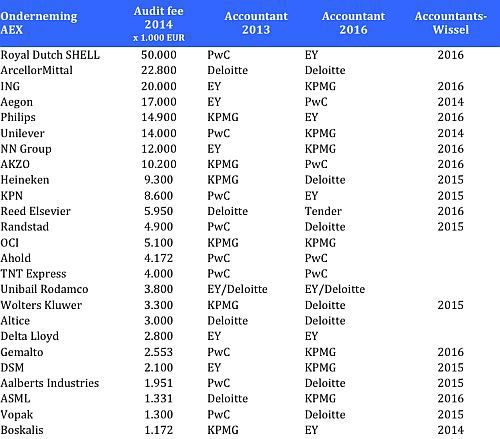

Verplichte roulatie kan tot ‘opinion shopping’ leiden

The Accounting Review publiceert onderzoeksresultaten, die erop wijzen dat concurrentie om audit-opdrachten gemakkelijk leidt tot het zoeken naar een auditor die minder kritisch is op interne control bij de cliënt.

Vanaf juni dit jaar is roulatie verplicht in de EU. In de VS kwam de Public Company Accounting Oversight Board al in 2011 met een voorstel dat roulatie verplicht stelde, maar liet het vallen omdat het House of Representatives in 2013 zo een verplichting om na enkele jaren een andere accountant te zoeken ongrondwettelijk achtte.

Het idee achter de verplichte roulatie is, dat de relaties tussen cliënt en accountant na jaren van innige samenwerking wel eens te innig zouden kunnen worden. Bovendien zou door de roulatie de markt voor audit-diensten opengebroken kunnen worden, en dat zou de concurrentie (en dus de kwaliteit !?) alleen maar verhogen. Bovendien zou de jaarverslaggeving ook een kwaliteitsimpuls krijgen, vanwege ‘betere’ controle.

Maar nu heeft vers onderzoek uitgewezen, dat ‘meer concurrentie’ ook juist een averechts effect kan hebben op de kwaliteit van de controle, en dus van de verslaglegging. Doordat de autonomie van de accountant ondergeschikt raakt aan de ‘kracht van de markt’.

Dat althans concludeert een onderzoek waarover gerapporteerd wordt in de nieuwe The Accounting Review van de American Accounting Association. Uit de resultaten blijkt dat de keuzemogelijkheden die geboden worden ertoe leiden, dat de accountantscontrole te vaak wordt gegund aan auditors, die ‘vriendelijk’ oordelen over de (mate van) interne control die moet garanderen dat de jaarrekening een juist en getrouw beeld geeft van de werkelijkheid achter die cijfers. Die control is juist een belangrijk nieuw aspect in de Sarbanes-Oxley wetgeving. De cijfers moeten niet alleen kloppen, maar ook ‘waar’ zijn.

Uit het onderzoek blijkt nu, dat deze ‘opinion shopping’ vooral optreedt wanneer een klant geconfronteerd wordt met meerdere concurrerende aanbiedingen. Sterker nog, het wordt een van de belangrijkere keuze- en gunningscriteria.

Een van de aanwijzingen dat er sprake kan zijn van het zoeken van aangename oordelen is de benoeming van een nieuwe auditor laat in het jaar. “Meestal is dat een teken dat er iets rommelt,” stelt het artikel, zeker als een Big4 kantoor wordt ingewisseld voor een kleinere accountant. Hoe later in het boekjaar de switch, hoe vaker dat van een groot naar een klein kantoor blijkt te zijn.

Meer details over het onderzoek leest u via accountingtoday.

Personalia

John Holt van KPMG UK...

Hij gaat als partner bouwen...

Marco Utermark (bestuursvoorzitter), Eric Hutten...

Markt Update

'Systemen in de sector zijn...

Inzicht, toepassing en eigen AI-oplossingen...

De bank noemt de accountant...

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager