Urjan Claassen (C-Profile): Adviseurs laten inkomsten liggen

Accountants zijn op zoek naar nieuwe verdienmodellen. Geen wonder, want de prijzen in de markt staan onder druk. De vraag naar administratieve diensten neemt af door de opkomst van automatische factuurverwerking en de integratie van telebankieren en administratieve software. Controlewerkzaamheden worden in toenemende mate gedigitaliseerd. Hier komt bij dat de concurrentie in de markt toeneemt door de sterke groei van hoogopgeleide ZZP’ers.

De pavlovreactie van veel accountantskantoren op tegenvallende inkomsten? Vaak proberen ze de kosten te drukken. Of ze maken een vlucht naar voren, en gaan specialistische diensten aanbieden. Er is een alternatief, zegt Urjan Claassen, directeur van C-Profile, een bedrijf dat adviesportalen ontwikkelt die financieel adviseurs op de particuliere en kleinzakelijke markt onder hun eigen naam inzetten.

Volgens Claassen is het best mogelijk dat de adviseur die zich richt op de particuliere en kleinzakelijke markt naast goedkopere ook betere diensten gaat leveren, ondanks de huidige druk op de tarieven. Hoe dan? Claassen spreekt van een ‘nieuw adviesmodel’, waarmee adviseurs hun markt kunnen vergroten en hun inkomsten op peil kunnen brengen. Waarin dit nieuwe model afwijkt van de gangbare modellen? Kort gezegd: door de complexiteit van een advies af te stemmen op de complexiteit van de vraag. Een gedachte die Claasen in zijn dit najaar te verschijnen boek ‘De adviseur van de toekomst’ nader uitwerkt.

Ingewikkeld

In zijn boek geeft Claassen tekst en uitleg over zijn nieuwe adviesmodel. De complexiteit van informatie wordt bepaald door twee factoren, stelt hij: dubbelzinnigheid en onzekerheid.

Dubbelzinnige informatie ontstaat immers zodra de klant en de adviseur de informatie mogelijk op meerdere of conflicterende manieren kunnen interpreteren, terwijl de informatieoverdracht tussen klant en de adviseur juist ondubbelzinnig moet zijn. Als de informatie en/of de situatie van de klant in hoge mate onzeker zijn, geldt hetzelfde: dan dient deze onzekerheid goed te worden overgebracht aan de ontvanger, om zo verkeerde beslissingen en foute keuzes te voorkomen.

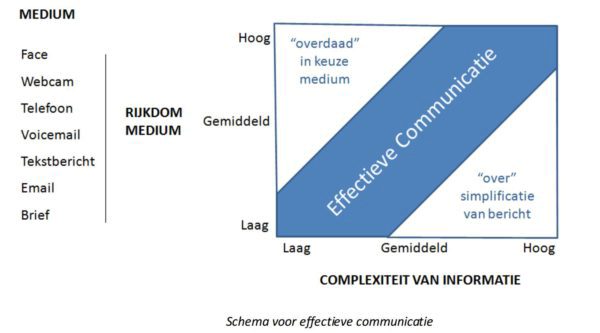

Vervolgens maakt Claassen een stap naar de in te zetten media, variërend van brief en e-mail tot webcamadvies en face-to-face gesprek. Om effectief met de klant te communiceren dient de complexiteit van de informatie in verhouding te staan met de rijkdom van het te hanteren medium. Zo zal complexe informatie gepaard gaan met een rijk medium en informatie met een lage complexiteitsgraad gepaard gaan met het minst rijke medium. "Een vraag als ‘hoe laat hebben we een afspraak?’ kun je beantwoorden met een simpel mailtje", licht Claassen desgevraagd toe. "Iemand die heeft besloten te gaan scheiden, kun je al een heel eind op weg helpen door hem te attenderen op de belangrijkste wettelijke regelingen – je zou die bijvoorbeeld op je eigen portal kunnen opnemen. Iemand die benieuwd is of zijn bedrijf gebaat is bij een ingewikkelde fiscale herstructurering zal het meeste hebben aan een persoonlijk gesprek." (Zie illustratie met een schema voor effectieve communicatie).

Financiële checkup

Tragisch genoeg zijn de complexiteit van de vraag en het advies slechts zelden met elkaar in evenwicht. Soms bieden adviseurs veel te hoogwaardig advies aan, uit angst om een klant kwijt te raken – ook al schieten ze er in dit geval zelf bij in. Of, wat vaker voorkomt; adviseurs trekken voor eenvoudige vragen dure adviesuren uit – en worden zaken die bijvoorbeeld makkelijk per mail kunnen worden afgehandeld, tijdens een persoonlijk gesprek onnodig uitvoerig doorgenomen."In het geval van een echtscheiding ben je soms wel duizend euro kwijt voordat je inzicht hebt in de belangrijkste regels", aldus Claassen.

"En dan sta je nog maar aan het begin van het adviestraject." Met als gevolg dat klanten afhaken, en de adviseur alleen inschakelen als het werkelijk niet anders kan. "De praktijk wijst uit dat het inwinnen van advies in veel gevallen niet plaatsvindt. Grote groepen mensen – die eigenlijk heel erg geholpen zouden zijn met externe hulp en advies – krijgen dit niet, waardoor problemen ontstaan of zelfs groter worden", schrijft Claassen in ‘De adviseur van de toekomst’. Ook de adviseur is de dupe van deze ‘advieskloof’, want hierdoor derft hij inkomsten.

Om die advieskloof te dichten, pleit Claassen ervoor dat accountants en andere adviseurs zich meer als een financieel huisarts gaan positioneren. Dat wil zeggen: als iemand die als vertrouwenspersoon fungeert en de vinger aan de pols houdt als het gaat om de financiële ins en outs van diens klanten. En waar een huisarts van tijd tot tijd een medische checkup kan houden, maakt de adviseur dankbaar gebruik van digitale tools, in het bijzonder de portal met allerhande informatie die voor klanten van belang kan zijn.

Gapende advieskloof

Zo’n portal is in de eerste plaats belangrijk om voeling te houden met de problemen en behoeften van klanten. Het zoek- en downloadgedrag van degenen die jouw content tot zich nemen is commercieel interessant. Zo’n bezoeker is maar al te vaak een ‘lead’, een potentiële klant met een adviesbehoefte. Soms beschikt een adviseur zelf over de nodige deskundigheid om een klant te bedienen – met het medium dat het beste aansluit bij de complexiteit van de adviesvraag, welteverstaan, en verdient hij ook dienovereenkomstig. Soms zal hij echter als ‘inkoopadviseur’ optreden, en iemand die bij hem aanklopt doorverwijzen naar een specialist. "Hij kan met zijn generalistische kennis een goede specialist selecteren." Die specialist beloont de ‘financiële huisarts’ vervolgens omdat hij een lead of zelfs een klant heeft aangeleverd.

Natuurlijk zijn er genoeg accountants die nu ook als huisarts willen optreden, geeft Claassen grif toe. Maar volgens hem wordt slechts een fractie van alle mogelijke adviesvragen ook daadwerkelijk gesteld. Kortom, de gapende advieskloof wordt maar niet gedicht. Waar dat aan ligt? Is de prijsstelling van de diensten verkeerd – lees: onnodig complex en duur, zodat potentiële klanten beducht zijn om advies in te winnen? Of hebben accountants weinig idee van wat er bij klanten leeft, bijvoorbeeld omdat ze geen portal hebben waarmee ze het contact kunnen onderhouden en ‘leads’ kunnen genereren? Het speelt zeker mee, zegt Claassen: "Wat je ook vaak ziet is dat adviseurs wel een portal hebben, maar dat deze vaak zo onaantrekkelijk is dat mensen er nauwelijks gebruik van maken. Je moet wel zorgen voor ‘fun’, ook al gaat het om ‘business’."

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager