Explosieve stijging accountantskosten bij kleinere beursfondsen

In het kader van de discussie over de kwaliteit van de accountantscontrole in Nederland en de beschikbaarheid van (oob-)accountants heeft de Vereniging MidkapNL onderzoek laten verrichten naar de ontwikkeling van de kosten voor de jaarrekeningcontrole bij Nederlandse kleine en middelgrote beursfondsen. Uit dit onderzoek blijkt dat deze kosten gemiddeld 129,6 procent zijn gestegen tussen 2014 en 2019. Daarnaast is het aantal oob-accountants sterk gedaald.

Scherpe daling van het aantal oob-accountants

Organisaties van openbaar belang (oob-organisaties) zijn verplicht hun jaarrekening te laten controleren door een accountant met een oob-vergunning (oob-accountant). Binnen een tijdsbestek van één jaar hebben drie van de negen oob-accountants hun oob-vergunning ingeleverd. Dat betreft Grant Thornton (december 2018), Baker Tilly (juni 2019) en accon avm (eveneens juni 2019).

Deze kantoren bedienden met name de middelgrote en kleinere organisaties en beursfondsen. De argumenten die zij gaven voor het inleveren van hun vergunning waren:

1) regeldruk, te zware regels waaraan oob-accountants moeten voldoen;

2) extra kosten voor oob-accountants;

3) (te) zware controles op oob-accountants en negatieve beoordelingen van toezichthouders; 4) te geringe opbrengsten vanuit de oob-klanten;

5) de verplichting van oob-accountants om de oob-normen niet alleen voor de oob-klanten, maar voor alle klanten te hanteren.

Vereniging MidkapNL constateert dat sprake is van een langjarige trend. Het aantal oob-accountants is in de periode 2010 tot 2019 gedaald van 15 naar 6.

Tot de groep resterende oob-accountants behoren ook de Big four: EY, Deloitte, KPMG en PWC. Bij de grote Nederlandse beursfondsen (AEX-index en AMX-index) wordt de jaarrekeningcontrole zonder uitzondering uitgevoerd door een van de Big-four-accountantskantoren. Zij zijn qua aard, capaciteit en internationaal netwerk beter in staat om grote, vaak internationaal opererende, klanten te bedienen. De small- en midkapbedrijven zijn veelal aangewezen op de middelgrote accountantskantoren (niet Big four). Het aantal oob-accountants buiten de Big four is in acht jaar tijd gedaald van elf naar twee.

Nadelige effecten van gebrek aan marktwerking

Vereniging MidkapNL constateert dat sprake is van een oligopolie met monopolistische karakteristieken. Aan de vraagzijde is geen sprake van concentratie of dominante spelers, aan de aanbodzijde is nog slechts sprake van enkele spelers. Die problematiek is ook zichtbaar geworden bij de zoektocht naar een nieuwe accountant door oob-organisaties die werden gecontroleerd door een stoppend oob-accountantskantoor.

Als gevolg van het besluit van Grant Thornton, Baker Tilly en accon avm moesten 29 oob-organisaties gedwongen op zoek naar een nieuwe oob-accountant. Anderhalf jaar later heeft een groot aantal van hen nog steeds geen nieuwe controlerend accountant kunnen contracteren. Dat probleem zal toenemen indien oob-organisaties als gevolg van de verplichte accountantswissel een nieuwe accountant moeten contracteren. Evenzo kan het beperkte aanbod een barrière vormen voor beursgang van nieuwe bedrijven, omdat geen oob-accountants beschikbaar zijn voor de vereiste jaarrekeningcontrole.

De situatie in Nederland is duidelijk afwijkend van het buitenland, waar het aantal oob-accountants veel hoger ligt. In omringende landen zoals Duitsland (73 oob-accountants), België (19 oobaccountants) en Frankrijk (565 oob-accountants) is sprake van aanzienlijk groter aanbod en worden de Nederlandse problemen niet gesignaleerd.

Vereniging MidkapNL is van mening dat bij gezonde marktverhoudingen:

1) elke beursgenoteerde onderneming zou moeten kunnen kiezen uit een grotere groep oob-accountants;

2) elke beursgenoteerde onderneming een offerte zou moeten (kunnen) krijgen van ten minste drie partijen, zodat op basis van voorwaarden, tarief en kwaliteit van de accountantsorganisatie/het team een afgewogen keuze kan worden gemaakt;

3) elke beursgenoteerde onderneming die niet tevreden is over de controlerende accountantsorganisatie de mogelijkheid zou moeten hebben om een andere accountantsorganisatie te contracteren;

4) er concurrentie plaats zou moeten vinden tussen accountants op het gebied van voorwaarden en tarifering. In de Europese Verordening 537/2014 is vastgelegd dat auditcommissies van beursgenoteerde ondernemingen bij de selectie “ten minste twee keuzemogelijkheden” moeten voorleggen. Aan deze wettelijke plicht kan momenteel niet of nauwelijks invulling worden gegeven.

Stijgende accountantskosten

Vereniging MidkapNL heeft onderzoek laten verrichten naar de ontwikkeling van de kosten van de jaarrekeningcontrole bij beursgenoteerde Nederlandse small- en midkapbedrijven in de periode 2014-2019. Bij dit onderzoek zijn buiten beschouwing gelaten: beleggingsfondsen, beursfondsen die in deze periode zijn overgenomen, beursfondsen die over 2019 geen jaarrekeningcontrole hebben kunnen laten plaatsvinden en beursfondsen met onvergelijkbare boekjaren.

De onderzochte bedrijven maken geen deel uit van de AEX-index of de AMX-index. De beurswaarde van deze bedrijven varieert van 10 miljoen euro tot 1 miljard euro. Op basis van deze uitgangspunten is de ontwikkeling van de kosten onderzocht bij 33 beursgenoteerde small- en midkap bedrijven. Daarbij zijn alleen de accountantskosten opgenomen die betrekking hebben op de jaarrekeningcontrole, en niet de kosten voor overige dienstverlening door de accountant.

Op basis daarvan kunnen de volgende resultaten worden gepresenteerd.

Gemiddelde stijging over 2014 – 2019: 129,6 procent

De gemiddelde stijging van de accountantskosten voor de wettelijke controle van de jaarrekening bedroeg over de periode 2014-2019 129,6 procent. Omdat gemiddelden als gevolg van enkele uitschieters een vertekend beeld kunnen geven, is ook de mediaan onderzocht. De mediaan (de middelste waarneming in de ranglijst) ligt op 117,6 procent. Dat leidt tot de schokkende constatering dat de accountantskosten voor small- en midkapbedrijven in vier jaar tijd over een breed front verdubbeld zijn.

• Bij zeven beursfondsen (21%) bedraagt de stijging minder dan 50 procent. Daaronder vallen bovendien nog drie beursfondsen (Vastned Retail, Holland Colours en Nedap) met een stijging van 48%.

• Bij zeven beursfondsen (21%) ligt de stijging over deze periode tussen 50 en 100 procent.

• Bij 12 beursfondsen (36% van de onderzochte beursfondsen) ligt de stijging tussen 100 en 200 procent.

• Bij zeven beursfondsen (21%) bedraagt de stijging meer dan 200 procent.

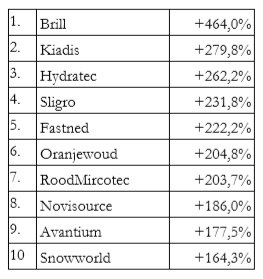

Top-10 aangevoerd door Brill

De top 10 1 stijging accountantskosten tussen 2014 en 2019 is als volgt:

Conclusie: prijsopdrijvend effect van ongezonde marktverhoudingen

Op basis van het onderzoek komt Vereniging MidkapNL tot de volgende conclusies:

1) De scherpe afname van het aantal oob-accountants heeft geleid tot ongezonde marktverhoudingen.

2) Er is voor oob-organisaties die verplicht zijn een oob-accountant te contracteren onvoldoende keuzevrijheid en in een aantal gevallen zelfs geen mogelijkheid een oobaccountant te contracteren.

3) De kosten van de jaarrekeningcontrole zijn in de periode 2014-2019 explosief gestegen. Hoewel de stijgingspercentages per beursfondsen variëren, kan worden vastgesteld dat over een breed front sprake is van een ruime verdubbeling van de accountantskosten. Hieruit volgt dat de ongezonde marktverhoudingen ook een sterk prijsopdrijvend effect hebben.

Vereniging MidkapNL zal deze onderzoeksresultaten voorleggen aan de Minister van Financiën en hem verzoeken aandacht aan deze problematiek te besteden. Er is alle reden om de oobproblematiek en de ongezonde marktverhoudingen aan te pakken. Ook AFM, Euronext, ACM en de NBA zullen over dit onderwerp worden benaderd, besluit Vereniging MidkapNL.

In een reactie op AccountantWeek schrijven Tjibbe Bosman en Jan Bouwens, beide verbonden aan de Foundation for Auditing Research (FAR) en de Universiteit van Amsterdam, dat MidkapNL de kosten veel hoger voorstelt dan op basis van de onderliggende cijfers kan worden geconcludeerd.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager