NOCLAR: nieuw?

NBA publiceert nadere voorschriften NOCLAR

Drs. A.A. Boxum RA EMITA en C. Verdiesen AA

NOCLAR zijn nieuwe nadere voorschriften die aangeven wat er van alle accountants verwacht wordt en hoe zij moeten handelen als regels niet worden nageleefd door de eigen organisatie of door een cliënt. NOCLAR staat voor Non-Compliance with Laws and Regulations (hierna: NOCLAR).

Na consultatie is NOCLAR op 4 december jl. gepubliceerd in de Staatscourant(*1) en daarmee definitief. De implementatiedatum is 1 januari 2019. NOCLAR is ontleend aan de IFAC regelgeving op dit punt.

Elk kwartaal organiseert V&A de V&A Compliance Community. Deelnemers aan deze bijeenkomsten zijn vooral compliance officers van accountantskantoren en beleidsbepalers, en in meer recente functie-aanduidingen: kwaliteitsbepalers en kwaliteitsmanagers (NVKS). Het doel van deze bijeenkomsten is van elkaar te leren hoe in de praktijk met dilemma’s wordt omgegaan. Elke bijeenkomst wordt ingeleid door een expert, die ook de verdere kennisdeling binnen de groep faciliteert(*2).

De recente bijeenkomst van 29 november jl. stond in het teken van NOCLAR. Met deze bijdrage delen we graag de belangrijkste discussies en onderwerpen die in die bijeenkomst de revue zijn gepasseerd. Tijdens de bijeenkomst werd voornamelijk ingegaan op wetsovertredingen door klanten in plaats van ook binnen de eigen accountantsorganisatie. In deze blog is de zelfde focus aangebracht.

Waarom NOCLAR?

Uit wetswijzigingen van de afgelopen jaren bleek reeds dat de maatschappij de accountant steeds meer ziet als ‘poortwachter’. De maatschappij is veranderd van ‘trust me’ naar ‘show me’. Het vertrouwen in uitingen van accountants staat al langere tijd niet meer buiten twijfel. Dit komt mede door de aanhoudende stroom aan publiciteit over schandalen, en situaties waarbij accountants actief of soms ‘slechts’ indirect een rol een spelen. De aanhoudende publiciteit toont ook de maatschappelijke relevantie aan van de accountant.

Bij fraudes, wetsovertredingen etc. van cliënten wordt door de maatschappij verwacht dat de accountant een actieve rol heeft in de preventie en in het opsporen ervan. Anderzijds wordt deze rol ook weersproken. Immers: is de accountant wel opgeleid om deze rol te kunnen vervullen?

En kan de accountant dergelijke zaken wel constateren? Immers: een kenmerk van dergelijke onregelmatigheden is dat deze doorgaans worden verhuld. De bekende verwachtingskloof(*3) waarbij hetgeen de accountant als zijn of haar taak ziet niet overeenkomt met de perceptie van de maatschappij op dit punt, vraagt om duidelijkheid. Deze duidelijkheid hoopt de wetgever middels NOCLAR te geven.

NOCLAR behandelt wat van accountants wordt verwacht en hoe zij moeten handelen als regels niet worden nageleefd door de cliënt of binnen de eigen organisatie. Zo wordt behandeld in welke situaties de accountant externe meldingen moet verrichten en welke andere zaken van accountants worden verwacht.

De Minister heeft in diens toespraak(*4) aangegeven hoe hij het bestaansrecht en daarmee de publieke functie van accountants ziet. Enkele voorbeelden:

Enkele voorbeelden:

• “Dames en heren, uw reputatie is uw verdienmodel.”

• “Uw handtekening is onontbeerlijk in de huidige wereld van het bedrijfsleven.”

• “En juist daarom moet uw sector extra zuinig zijn op de handtekening.”

• “De accountancysector is onmisbaar voor onze economie.”

• “Wat verwacht ik nu van u en uw vakgenoten?” Dat komt niet toevallig overeen met wat de samenleving van een accountant mag verwachten en met wat elke Nederlander en elke ondernemer mag verwachten als hij of zij een accountant inhuurt; De samenleving mag verwachten:

– dat het publieke belang altijd voorrang krijgt op ieder ander belang,

– dat een handtekening gelijk staat aan vertrouwen,

– dat u uw handtekening alleen zet als u staat voor uw oordeel.”

• “Ik verwacht kortom dat u onberispelijk werk levert, dat u uw beroepseer hoog houdt en dat u uw cruciale rol in onze economie met verve vervult.”

Feitelijk komt dit overeen met de beroepseed die alle accountants afleggen en hetgeen in de VGBA staat omschreven in artikel 2: “Teneinde invulling te geven aan zijn verantwoordelijkheid als accountant om te handelen in het algemeen belang, houdt de accountant zich aan de volgende fundamentele beginselen: (…)”.

Wanneer NOCLAR?

De NV NOCLAR gelden pas zodra accountants zich bewust worden van informatie die op een relevante niet-naleving wijst daar waar zij een professionele dienst uitvoeren. Vanaf dat moment passen ze de NV NOCLAR toe. NOCLAR geldt zowel bij controle, beoordelings-, samenstelwerkzaamheden en overige werkzaamheden. NBA heeft stappenplannen in ontwikkeling die binnenkort worden gepubliceerd. Deze stappenplannen geven aan hoe de accountant dient te handelen wanneer hij een dergelijke niet naleving constateert.

Onder een relevante niet- naleving wordt een situatie verstaan die te typeren is als ‘geïdentificeerde, mogelijke of dreigende niet-naleving van wet- en regelgeving als bedoeld in artikel 2’. In artikel 2 van NOCLAR staat:

“Deze nadere voorschriften zijn van toepassing op iedere accountant die een professionele dienst uitvoert voor de eigen organisatie of voor de cliënt en zich bewust wordt van informatie die wijst op een relevante niet-naleving bij deze eigen organisatie of bij deze cliënt van wet- en regelgeving die:

A. in het algemeen geacht wordt van directe invloed te zijn op de vaststelling van bedragen en in de financiële overzichten opgenomen toelichtingen die van materieel belang zijn; of

B. geen directe invloed heeft op de vaststelling van de bedragen en toelichtingen in de financiële overzichten maar waarvan het naleven van fundamenteel belang kan zijn voor:

I de operationele aspecten van een eigen organisatie of van een cliënt;

Ii de mogelijkheid van een eigen organisatie of van een cliënt om de activiteiten voort te zetten; of

Iii het voorkomen van sancties van materieel belang.”

Stappenplan

De vereisten van NOCLAR verschillen per type opdracht die de accountant uitvoert. NBA heeft hiertoe een leeswijzer gepubliceerd(*5) waarin wordt aangegeven welke eisen gelden bij een controleopdracht/ andere opdrachten. Deze leeswijzer kan behulpzaam zijn bij het bepalen van de eisen.

De stappen die grosso modo genomen moeten worden bij relevante niet naleving:

In sommige situaties kan de accountant niet wachten met het nemen van maatregelen. Het gaat dan om situaties waarin een direct gevaar dreigt. De accountant dient dan onmiddellijk te melden bij een bevoegde instantie.

Het gaat dan om maatschappelijke gevaar en/ of maatschappelijke schade. Een voorbeeld waarin dit aan de orde zou kunnen zijn, is de situatie dat een accountant merkt dat er een gevaar is voor de volksgezondheid.

Alle wet- en regelgeving kennen?

De vraag die zich aandient, is in hoeverre de accountant alle wet- en regelgeving moet kennen waaraan de klanten zich moeten houden. Dat is niet het geval. NOCLAR verwacht evenwel dat de accountant die wet- en regelgeving kent waarmee de accountant in diens professionele dienst mee te maken heeft. Voorbeelden van dergelijke wet- en regelgeving:

• fraude, corruptie en omkoping;

• witwassen, financiering van terrorisme en opbrengsten van misdrijven;

• belastingverplichtingen en belastingbetalingen;

• pensioenverplichtingen en pensioenbetalingen.

Een uitzondering is die situatie waarin de accountant gewezen wordt op het niet naleven van wet- en regelgeving. Dan past de accountant ook NOCLAR toe, ondanks dat het wellicht wet- en regelgeving betreft die niet behoort tot de wet en regelgeving waarmee de accountant vanuit de professionele dienst mee te maken heeft.

NOCLAR; nieuw?

Controlestandaard 250 is reeds van toepassing op controleopdrachten en handelt over het niet naleven van wet- en regelgeving. Controlerende accountants passen Standaard 250 toe. Deze standaard heeft een aantal overeenkomsten met NOCLAR. Voorbeelden zijn dat beide dezelfde reikwijdte kennen. Deze is ‘beperkt’ tot een (relevante) niet-naleving van bepaalde wet- en regelgeving. Die wet- en regelgeving is onder beide regelingen gelijk.

Er zijn ook verschillen. Zo behandelt standaard 250(*6) de verplichting om risico’s in kaart te brengen van het niet naleven van de wet- en regelgeving door de cliënt(*7). NOCLAR is alleen van toepassing, als accountants zich bewust worden van informatie die op een relevante niet-naleving wijst. Pas vanaf dat moment moeten accountants ze toepassen. NOCLAR is ook van toepassing op een dreigende niet naleving. NV COS 250 niet. Bij samenstellingsopdrachten is dit geregeld in standaard 4410.32.

NOCLAR wordt toegepast in het licht van de maatschappelijke rol van de accountant. Dat is ook niet nieuw. Immers de VGBA stelt dit ook. Dit is een uitwerking van de kerntaak van de NBA (art 3 lid c WAB) zorgen voor de “Eer van Stand” van de accountants. Daarnaast gaat de VGBA ook in op het nemen van passende maatregelen indien de accountant wordt geconfronteerd met niet integer handelen en/ of met andere overtredingen. Wel nieuw is de nadere inkleuring van welke stappen de accountant moet nemen, dit in aanvulling op het conceptual framework dat in de artikelen 20 en 21 van de VGBA al staat.

Geheimhoudingsplicht?

Uit artikel 16 VGBA volgt dat de accountant een geheimhoudingsplicht heeft. Uit artikel 16 VGBA blijkt ook dat de vertrouwelijkheidsbeginsel niet geldt indien er een wettelijk voorschrift geldt dat een melding noodzakelijk maakt.

Een voorbeeld van een wettelijk voorschrift is NOCLAR. Dus: indien een accountant een melding verricht als gevolg van NOCLAR overtreedt hij het beginsel van vertrouwelijkheid, hetgeen op basis van artikel 16 is toegestaan. Deze redenatie blijkt uit de toelichting op NOCLAR. Interessant is dat NOCLAR aangeeft dat de accountant hierbij het maatschappelijk belang meeweegt. Echter dit maatschappelijk belang wordt volgens artikel 17 VGBA alleen meegewogen als het gaat om artikel 16 B t/m E en dus niet artikel 16 a waarin staat dat het vertrouwelijkheidsbeginsel niet geldt wanneer er een wettelijk voorschrift is dat melding noodzakelijk maakt. Hier lijkt een (kleine) discrepantie te bestaan tussen de VGBA enerzijds en NOCLAR anderzijds.

Echter de artikelen 20 en 21 VGBA lossen dit probleem op. Immers wanneer er ‘druk’ ontstaat op een van de fundamentele beginselen (hier: vertrouwelijkheid) dan stellen de genoemde artikelen dat de accountant hier een ‘totaalafweging’ maakt waarin hij ook de objectieve redelijke geïnformeerde derde ‘meeneemt’. Wat zou deze derde vinden van het (niet) melden?

Uit jurisprudentie bij externe meldplichten(*8) blijkt voorts dat wanneer een externe melding ‘te goeder trouw’ plaatsvindt de accountant niet kan worden verweten dat hij ‘ten onrechte heeft gemeld’.

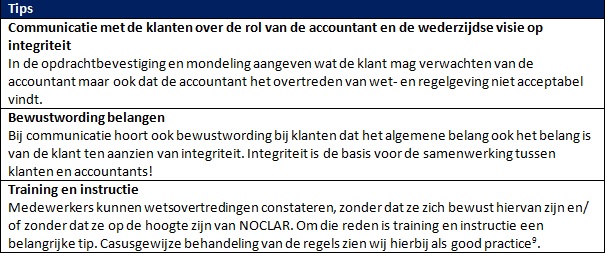

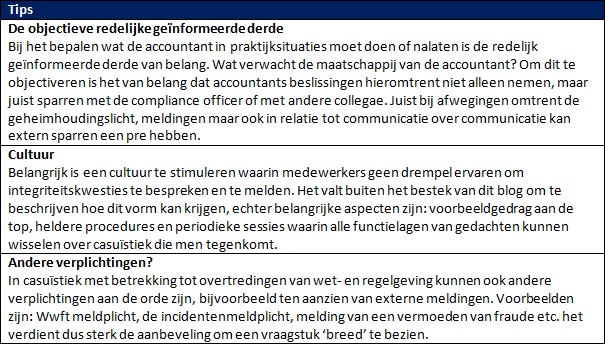

Tips

Aan de hand van diverse casuïstiek is tijdens de V&A compliance community met de deelnemers gediscussieerd over de dilemma’s die gepaard gaan met NOCLAR. In dit blog is reeds een aantal inhoudelijke dilemma’s besproken. Een dilemma ook hoe de medewerkers van de kantoren op de hoogte te brengen van NOCLAR en het juist (volledig) toepassen van NOCLAR in de praktijk te borgen. Enkele van de tips die gedestilleerd konden worden naar aanleiding van de discussies, geven wij hieronder weer.

Tot slot

Wij hopen (en verwachten) met deze bijdrage in te zijn gegaan op enkele vragen die leven over het onderwerp NOCLAR. Mocht u vragen of opmerkingen hebben naar aanleiding van deze bijdrage of de compliance bijeenkomst dan zien wij ernaar uit hierover verder van gedachten te wisselen.

Mocht u behoefte hebben aan ondersteuning in de vorm van consultatie neem dan ook gerust contact op. Om die reden zijn onderstaand contactgegevens toegevoegd.

Drs. A.A (Alex) Boxum RA EMITA is hoofd trainingen en compliance bij trainings- en adviesbureau V&A accountants adviseurs (alex@vna-aa.nl) en C. Verdiesen AA is als zelfstandige accountant gevestigd in Arnhem en heeft diverse functies in de accountancy.

*1. Stcrt 2018 nr 67999.

*2. Meer informatie over het concept, is te vinden via de volgende link: https://www.vnaaa.nl/consulting/compliance.aspx of via https://www.vna-aa.nl/training/open-inschrijvingen.aspx

*3 Over de verwachtingskloof is reeds eerder een blog verschenen: https://accountantweek.nl/artikel/mind-the-gap/

*4. Minister Hoekstra, 21 november 2018 op de Accountantsdag.

*5. https://www.nba.nl/nieuws-en-agenda/nieuwsarchief/2018/december/nadere-voorschriften-noclar/

*6. Standaard 250: Het in aanmerking nemen van wet- en regelgeving bij een controle van financiële overzichten

*7. Standaard 250.12 ev.

*8. Zie de toelichting op NOCLAR. Ook in bijvoorbeeld de Wwft is dit geregeld (artikelen 19 en 20)

*9. Zie in dit kader bijvoorbeeld: https://www.vna-aa.nl/nieuws/entryid/169/03-oktober-2018-steilere-leercurve-bij-combinatie-van-online-en-klassikale-training.aspx

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager