(Be-)landen in de Wwft

Door Annemarije Schoonbeek, Alex Boxum en Niels van Nieuw Amerongen

In een eerdere blog(*1) schreven wij reeds over een aantal belangrijke wijzigingen in de Wwft door de inwerkingtreding van de Implementatiewet vierde anti-witwasrichtlijn op 25 juli 2018 (hierna ‘Wwft 2018’). Uit onze Wwft adviespraktijk bij accountantsorganisaties blijkt dat veel accountantsorganisaties op dit moment bezig zijn met het verwerken van de wijzigingen in de eigen handboeken en andere interne procedures. Een specifiek punt van aandacht betreft het zogeheten ‘landenrisico’, waarover nogal wat vragen bestaan. Reden om daar in dit blog nader op in te gaan.

Welke landenrisico’s?

De Wwft 2018 gaat op drie plaatsen in op het landenrisico.

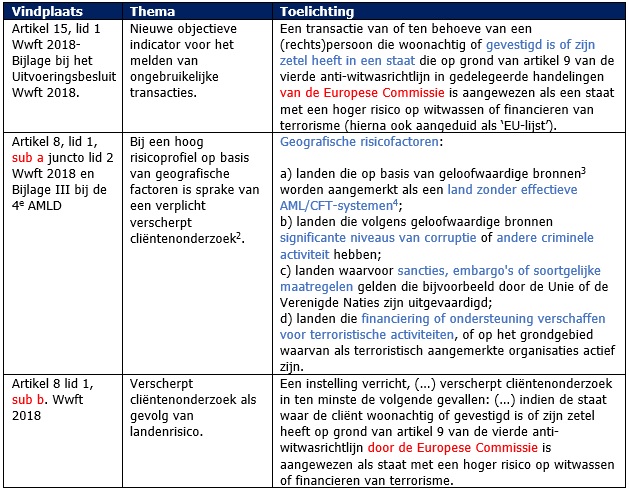

Nieuwe objectieve indicator “landenrisico”

Aan de hand van de nieuwe objectieve indicator moet worden bepaald of sprake is van een ongebruikelijke transactie. Omdat het om een objectieve indicator gaat, moet ook een melding ongebruikelijke transacties gedaan worden als er ‘geen’ aanleiding is om te vermoeden dat er sprake kan zijn van witwassen. De gedachte hierbij is dat dergelijke landen een verhoogd risico op terrorisme/ witwassen hebben (meer dan andere landen).

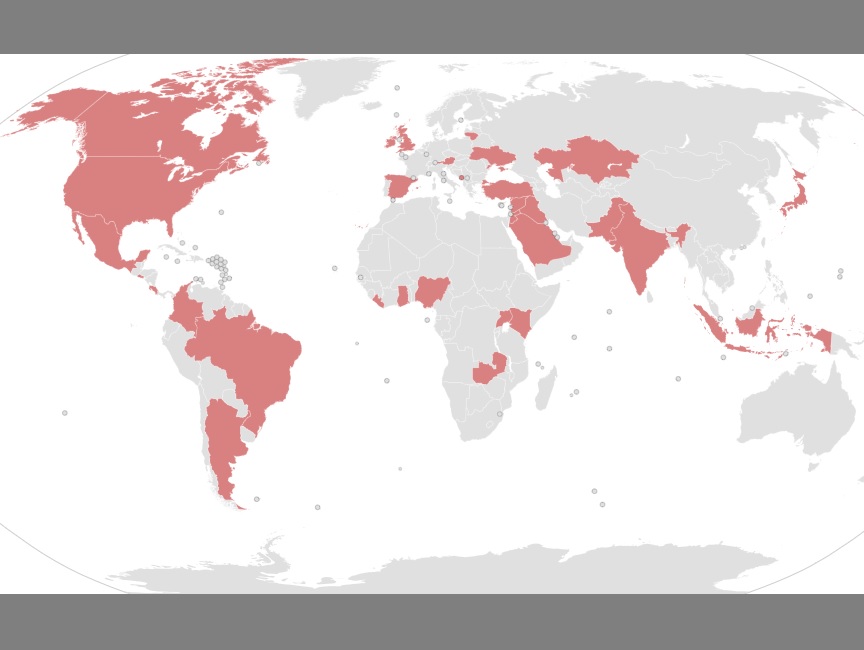

Let op: de indicator vermeldt duidelijk de lijst van de Europese Commissie (zie de in de tabel genoemde artikelen 8 en 15 Wwft) en niet – zoals in sommige publieke uitingen inmiddels staat vermeld – de lijsten van bijvoorbeeld het FATF(*5).

Dit betekent dat wanneer uw cliënt een transactie verricht met een (rechts-)persoon die is gevestigd in een land dat op de lijst van de Europese Commissie(*6) staat vermeld, u deze transactie moet melden. Naar onze mening betreft het hier ook transacties die uw cliënt verricht vanuit een vestiging in een land dat op de genoemde lijst staat vermeld. Met andere woorden: deze objectieve indicator heeft vergaande consequenties. Het vermoeden is gerechtvaardigd dat deze indicator daarom zal leiden tot een groot aantal meldingen die niets te maken hebben met witwassen. Daarmee leidt deze indicator ook tot veel extra werk voor accountantskantoren en voor de FIU, die immers de meldingen moet beoordelen. Er is daarom ook de nodige discussie over nut en noodzaak van de objectieve indicator. Het is niet ondenkbaar dat binnen afzienbare termijn:

• nadere guidance wordt gepubliceerd; of

• wijzigingen in de Wwft worden geïnitieerd.

Tot die tijd dient u de genoemde transacties te melden.

Cliëntenonderzoek

Het cliëntenonderzoek onder de oude Wwft kende een risico-gebaseerde benadering. Ook de Wwft 2018 kent een risico-gebaseerde benadering en deze lijkt specifieker verankerd. In de Wwft 2018 is bepaald dat het cliëntenonderzoek aantoonbaar dient te zijn afgestemd op de risicogevoeligheid voor witwassen en terrorisme van het type cliënt, zakelijke relatie, product of transactie(*7). Kortom, per cliënt zal een risicoprofiel moeten worden opgesteld dat bepalend is voor de intensiteit van cliëntenonderzoek. Om het risicoprofiel te bepalen dient rekening te worden gehouden met risicovariabelen en risicofactoren die zijn opgenomen in de bijlagen I tot en met III bij de vierde anti-witwasrichtlijn(*8).

Eén van de risicofactoren heeft ook betrekking op het landenrisico. Aan de hand van verschillende lijsten bepaalt de accountantsorganisatie of het zaken doen door de cliënt in of met partijen die zijn gevestigd in een bepaald land kwalificeert als een verhoogd risico (zie ook schema hiervoor). Is dat het geval, dan dient de accountant een verscherpt cliëntenonderzoek uit te voeren. Voorbeelden van deze lijsten gebruikt kunnen worden zijn de FATF lijst en de CPI-index van transperancy.org(*9). Artikel 8 lid 1, sub b Wwft 2018 bepaalt nog specifiek dat een verscherpt cliënten onderzoek dient te worden uitgevoerd, indien de staat waar de cliënt woonachtig of gevestigd is of zijn zetel heeft een land is dat op de EU-lijst is vermeld.

Enkele voorbeelden

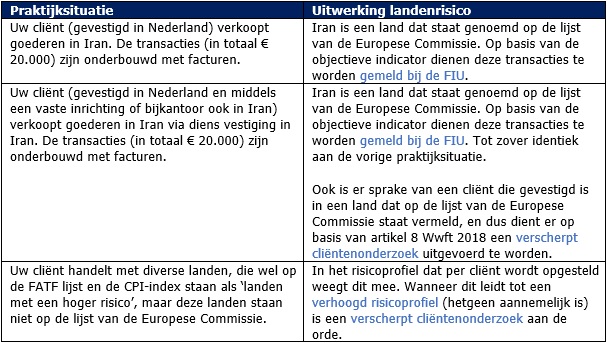

Met enkele praktijkvoorbeelden geven we graag duiding over het landenrisico.

Richtsnoeren Wwft

Op 12 december jl. zijn de Richtsnoeren Wwft van de beroepsorganisaties NOB, RB en NBA ter consultatie gepubliceerd(*10). In de Richtsnoeren wordt ingegaan op de reikwijdte van de objectieve indicator volgens de beroepsorganisaties. De beroepsorganisaties vinden dat voor het ontstaan van de meldplicht op grond van de objectieve indicator er een band met Nederland moet zijn(*11). De beroepsorganisaties vinden dat voor het ontstaan van de meldplicht op grond van de objectieve indicator er een band met Nederland moet zijn. De toelichting noemt het voorbeeld van een deelneming met een partij in een land op de EU-lijst. Die behoeft volgens de beroepsorganisaties alleen te worden gemeld indien deze deelneming in Nederland is gevestigd en zelf ook cliënt is. De vraag rijst of deze interpretatie (in alle gevallen) juist is in het licht van de ruime definities van 'cliënt' en 'transactie' in de zin van de Wwft. Een juiste uitleg vergt ons inziens een beoordeling van geval tot geval. Met ons verwachten de beroepsorganisaties dat deze objectieve indicator veel nutteloze meldingen zal opleveren.

Vooruitblik

Wij pleiten ervoor dat de objectieve indicator zo snel mogelijk wordt aangepast door bijvoorbeeld een kwalitatief criterium daarin te verwerken. De vijfde anti-witwasrichtlijn (Richtlijn (EU) 2018/843(*12) bepaalt dat lidstaten van instellingen, zoals accountantsorganisaties, vereisen dat zij ‘indien van toepassing’ één of meer aanvullende risicobeperkende maatregelen toepassen op personen en juridische entiteiten die transacties uitvoeren die verband houden met landen op de EU-lijst.

Daaronder wordt begrepen ‘de invoering van verscherpte relevante meldingsmechanismen of het systematisch melden van financiële transacties’. Op 11 december 2018 is het concept wetsvoorstel, waarmee een groot deel van de bepalingen van de vijfde anti-witwasrichtijn wordt geïmplementeerd, ter consultatie gepubliceerd(*13). Daarin is bepaald dat deze risicobeperkende maatregelen in een ministeriële regeling worden uitgewerkt waarbij onderscheid kan worden gemaakt naar categorie instelling.

Dit betekent dat over meldmechanismen en/of het systematisch melden in relatie tot landen op de EU-lijst sowieso in het kader van de vijfde anti-witwasrichtlijn door de wetgever (opnieuw) zal moeten worden nagedacht. Wordt vervolgd dus.

Echter, het is onzeker of de objectieve indicator wordt aangepast. Vooralsnog zullen meldingen moeten worden gedaan rekening houdend met de huidige redactie daarvan. Gezien de uiteenlopende uitwerkingen rondom dit thema is nadere aandacht in de trainingen en nieuwsbrieven in uw organisatie van belang.

Bent u ook aanbeland bij detailonderwerpen over de Wwft 2018? Wij wisselen graag met u van gedachten. Daarom hebben wij onderaan deze blog onze contactgegevens(*14) gevoegd.

*1] Bijlage III is als vertaling ook opgenomen in de BFT leidraad, zie de site van het Bureau Financieel Toezicht.

*2] Dergelijke bronnen zijn bijvoorbeeld: wederzijdse beoordelingen, gedetailleerde evaluatierapporten, of gepubliceerde follow-uprapporten.

*3] AML: Anti Money Laundering; CFT: Combating the Financing of Terrorism.

*4] AML: Anti Money Laundering; CFT: Combating the Financing of Terrorism.

*5] Zie http://www.fatf-gafi.org/countries/#high-risk

*6] Zie https://ec.europa.eu/info/policies/justice-and-fundamental-rights/criminal-justice/anti-money-laundering-and-counter-terrorist-financing_en (onder het kopje “EU list on high risk third countries”).

*7] Zie artikel 3, lid 8 Wwft 2018.

*8] Zie artikel 3, lid 9 Wwft 2018 (verwijzing naar bijlage I met risicovariabelen) juncto artikel 6, lid 1 Wwft 2018 (verwijzing naar bijlage II met risicofactoren van een potentieel lager risico) en artikel 8, lid 2 Wwft 2018 (verwijzing naar bijlage III met risicofactoren van een potentieel hoger risico).

*9] Zie https://www.transparency.org/news/feature/corruption_perceptions_index_2017

*10] Zie https://www.nba.nl/nieuws-en-agenda/nieuwsarchief/2018/december/status-richtsnoeren-wwft/. De consultatietermijn loopt tot 19 februari 2019, 13 uur. Na de consultatieperiode zal de NBA het stuk in overleg met NOB en RB definitief maken. Zie met name pagina’s 74 en 75.

*11] De beroepsorganisaties verwijzen in dat kader naar de definitie van transactie in art. 1, lid 1 Wwft 2018, inhoudende: “handeling of samenstel van handelingen van of ten behoeve van een cliënt waarvan de instelling ten behoeve van haar dienstverlening aan die cliënt heeft kennisgenomen”.

*12] Zie https://eur-lex.europa.eu/legal-content/NL/ALL/?uri=CELEX:32018L0843.

*13] Zie https://www.internetconsultatie.nl/wijzigingamld4. Artikel 18bis, lid 2 van de vijfde anti-witwasrichtlijn is geïmplementeerd in artikel 9, leden 2 en 4 van het consultatiewetsvoorstel.

*14] Mr. Annemarije Schoonbeek (schoonbeek@colegal.nl) is advocaat (CoLegal) en

werkte voorheen onder andere bij de AFM. Drs. Alex Boxum RA EMITA (alex@vna-aa.nl) is Hoofd Training en Compliance bij training- en adviesbureau V&A. Dr. Niels van Nieuw Amerongen RA is eigenaar van V&A en hij is aan Nyenrode verbonden in de functie van universitair hoofddocent Auditing & Assurance.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager