IOSCO publiceert richtlijnen omgang Non-GAAP Financial Measures

Zowel de SEC als de FASB en de IASB maken zich zorgen over het toenemend gebruik van fancy metrieken, die in hun vaagheid beleggers op het verkeerde been kunnen zetten. De IOSCO biedt een handleiding.

De Board van de International Organization of Securities Commissions (IOSCO) publiceerde gisteren een formeel Statement on Non-GAAP Financial Measures.

Het document wil opstellers van financiële rapportages helpen, hun mededelingen aan stakeholders zo helder, consistent en zinvol te maken, ook wanneer zij gebruik willen maken van metrieken die niet erkend of bekend zijn in GAAP of IFRS. Daarmee wordt het risico kleiner, hoopt de IOSCO, dat de communicatie over financiële prestaties de facto misleidend is.

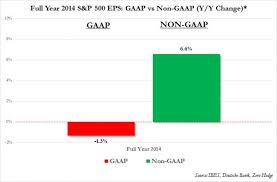

Non-GAAP metrieken kunnen in bepaalde omstandigheden heus wel van nut zijn, wanneer zij éxtra informatie bieden over de financiële situatie en/of cash flows. En soms vergemakkelijken ze de communicatie over specifieke kenmerken van de beschreven situatie.

Maar er ontstaan problemen, zodra dergelijke kengetallen niet consistent worden gebruikt, vaag of zelfs verkeerd worden gedefinieerd dan wel de feitelijke situatie verhullen door minder relevante details te benadrukken. Omdat er geen echte standaards zijn voor dergelijke metrieken kunnen organisaties die zich op basis daarvan presenteren niet goed met elkaar vergeleken worden.

Het document behandelt onder meer:

- Defining the non-GAAP financial measure

- Unbiased purpose

- Prominence of GAAP measures versus non-GAAP financial measures

- Reconciliation to comparable GAAP measures

- Presentation of non-GAAP financial measures consistently over time

- Recurring items en

- Access to associated information

Personalia

John Holt van KPMG UK...

Hij gaat als partner bouwen...

Marco Utermark (bestuursvoorzitter), Eric Hutten...

Markt Update

'Systemen in de sector zijn...

Inzicht, toepassing en eigen AI-oplossingen...

De bank noemt de accountant...

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager