Europese banken doen aan profit shifting

Onderzoek naar Country-by-Country Reporting door 26 Europese banken wijst uit, dat veel van hen vooral winst maken in landen waar ze weinig belasting betalen.

Het resulterend rapport met de titel European Banks’ Country-by-Country Reporting is gebaseerd op de gegevens die 17 van die banken compliant aan de nieuwe regels hebben geopenbaard, en van 9 andere instellingen, die alleen nog gerapporteerd hebben onder het minder strakke regime van vóór 2015.

De centrale vraag van het onderzoek luidde: “Zouden die banken systematisch hun winst in fiscaal aantrekkelijke jurisdicties verhogen, terwijl zij de winst gemaakt in hun land van origine en/of qua belastingen minder aantrekkelijke landen juist zo klein mogelijk houden?” Met andere woorden, doen banken bewust aan profit shifting?

Het heeft er alle schijn van dat die centrale vraag met “Inderdaad!” beantwoord moet worden.

Op basis van de principes van ‘unitary tax reporting’, een systeem dat lijkt op de Common Consolidated Corporate Tax Base zoals voorgesteld door de EU, zouden de winsten, gerealiseerd door een internationaal opererende bank, toegeschreven moeten worden aan (de verschillende vestigingen in) een bepaald land, op basis van de feitelijke economische activiteit in dat land en de daar voor de bank werkzame personen.

De gegevens van de 17 banken die ‘volledig’ rapporteren lijken de stelling te ondersteunen dat er systematisch met winsten geschoven wordt, ofwel dat die banken zich inderdaad schuldig maken aan base erosion and profits shifting zoals door de OESO gedefinieerd.

Er werd in de jaarverslagen van de banken gezocht naar vier specifieke methoden van profit shifting.

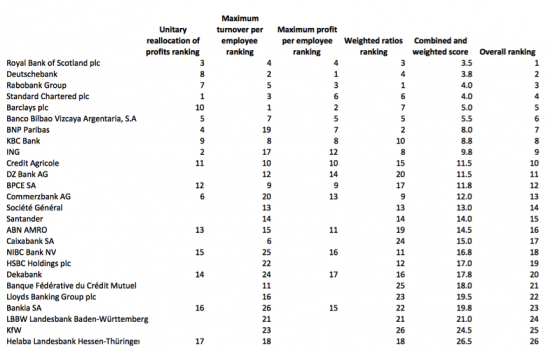

Naast onderzoek op basis van de unitaire belastingbetaling werd ook onderzocht in welke landen de banken de hoogste omzet c.q. winst per medewerker rapporteerden, en hoe deze zich verhouden tot de gemiddelde gerapporteerde waarden. Tot slot werden de data uit die drie metingen geaggregeerd, en werd bepaald welke bank op grond van de zwaarste ‘evidence’ verdacht kan worden van base erosion and profits shifting. Onze eigen Rabobank (een interessante vorm van "deel nemen in elkaar") staat op 3, zie hieronder.

Personalia

John Holt van KPMG UK...

Hij gaat als partner bouwen...

Marco Utermark (bestuursvoorzitter), Eric Hutten...

Markt Update

'Systemen in de sector zijn...

Inzicht, toepassing en eigen AI-oplossingen...

De bank noemt de accountant...

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager