Are Non-Big 4 Auditors Going to Save the Auditors’ World? (4)

Eerder verschenen in deze serie:

– Are Non-Big 4 Auditors Going to Save the Auditors' World?

– Are Non-Big 4 Auditors Going to Save the Auditors’ World? (2)

– Are Non-Big 4 Auditors Going to Save the Auditors’ World? (3)

Inleiding

In eerdere blogs in deze serie hebben we stilgestaan bij de impact van in grootte verschillende accountantskantoren. In dit blog leggen we de vinger bij het onderwerp Familiebedrijven. Deze categorie van bedrijven is niet noodzakelijkerwijs beperkt tot non-big 4 kantoren, aangezien familiebedrijven soms ook een aanzienlijke omvang hebben en gecontroleerd kunnen worden door een big4 kantoor. Daarom is het voor beide typen accountantskantoren (big4 en non-big4) een relevant onderwerp.

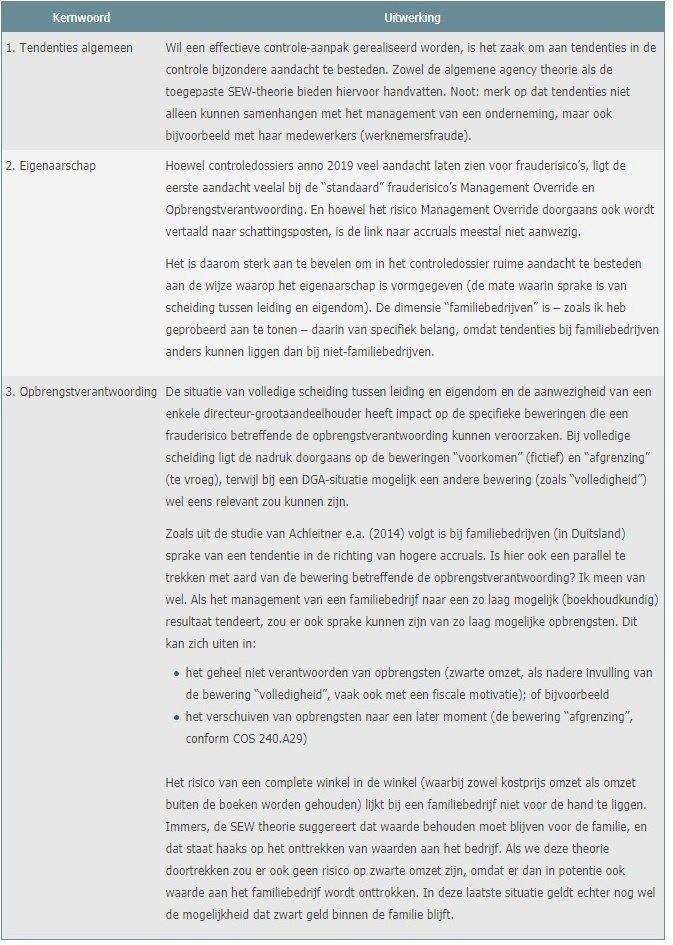

De impact van mogelijke verschillen tussen kleine en grote familiebedrijven laat ik in dit blog, hoewel interessant, buiten beschouwing. Het onderwerp Tendenties in de controle is een buitengewoon belangrijk onderwerp: als de accountant een tendentie over het hoofd ziet, is de kans ook aanwezig dat belangrijke fraudesignalen worden gemist, met als resultaat een niet-effectieve controleaanpak. Tegelijk zien we in de praktijk dat er wel over tendenties wordt nagedacht, maar de vastlegging in de dossiers van de brainstorm daarover is voor verbetering vatbaar. Daarom genoeg reden om dit onderwerp verder te verkennen.

Als we het hebben over tendenties in de controle is de agency theorie doorgaans het vertrekpunt. Daarmee wil ik dan ook in de volgende paragraaf starten. Voor familiebedrijven is een specifieke theorie beschikbaar, de socio-emotional-wealth theorie, die ik aansluitend zal beschrijven. Het blog wordt afgesloten met een analyse van wat dit voor de accountantspraktijk betekent.

De agency theorie – verschillen tussen leiding en eigendom

Lezers met een brede economische of meer specifieke accountantsachtergrond zullen naar verwachting vertrouwd zijn met de agency theorie van Jensen en Meckling (Jensen en Meckling 1976). In de wetenschap wordt al heel lang nagedacht over theorieën die het gedrag van managers in een organisatie verklaren, waaronder het analyseren van condities die invloed uitoefenen op het streven naar winstmaximalisatie.

De agency theorie gaat over een drietal thema’s: (1) het gedrag van managers, (2) agency kosten, en (3) eigendomsstructuur van de onderneming. De agency theorie helpt verschillen te verklaren tussen ondernemingen met één enkele aandeelhouder en ondernemingen met een gemengde financiële structuur (gefinancierd met vreemd vermogen en externe aandeelhouders).

Jensen en Meckling definiëren een agency relatie als volgt: “A contract under which one or more persons (the principal(s)) engage another person (the agent) to perform some service on their behalf which involves delegating some decision-making authority to the agent”. Ofwel, er is een principaal (bijvoorbeeld een externe aandeelhouder van de onderneming) en er is een agent (het management van de onderneming).

Een cruciale veronderstelling achter de agency theorie is dat als beide partijen hun eigen nut / voordeel willen maximaliseren, dat er goede reden bestaat om te veronderstellen dat de agent niet altijd in het belang van de principaal handelt. Vanwege deze veronderstelling zal de principaal monitoring mechanismen inregelen om het gedrag van de agent te kunnen monitoren. Eén van die mechanismen is het aanstellen van een onafhankelijke accountant die de financiële uitkomsten van de gedragingen van agenten (uitmondend in de jaarrekening) controleert.

De agency theorie komt op behoorlijk veel punten impliciet terug in de regelgeving voor accountants. Daarbij kun je denken aan de regelgeving ten aanzien van onafhankelijkheid (ViO), maar ook bijvoorbeeld aan de controlestandaarden met een afzonderlijke standaard over doelstellingen van de controle (COS 200) en kwaliteitsbeheersing (COS 220). Belangrijk voor de thematiek van dit blog is echter vooral het punt dat het management het eigen belang voorop kan stellen hetgeen kan leiden tot zogenaamde tendenties. Dit is onder andere terug te zien in het uitgangspunt van de standard setter dat bij elke controleopdracht (weerlegbaar) verondersteld wordt dat een frauderisico bestaat ten aanzien van de opbrengstverantwoording (COS 240) en dat er mogelijke tendenties voor oneigenlijke beïnvloeding ten aanzien van schattingen kunnen bestaan (COS 540).

Veelal zijn deze tendenties er op gericht om de resultaten mooier voor te stellen dan ze in werkelijkheid zijn(*i) (waarmee de agent bijvoorbeeld kan beogen een hogere variabele beloning te krijgen). Ik kom daarop later in dit blog terug. Voor dit moment concludeer ik dat de agency theorie een belangrijke impact heeft op de situatie waarbinnen de accountant controleopdrachten vorm dient te geven.

Voorafgaand aan het vereiste over de opbrengstverantwoording wordt de accountant geacht aandacht te besteden aan de toezichtsstructuur om zodoende inzicht te verwerven in de organisatie en de maatregelen van interne beheersing die zijn getroffen om frauderisico’s te beperken. Meer specifiek in de context van de controle van kleine entiteiten geeft COS 240.A22 (gerelateerd aan COS 240.21) dat er – voor wat betreft het toezicht op de entiteit – ook sprake kan zijn van ondernemingen met één enkele eigenaar. In dat geval kan de accountant zich concentreren op het toezicht dat door het management wordt uitgeoefend. In hoeverre deze specifieke eigendomsstructuur (waarbij geen sprake is van scheiding tussen leiding en eigendom) tendenties met zich meebrengt, wordt vanuit COS 240 niet goed duidelijk.

De Socio-Emotional Wealth theorie (SEW)

Er wordt wel gezegd dat de Agency theorie uitsluitend betrekking heeft op grote corporates met wijd verspreid aandelenbezit (zie Berrone e.a. 2012). In hoeverre die bewering helemaal terecht is, laat ik hier in het midden. Feit is wel dat er – naast de agency theorie – ook andere theorieën zijn ontwikkeld. Een specifieke variant vormt de zogenaamde Socio-Emotional Wealth theorie (verder: SEW).

SEW is een methode waarbij de familie-erfenis centraal staat. Het kent de volgende uitgangspunten (Berrone e.a. 2012):

1. Invloed: strategische besluitvorming is voorbehouden aan de familie. In dat kader nemen familieleden vaak zitting in het bestuur (management team) van de onderneming.

2. Identiteit: de familie is sterk verweven met de onderneming, en vormt haar identiteit. Omdat de reputatie van de familie op het spel staat, wordt ook wel gesteld dat familiebedrijven een hoge mate van corporate social responsibility laten zien.

3. Sociale familiebanden: er is sprake van een (sociaal) netwerk dat gebruik maakt van hetzelfde collectieve kapitaal, er is sprake van hoge onderlinge solidariteit.

4. Emotionele gehechtheid: vanwege gedeelde ervaringen in het verleden en de lange termijn samenwerking ontstaat emotionele gehechtheid.

5. Versterking familiebanden door opvolging binnen de familie.

In het domein van het wetenschappelijke accountancy onderzoek onderzochten Achleitner e.a. (2014) of er sprake is van verschillen tussen familiebedrijven met niet-familiebedrijven als het gaat om earnings management. Zij baseerden hun onderzoek in hoofdzaak op de hiervoor besproken SEW-theorie (in het bijzonder is het uitgangspunt dat familiebedrijven toekomst georiënteerd zijn en streven naar waarde behoud binnen de familie). Interessant is daarom om te bezien in hoeverre de categorie van familiebedrijven andere tendenties laat zien, die theoretisch gefundeerd zijn. Achtleitner e.a. maakten allereerst onderscheid tussen twee vormen van earnings management:

● Real Earnings Management (REM)(*ii). Dit betreft reële economische activiteiten door managers van een onderneming, die leiden tot verminderde financiële performance.

● Accrual-based Earnings Management (ABEM)(*iii). Dit betreft opportunistisch gedrag wat betreft de financiële verslaggeving.

De onderzoekers veronderstellen in hun hypothesen dat:

● Familiebedrijven geen REM laten zien, omdat het juist het doel van de (familie)onderneming is om waarde te verhogen in plaats van te verlagen.

● Familiebedrijven accrual-verlagend earnings management toepassen om zodoende de waarde binnen de onderneming te continueren (minder vermogen beschikbaar voor externe aandeelhouders).

Achleitner e.a. (2014) stelden in Duitsland twee samples samen van jaarrekeninginformatie van beursgenoteerde bedrijven over een lange periode (1998 – 2008): 402 familiebedrijven en 436 niet-familiebedrijven(*iv). De uitkomsten van de studie liggen in lijn met de theoretische onderbouwde hierboven weergegeven hypothesen.

Impact voor de praktijk

Aan theorieën die empirisch uitvoerig getest zijn, kan in een bepaalde mate algemene geldigheid worden toegedicht. Dat is wat betreft het onderwerp van dit blog nog niet zo eenvoudig, en daarom past enige terughoudendheid. Immers, er is wat de agency theorie nog niet echt wetenschappelijk onderzoek gedaan (voor zover mij bekend) naar de impact hiervan op de relevantie van tendenties in de opbrengstverantwoording (het te verwachten gedrag van agenten/managers). En, het geciteerde onderzoek van Achleitner e.a. inzake tendenties bij familiebedrijven heeft (voor zover mij bekend) nog geen breder gevolg gekregen. Toch wil ik een eerste voorzichtige schets voor een uitwerking geven naar de accountantspraktijk in een aantal punten:

Dr. Niels van Nieuw Amerongen RA is directeur bij V&A accountants-adviseurs en associate professor Auditing & Assurance aan Nyenrode

Literatuur:

Achleitner A-K, Günther N, Kaserer C, Siciliano G. 2014. Real Earnings Management and Accrual-based Earnings Management in Family Firms. European Accounting Review. Vol.23, No.3: pp. 431-461.

Berrone P, Cruz C, Gomez-Mejia LR. 2012. Socioemotional Wealth in Family Firms: Theoretical Dimensions, Assessment Approaches, and Agenda for Future Research. Family Business Review. Vol.25, No.3: pp. 258-279.

Jensen, MC, Meckling WH. 1976. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics. Vol.3: pp. 305-360. Ook gepubliceerd in: Shafritz JM, Ott, JS. 2001. Classics of Organization Theory. Wadsworth, Thomsom Learning.

i) COS 240.A29 geeft waarschijnlijk om deze reden aan dat de relevante bewering doorgaans het voorkomen (vanwege verantwoording van fictieve opbrengsten) en/of afgrenzing (te vroeg verantwoorden van opbrengsten) is. Logisch deductief redenerend zou hieruit dus kunnen worden afgeleid dat de standard setter niet primair de bewering volledigheid op het oog heeft als het gaat om frauduleuze opbrengstverantwoording.

ii) REM wordt op drie manieren gemeten: (1) abnormal cash flow from operations; (2) abnormal discretionary expenses; en (3) abnormal production costs.

iii) ABEM wordt gemeten met gebruikmaking van het discretionary accrual model van Dechow en Dichev, in de aangepaste variant van Ball en Shivakumar.

iv) De variabele “familiebedrijven” is op twee manieren gemeten: (a) een continue variabele “percentage aandelen dat door familieleden wordt gehouden; en (b) een dummy die op 1 wordt gesteld als familieleden zitting hebben in het bestuur of het toezichthoudend orgaan en/of als familieleden tenminste 25% van de stemrechten hebben.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager