‘Tijgers’ en ‘ezels’

Door Alex Boxum

Volgens het Bta(*1) zijn schendingen overtredingen van de artikelen 13 tot en met 24 van de Wta, wat feitelijk neerkomt op de overtredingen van bijvoorbeeld de geheimhoudings-bepalingen of de onafhankelijkheidsbepalingen. De NVKS omschrijft schendingen als ’alle handelingen die in strijd zijn met het kwaliteitsbeleid of het stelsel van kwaliteitsbeheersing”.

Ofwel: schendingen zijn overtredingen van externe wet- en regelgeving maar ook van de interne regels die onderdeel uit maken van het kwaliteitsbeleid of het stelsel van kwaliteitsbeheersing, die bijvoorbeeld zijn weergegeven in het handboek kwaliteit.

Gelet op het verschil in definitie tussen BTA en NVKS is het dus belangrijk om te bezien wat precies bedoeld wordt bij het uitvoering geven aan het kwaliteitsbeleid en het stelsel van kwaliteitsbeheersing.

Volgens de Memorie van Toelichting bij de Wta wordt onder het stelsel van kwaliteitsbeheersing verstaan: alle werkwijzen, procedures, maatregelen en waarborgen binnen de accountantsorganisatie die ertoe dienen te leiden dat de accountant die uiteindelijk de accountantsverklaring afgeeft dit kan doen op vakbekwame, onafhankelijke, integere en herkenbare wijze(*2). Het kwaliteitsbeleid geeft de uitwerking weer van de visie van de leiding van de accountantsorganisatie op de manier waarop de accountantsorganisatie de kwaliteit van de wettelijke controles waarborgt en is dus breder dan het stelsel van kwaliteitsbeheersing. Voorbeelden zijn: het personeelsbeleid, het vaktechnische beleid en het commerciële beleid.

Kortom: schendingen kennen een breed kader. Anders gezegd: het kan ‘zomaar’ gebeuren dat je een schending begaat.

De compliance officer (of kwaliteitsmanager) registreert de schendingen(*3). Het komt regelmatig voor dat schendingen repeterend zijn. Eén van de voorbeelden is het niet tijdig sluiten van de controledossiers. Het niet tijdig sluiten kwalificeert ondermeer op basis van Standaard 230 en NVKS artikel 12 als schending. Deze schending komt in de praktijk regelmatig terug in de schendingenregisters.

Veelal wordt geprobeerd herhaling te voorkomen door aanvullende instructies binnen de accountantsorganisatie op te stellen en het opnieuw onder de aandacht brengen van de wet- en regelgeving. Instructies kunnen echter papieren tijgers worden.

In de praktijk blijkt dat accountants zich – ondanks alle papieren tijgers – toch nog regelmatig opnieuw stoten. Het spreekwoord luidt: ‘een ezel stoot zich geen tweemaal aan dezelfde steen’. Accountants zijn doorgaans geen ezels en stoten zich regelmatig aan de zelfde steen. Hoe komt dat? En belangrijker, hoe kunnen we het voorkomen?

Hoe voorkomen we herhaling?

De eerder genoemde wet- en regelgeving geeft weer dat er passende maatregelen getroffen moeten worden, ondermeer met als doel herhaling van de schendingen te voorkomen. Wat zijn dan passende maatregelen? De NVKS geeft aan dat er een passend sanctiebeleid dient te zijn(*4). Het woord sanctiebeleid levert een associatie op met het straffen na fouten. Hoewel dat in sommige situaties passend kan zijn, kan dit ook belemmerend werken en bijvoorbeeld initiatieven, creativiteit in de kiem smoren. Anders gezegd: angst gaat mogelijk regeren met suboptimale werkwijzen tot gevolg(*5).

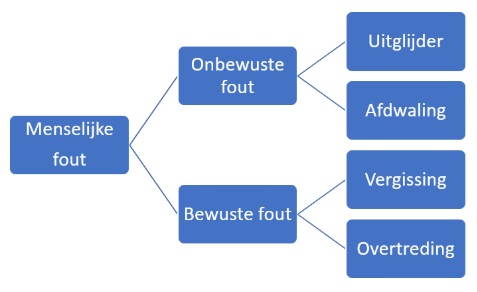

Een interessante vraag is welke oplossingsrichtingen er naast instructies en sanctioneren (nog meer) zijn om herhaling te voorkomen van schendingen. Wellicht zouden we kunnen leren van de psychologie waarin veel onderzoek is gedaan naar de oorzaken van menselijk falen. De psychologie maakt onderscheid tussen diverse vormen van menselijk falen en de oorzaken daarvan.

Wanneer de theorie(*6) wordt samengevat in een overzicht dan ziet dit er als volgt uit.

Met een ‘bewuste fout’ wordt niet een opzettelijke fout bedoeld. Opzet speelt alleen een rol in de categorie ‘overtreding’. Bewust duidt op het bewust zijn van een handeling.

Toepassing in de praktijk

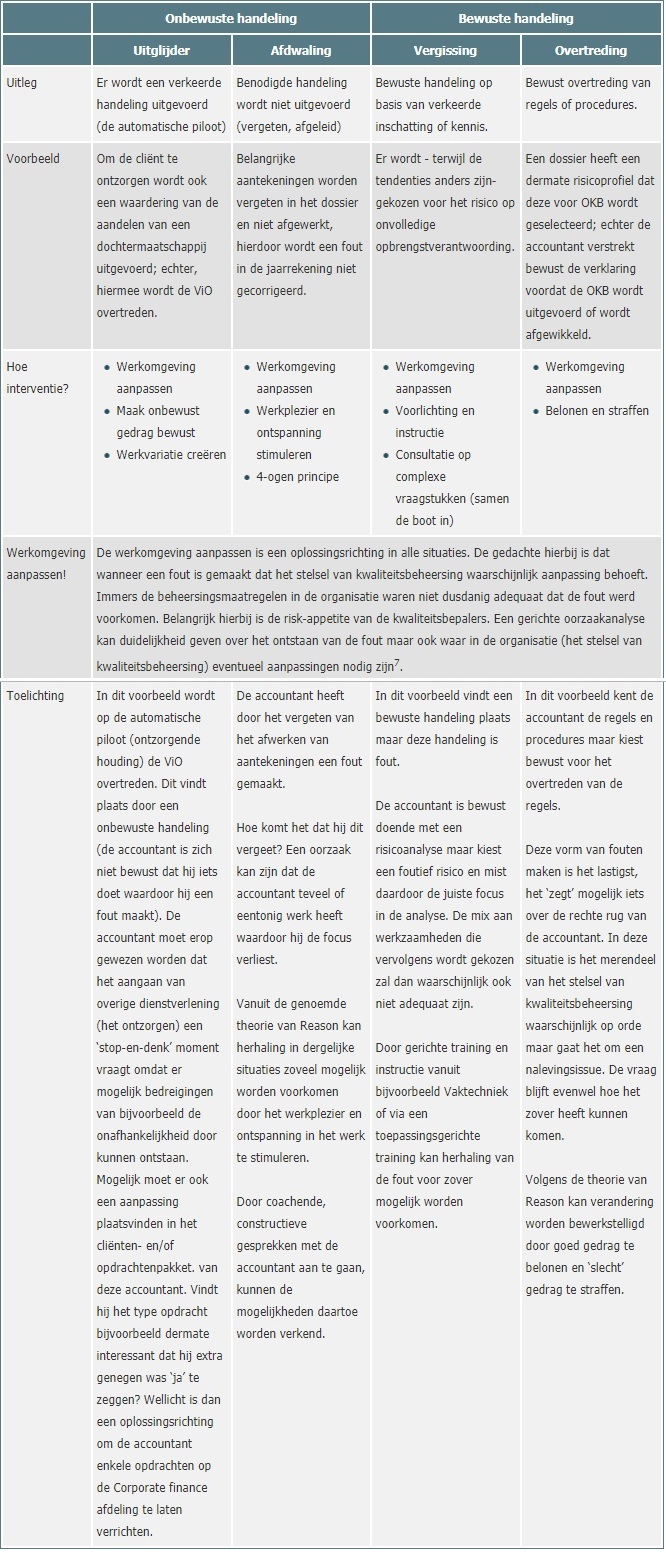

Hoe zouden we bovenstaande kunnen toepassen in de praktijk? In de navolgende tabel heb ik enkele voorbeelden opgenomen waarbij ik de theorie (op hoofdlijnen) heb toegepast. Het betreffen voorbeelden van schendingen die regelmatig in de praktijk voorkomen.

Bij de voorbeelden in bovenstaande tabel zijn door mij oplossingsrichtingen weergegeven op basis van de genoemde theorie. Samengevat komen de volgende interventiegebieden naar voren.

● Gewoonten;

● Gemoedstoestand;

● Kennis;

● Normen en waarden;

● Persoonlijke behoeften.

Terug naar het eerder genoemde voorbeeld, waarin de accountant zich telkens stoot aan de wet- en regelgeving die stelt dat het dossier tijdig moet worden gesloten. Stap 1 is het aanpassen van de werkomgeving (wellicht zou het elektronische dossier een automatische melding kunnen geven of zou een functionaris periodiek een query kunnen draaien uit hoofde van early warning). Daarnaast kan een oplossingsrichting wellicht ook zijn: werkplezier en ontspanning stimuleren (‘afdwaling’) dit om het vergeten en het afgeleid zijn te voorkomen.

Dit zijn oplossingsrichtingen, interventiegebieden waar meestal niet direct aan gedacht wordt maar die er toe zouden kunnen leiden dat de gemoedstoestand (zeker in drukke tijden) verandert, de scherpte en focus op het dossier toeneemt. Immers: de regels zijn bekend, er is geen gebrek aan kennis en meestal zijn er in dergelijke situaties ook geen triggers om bewust de regels te overtreden(*8).

Een dergelijke analyse van de oorzaken van menselijke fouten, kan dus soms tot verrassende oplossingsrichtingen leiden die het herhaald stoten helpt voorkomen. Pas op voor de steentjes die je onderweg herhaaldelijk tegen komt, anders ben je wellicht lijdend voorwerp in een ‘ezeltje prik’!

Drs. A.A (Alex) Boxum RA EMITA is hoofd trainingen en compliance bij trainings- en adviesbureau V&A accountants adviseurs (alex@vna-aa.nl)

*1. Besluit toezicht accountantsorganisaties, artikel 24.

*2. Kamerstukken Ⅱ 2003/04, 29658, nr. 3, p20 (MvT)

*3. Zie Bta artikel 24.

*4. Disciplinaire maatregelen worden er gevraagd, zie NVKS artikel 9, lid 2.

*5. Zie bijvoorbeeld https://accountantweek.nl/artikel/van-beperkende-angst-naar-krachtige-kwetsbaarheid-

*6. Zie bijvoorbeeld het artikel ‘Understanding adverse events: human factors’ van J. Reason, Quality in Health Care 1995.

*7. Zie in dit kader ondermeer: https://accountantweek.nl/artikel/meer-zwitserse-kaas-in-de-accountancy-

*8. Zou van dat laatste wel sprake zijn- bijvoorbeeld omdat het dossier nog niet af is- ook dan passen papieren tijgers niet, immers die bijten (straffen) niet (‘overtreding’).

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager