Woningwaarde stuwt vermogen omhoog

Dat meldt het CBS op basis van nieuwe cijfers.

De vermogensstijging kwam vooral doordat woningen in waarde zijn gestegen. Wanneer de eigen woning buiten beschouwing blijft, is het vermogen met 14.100 euro iets hoger dan in 2016.

Het doorsnee (mediane) vermogen is gelijk aan het middelste vermogen wanneer de vermogens van alle particuliere huishoudens van laag naar hoog worden gerangschikt. Dat wil zeggen dat de helft van de huishoudens meer en de andere helft minder vermogen bezit.

Bij het vaststellen van de fiscale hypotheekschuld zijn eventueel opgebouwde tegoeden bij spaar- en beleggingshypotheken niet meegenomen omdat het CBS tot op heden geen toegang heeft gekregen tot de onderliggende gegevens. Ook worden pensioenaanspraken en andere aanspraken van sociale zekerheid niet tot het vermogen gerekend, omdat deze collectief worden geregeld en niet op persoonsniveau toerekenbaar zijn, of overdraagbaar van persoon op persoon.

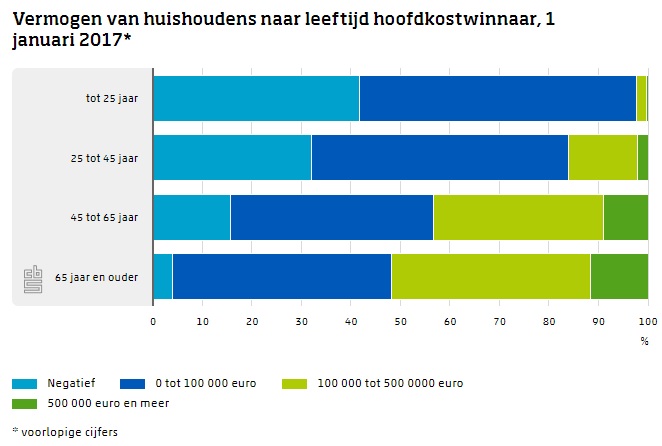

Hoogste vermogen bij ouderen

Tot de laagste tien procent vermogens behoren vooral jonge huishoudens. Zij hebben nauwelijks vermogen, omdat de meeste mensen dit pas in de loop der jaren opbouwen. De hoogste vermogens zijn te vinden in de groep 65-plussers. Zij bezitten vaak een eigen huis en hebben nauwelijks of geen hypotheekschuld meer. Begin 2017 bedroeg het doorsnee vermogen van 65-plushuishoudens 113.000 euro. De helft van deze huishoudens had een vermogen van meer dan een ton, bij 11 procent was dat meer dan een half miljoen. Slechts 4 procent had een negatief vermogen. Onder jongere huishoudens kwam een negatief vermogen vaker voor: onder huishoudens met een hoofdkostwinner jonger dan 25 jaar was dat ruim 40 procent, van de 25 tot 45-jarige huishoudens was dat een derde.

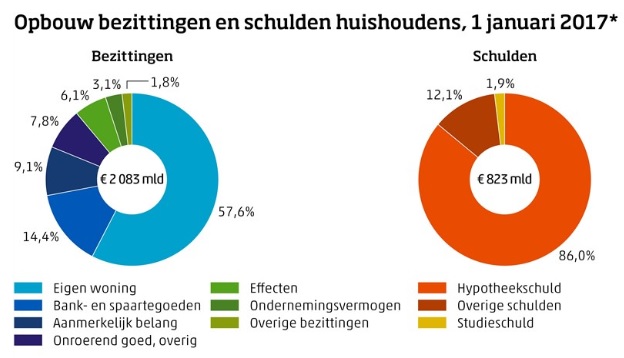

Eigen woning belangrijkste vermogensbestanddeel

Het totale vermogen van alle huishoudens samen bedroeg 1.260 miljard euro in 2017, opgebouwd uit 2.083 miljard euro aan bezittingen en 823 miljard aan schulden.

Prijsstijgingen en -dalingen van woningen hebben grote invloed op het vermogen van huishoudens. Bijna 6 op de 10 huishoudens hadden een eigen woning. De eigen woning vormde met 58 procent van de bezittingen het grootste vermogensbestanddeel. Daarna volgen bank- en spaartegoeden (14 procent) en aanmerkelijk belang in vennootschappen (9 procent). De hypotheekschuld is met 86 procent de grootste schuldenpost. Studieschulden zijn goed voor 2 procent van de schulden.

Studieschuld stijgt verder

De totale studieschuld bedroeg 15,5 miljard euro in 2017, 1,6 miljard meer dan het jaar ervoor. De studieschuld loopt elk jaar op en was in 2017 ruim 60 procent hoger dan in 2011. Toen bedroeg de studieschuld 9,5 miljard euro. In 2017 hadden bijna 1,1 miljoen huishoudens een studieschuld, 82.000 meer dan in 2016. Ook is de doorsnee studieschuld opgelopen van 7.400 euro in 2016 naar 8.100 euro in 2017.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager