Standaard 4400N: nieuwe dilemma’s?

Door Drs. A.A. Boxum RA EMITA en M.C. van Capelle MSc RA

De standaard vervangt daarmee standaard 4400. Uitgevoerde ‘4400 opdrachten’ zijn de afgelopen jaren veelvuldig aan de orde geweest in klachten en tuchtzaken. Een interessante vraag is of de nieuwe standaard een verbetering is en dergelijke klachten en tuchtzaken daarmee tot het verleden behoren.

Elk kwartaal organiseert V&A de V&A Compliance Community. Deelnemers aan deze bijeenkomsten zijn vooral compliance officers van accountantskantoren en beleidsbepalers, en in meer recente functie-aanduidingen: kwaliteitsbepalers en kwaliteitsmanagers (NVKS). Het doel van deze bijeenkomsten is van elkaar te leren hoe in de praktijk met dilemma’s wordt omgegaan. Elke bijeenkomst wordt ingeleid door een expert, die ook de verdere kennisdeling binnen de groep faciliteert(*1).

De recente bijeenkomst van 16 mei jl. stond in het teken van 4400N. Met deze bijdrage delen we graag de belangrijkste discussies en onderwerpen die in die bijeenkomst de revue zijn gepasseerd.

Wat zijn de belangrijkste wijzigingen?

Standaard 4400N is tot stand gekomen na een tweetal consultatiedocumenten. Het consultatiedocument 2015 vermelde 1 januari 2017 als beoogde ingangsdatum van de nieuwe standaard. Het eerste concept van Standaard 4400N Opdrachten tot het verrichten van overeengekomen specifieke werkzaamheden dat met dit consultatiedocument werd voorgesteld was- getuige de consultatiereacties- nog onvoldoende duidelijk. Op basis van die reacties is de Standaard opnieuw ontwikkeld. Deze Standaard werd opnieuw ter consultatie voorgelegd. Het tweede consultatiedocument (2016) vermeldt als ingangsdatum 1 januari 2018. Eerdere toepassing van de nieuwe standaard werd aanbevolen.

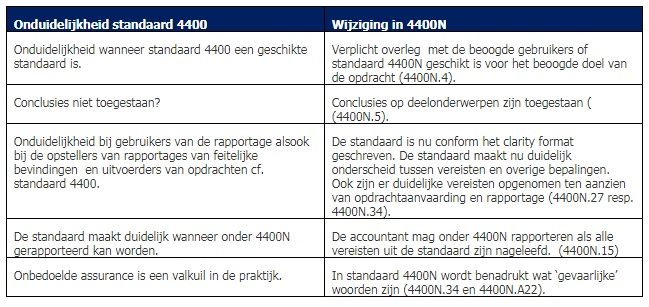

Uit het persbericht(*2) waarin de lancering van de nieuwe standaard werd aangekondigd, blijkt dat NBA van mening is dat de nieuwe standaard veel onduidelijkheden wegneemt die leefden bij gebruik van de oude standaard 4400.

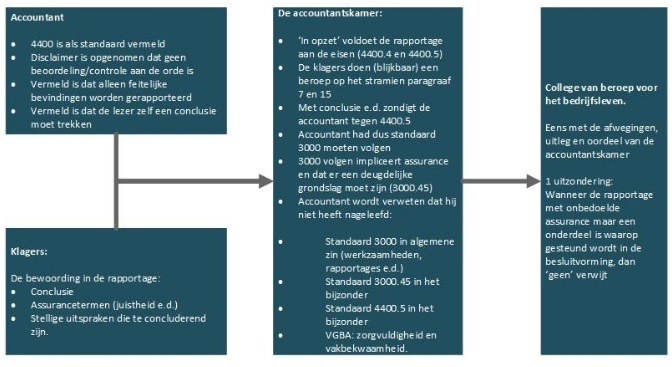

In de praktijk was regelmatig onduidelijk wanneer standaard 4400 kon worden toegepast. Ook zijn situaties bekend waarin de accountant standaard 4400 toepaste maar naar mening van de accountantskamer ten onrechte.

Het navolgende citaat onderschrijft de onduidelijkheid: “Het is de Accountantskamer niet ontgaan dat binnen de beroepsgroep in sterke mate onduidelijkheid bestaat over de vraag of, en zo ja met inachtneming van welk onderdeel van de NV COS – zoals het Stramien en/of standaard 3000(*3), standaard 4400 (of de voor het onderhavige geval niet toepasselijke standaard 5500N) – werkzaamheden dienen te worden getoetst als voormeld, (….)”(*4).

Een tweede onduidelijkheid ziet op de vraag in hoeverre het onder de werking van standaard 4400N voor gebruikers duidelijk is of wel of geen conclusies getrokken mogen worden in het rapport. Immers dat geen conclusies mogen worden getrokken is in beginsel wel duidelijk, echter nu het opnemen van ‘deelconclusies’ is toegestaan is een en ander mogelijk minder duidelijk en ligt het risico van onbedoelde assurance mogelijk nog meer dan in het verleden op de loer. Onder onbedoelde assurance wordt verstaan de situatie dat gebruikers van de rapportage zekerheid ontlenen aan de rapportage (bijvoorbeeld als gevolg van gebruikte bewoordingen) terwijl de accountant deze zekerheid niet beoogt te verstrekken en diens werkzaamheden het verstrekken van deze zekerheid niet onderbouwen.

Onduidelijkheden in het gebruik van standaard 4400 hebben ook regelmatig geleid tot zaken bij de accountantskamer. Een aantal van deze zaken zijn samen te vatten in onderstaand overzicht.

In de diverse tuchtzaken waarop bovenstaand overzicht is gebaseerd, waren 4400 rapportages van de accountant aan de orde. De rapportages bevatten veelal een duidelijke disclaimer (geen assurance) en een duidelijke vermelding dat standaard 4400 werd toegepast en dat de gebruikers derhalve zelf een conclusie dienen te trekken op basis van het rapport. Klagers stellen echter dat de rapportages conclusies en of bewoordingen bevatten die te concluderend zijn en dat ze als gevolg van deze bewoordingen zekerheid ontleenden aan de rapportages.

De accountantskamer oordeelde samengevat dat de rapportages weliswaar in opzet voldoen aan standaard 4400 maar dat de bewoordingen inderdaad maken dat de gebruikers er zekerheid aan mochten ontlenen. Dat impliceert vervolgens dat de accountant een assurance opdracht uitvoerde en dus standaard 3000 had moeten toepassen. Daar de accountant de bijbehorende werkzaamheden niet uitvoerde met die mate van tijdsfasering en diepgang die vereist is in standaard 3000 maakte dat de accountants niet alleen tegen standaard 3000 zondigen maar ook tegen de fundamentele beginselen ‘zorgvuldigheid en vakbekwaamheid’.

In enkele zaken oordeelde het college van bedrijfsleven echter dat wanneer de rapportage van de accountant ‘slechts’ 1 onderdeel is waarop bij het nemen van beslissingen wordt gesteund, er ‘geen’ verwijt wordt gemaakt richting de accountant.

Belangrijkste wijzigingen

Van belang is dus de belangrijkste wijzigingen nader te bezien aan de hand van de onduidelijkheden die aan de orde waren bij toepassing van standaard 4400. Het navolgende overzicht bevat de belangrijkste wijzigingen met daarbij een korte toelichting.

Conclusies en onbedoelde assurance?

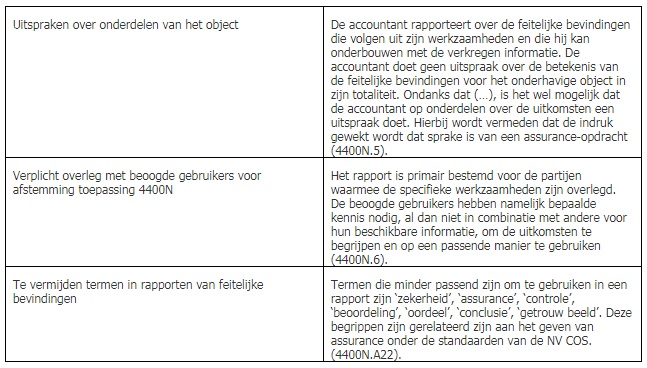

In een rapportage naar aanleiding van een 4400N opdracht rapporteert een accountant de feitelijke bevindingen die volgen uit met de gebruiker afgesproken specifieke werkzaamheden. Een accountant doet géén uitspraak over de betekenis van deze feitelijke bevindingen voor het geheel (conclusie). In feite geeft hij alleen weer wat hij feitelijk heeft vastgesteld bij de uitvoering van de overeengekomen specifieke werkzaamheden en doet vanuit zijn deskundigheid als accountant een uitspraak over deelonderwerpen. De werkzaamheden zijn dus niet gericht op het geven van assurance aan de gebruikers van de rapportage. Dit alles was niet anders bij het gebruik van standaard 4400, behoudens het mogen doen van uitspraken op deelonderwerpen.

Bij het rapporteren over feitelijke bevindingen kon de accountant wel in de situatie terechtkomen dat de feitelijke bevinding lijkt op een conclusie of kan worden geïnterpreteerd als een conclusie.

Om het doel van de opdracht en het onderscheid tussen conclusie en feitelijke bevindingen duidelijker te maken, is in de consultatiedocumenten het begrip ‘deelconclusie’ geïntroduceerd. In de uiteindelijke standaard is dit begrip echter niet overgenomen om niet ten onechte de associatie met assurance te veroorzaken.

De gedachte achter het kunnen trekken van deelconclusies is echter wel gehandhaafd. In standaard 4400N(*5) staat hierover: “De accountant rapporteert over de feitelijke bevindingen die volgen uit zijn werkzaamheden en die hij kan onderbouwen met de verkregen informatie. De accountant doet geen uitspraak over de betekenis van de feitelijke bevindingen voor het onderhavige object in zijn totaliteit. De werkzaamheden zijn daar niet op gericht en vormen dan ook onvoldoende basis voor een totaaluitspraak. Ondanks dat de accountant geen oordeel geeft of conclusie trekt over het onderhavige object in zijn totaliteit, is het wel mogelijk dat de accountant op onderdelen over de uitkomsten een uitspraak doet. Hierbij wordt vermeden dat de indruk gewekt wordt dat sprake is van een assurance-opdracht”. Ook is in de toepassingsgerichte en overige verklarende teksten (de zogenoemde a-paragrafen) van standaard 4400N een aantal voorbeelden opgenomen (zie hiervoor onder meer 4400N.A(*6).

Tijdens de compliance bijeenkomst van 16 mei jl. is aan de hand van een aantal praktijkvoorbeelden gediscussieerd over concrete passages en beoogde uitspraken op onderdelen van het object. Uit de discussies blijkt dat het nog steeds zeer zorgvuldig manoeuvreren is in de afstemming met de gebruikers over de uitkomsten van de uitgevoerde specifieke werkzaamheden en de formulering van de feitelijke bevindingen in de rapportages. Uitspraken op onderdelen van het object kunnen al snel worden opgevat als een conclusie over een totaalobject.

Ook verwachten de compliance officers en beleidsbepalers die aanwezig waren tijdens de bijeenkomst, dat het voor gebruikers moeilijk te begrijpen is dat enerzijds duidelijk wordt gemaakt door de accountant dat er geen assurance wordt beoogt maar dat de accountant op onderdelen wel uitspraken doet die als conclusies kunnen worden geïnterpreteerd. Het risico dat gebruikers assurance ontlenen aan de rapportage terwijl de accountant geen zekerheid beoogt te verstrekken lijkt met deze constateringen nog steeds aanwezig of wellicht juist meer aan de orde te zijn.

Standaard 4400N beoogt anderzijds wel deze uitvoeringsrisico’s te beperken. In de navolgende tabel staan enkele van deze onderdelen benoemd.

Met deze laatste bepaling wordt ook aangesloten op het Stramien voor assurance opdrachten dat het volgende vermeldt: “Een accountant die rapporteert over een opdracht die geen assurance-opdracht binnen de reikwijdte van dit Stramien betreft maakt een duidelijk onderscheid tussen dat rapport en een assurance-rapport. Om gebruikers niet te verwarren vermijdt een rapport dat geen assurance-rapport is bijvoorbeeld:

• te impliceren dat het dit Stramien, of andere Standaarden, naleeft;

• op onjuiste wijze de woorden ‘zekerheid’, ‘controle’ of ‘beoordeling’ te gebruiken;

• een vermelding op te nemen die redelijkerwijs zou kunnen worden verward met een conclusie op basis van voldoende en geschikte controle-informatie die is opgezet om de mate van vertrouwen van beoogde gebruikers te versterken in de uitkomst van de meting of evaluatie van een onderzoeksobject ten opzichte van de criteria”.

Stelsel van kwaliteitsbeheersing

Gezien de dilemma’s bij het overeenkomen, uitvoeren en rapporteren naar aanleiding van overeengekomen specifieke werkzaamheden en het relatief forse aantal tuchtzaken naar aanleiding van opdrachten onder standaard 4400, is het belangrijk binnen het stelsel van kwaliteitsbeheersing en – bewaking nauwgezet aandacht te besteden aan 4400N opdrachten.

Gezien de specifieke doelstellingen van een compliancefunctie5 lijkt deze functie nauwgezette betrokkenheid te moeten hebben bij de beheersing van juist dit type opdrachten. Ook zijn er diverse andere tips voor een adequaat stelsel. In een eerdere blog6 werd hieraan reeds aandacht besteed.

Opdrachtgerichte kwaliteitsbeoordeling?

Een belangrijke kwaliteitsbevorderende maatregel lijkt de OKB te zijn. De NVKS stelt in artikel 13 verplicht om criteria op te stellen op basis waarvan wordt bepaald bij welke 4400N opdracht er een OKB dient plaats te vinden. Kijkend naar enkele good practices die gedeeld werden tijdens de compliance bijeenkomst dient de OKB dan tenminste aandacht te besteden aan de volgende aspecten.

– het gebruik van juiste formats gebaseerd op 4400N;

– het toepassen van standaard 4400N.2(*7) bij het overeenkomen van de opdracht (wordt aan alle vereisten terzake voldaan?);

– het toepassen van standaard 4400N.34 bij het rapporteren (bevat de rapportage alle genoemde verplichte items?).

In plaats van een OKB kan ook worden gedacht aan een consultatie op de opdrachtbevestiging en een consultatie op de rapportage, in plaats van een volledige OKB op het betreffende dossier. Welke maatregel wordt gekozen hangt vanzelfsprekend samen met bijvoorbeeld de complexiteit van de opdracht en de andere onderdelen van het stelsel van kwaliteitsbeheersing- en bewaking. Een mogelijkheid die past binnen een adequaat stelsel is een combinatie van OKB en consultatie. De OKB zou kunnen zien op de opdrachtuitvoering en documentatie terwijl de consultatie ziet op de opdrachtbevestiging en rapportage van feitelijke bevindingen.

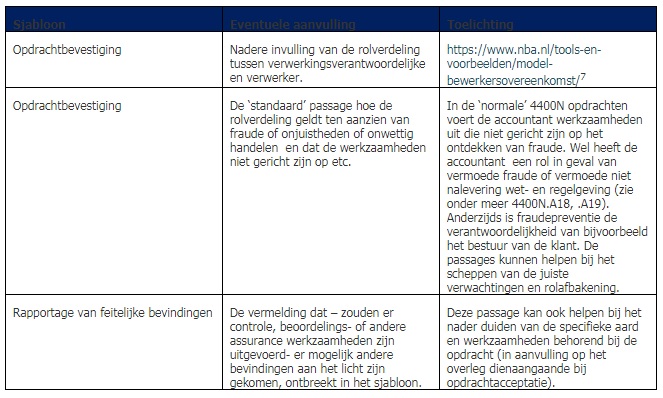

De NBA heeft eind januari 2018 sjablonen ter beschikking gesteld die kunnen worden gehanteerd bij het opstellen van de opdrachtbevestiging en de rapportage van feitelijke bevindingen. Aanvullend op deze sjablonen kan ons inziens nog aan het volgende worden gedacht.

Het verschil tussen een assurance opdracht en een 4400N opdracht zit in de aard, tijdsfasering en diepgang van de specifieke werkzaamheden ten opzichte van controle- of beoordelingswerkzaamheden;, die zijn minder op grond waarvan geen assurance kan worden gegeven. De oplossingsrichting die in de voorbeeldrapportages wordt gekozen is het opnemen van een disclaimer waaruit blijkt dat er geen extrapolatie wordt beoogd met de gerapporteerde bevindingen. Echter is dit voldoende duidelijk voor de gebruikers van de rapportage? Een aanbeveling is – vanuit de zorgplicht van de accountant naar de gebruikers- deze disclaimer uit te breiden met een beschrijving waaruit blijkt waarom de bevindingen op zichzelf staan en zich niet lenen voor extrapolatie.

Tot slot

Wij hopen (en verwachten) met deze bijdrage in te zijn gegaan op de vragen die leven over het onderwerp 4400N. Mocht u vragen of opmerkingen hebben naar aanleiding van deze bijdrage of de compliance bijeenkomst dan zien wij ernaar uit hierover verder van gedachten te wisselen.

Drs. A.A (Alex) Boxum RA EMITA is hoofd trainingen en compliance bij trainings- en adviesbureau V&A accountants-adviseurs (alex@vna-aa.nl) en M.C. (Marcel) van Capelle MSc RA (m.vancapelle@acconavm.nl) is werkzaam als manager Kenniscentrum Accountancy Controlepraktijk bij accon avm.

1. Meer informatie over het concept, is te vinden via de volgende link: https://www.vnaaa.nl/consulting/compliance.aspx of via https://www.vna-aa.nl/training/open-inschrijvingen.aspx

2. https://www.accountant.nl/nieuws/2017/1/nieuwe-standaard-4400n-opdrachten-tot-het-verrichten-van-overeengekomen-specifieke-werkzaamheden/

3. In deze blog wordt een aantal maal standaard 3000 aangehaald. Deze standaard staat centraal in de zaken die worden aangehaald. Inmiddels is de genoemde standaard vervangen door standaard 3000A en 3000D. Omwille van de referentie naar de genoemde zaken is volstaan met het benoemen van standaard 3000 ‘oud’.

4. (LJNYH0359)

5. “Een functie binnen de accountantsorganisatie die toeziet op de naleving van het stelsel van kwaliteitsbeheersing. Deze functie is uit dien hoofde een belangrijk aanspreekpunt voor de dagelijks beleidsbepalers en voor de AFM als toezichthouder. Het is een functie met een adviserende rol richting de dagelijks beleidsbepalers van de accountantsorganisatie. Verder richt deze functie zich op het beheersen van de nalevingsrisico’s en draagt daarmee uiteindelijk bij aan de beheersing van het reputatierisico van de accountantsorganisatie”, ontleend aan het boetebesluit AFM inzake EY (https://www.afm.nl/nl-nl/nieuws/2012/okt/boete-ernst-young De functie heeft een bredere scope dan het OOB segment (waar de boete op ziet).

6. https://www.vna-aa.nl/blog/entryid/146/specifieke-aandacht-voor-specifiek-overeengekomen-werkzaamheden-noodzakelijk-in-2018.aspx

7. Zie voor ons online learning aanbod: https://www.vna-aa.nl/training/e-learning.aspx en voor de trainingen met open inschrijving: https://www.vna-aa.nl/training/open-inschrijvingen.aspx Deze informatie wordt periodiek aangevuld en geactualiseerd.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager