Some blue sky thinking under the stars

Door Drs Albert Bosch RA

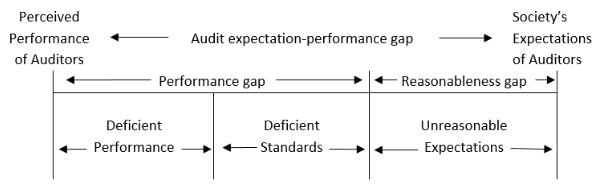

De eerste gedachte heeft betrekking op het model van de verwachtingskloof zoals dat door Porter(*i) in 1993 is beschreven. Porter definieert de verwachtingskloof (the audit expectations-performance gap) als volgt: “the gap between society’s expectations of auditors and auditors’ performance, as perceived by society”. Vervolgens verdeelt Porter deze verwachtingskloof in drie onderdelen: [a] tekortschietende prestaties (deficient performance) van accountants; [b] tekortschietende Standaarden (deficient standards); en [c] onredelijke verwachtingen (unreasonable expectations) van het maatschappelijk verkeer. Porter heeft dit in een model geplaatst:

De onderdelen [a] en [b] maken samen de performance gap. Onderdeel [c] is de reasonableness gap. Tot zover best helder allemaal. Maar is de werkelijkheid niet wat complexer dan het hierboven geschetste model van Porter? Ik geef daartoe twee voorbeelden.

Heden ten dage komt het voor dat een extern accountant, al dan niet ingegeven door de (gepercipieerde) druk vanuit AFM of SRA of als gevolg van een OKB, méér werkzaamheden verricht dan minimaal is vereist op basis van de Standaarden. Dit fenomeen heet ‘over auditing’. Negatief uitgelegd is er dan sprake van een inefficiëntere controle; de positieve uitleg is dat de extern accountant meer zekerheid wil verkrijgen (of onzekere aspecten verder wil uitsluiten) of simpelweg bepaalde issues beter wil doorgronden en daartoe meer (controle-)informatie verzamelt. Daar is in de basis niets mis mee. De prestaties van de accountant kunnen voorbij het prestatieniveau liggen dat vereist is op basis van de Standaarden, maar hoe past dit in het model van Porter?

Een tweede voorbeeld is dat de accountant tegen technische beperkingen kan aanlopen in de controle. Sommige zaken zijn moeilijk te controleren. Een fraude waarin sprake is van samenspanning kan lastig of soms haast onmogelijk te ontdekken zijn. Voorheen viel nog wel eens het begrip ‘axiomatisch voorbehoud’(*ii). Maar hoe past een dergelijke situatie goed in het model van Porter? In die gevallen is er in beginsel geen sprake van tekortschietende prestaties of tekortschietende Standaarden.

Of ben ik nu eigenlijk te snel met mijn conclusie aan de hand van deze voorbeelden? Wellicht wel; je kunt immers ook zeggen dat in beide voorbeelden het resterende deel van de verwachtingskloof voortkomt uit onredelijke verwachtingen van het maatschappelijk verkeer; we zitten dan alleen nog maar in de reasonableness gap van het model van Porter. En daarmee of dan passen deze voorbeelden in het model. Of kun je in het eerste voorbeeld stellen dat de Standaarden mogelijk tekortschieten, maar dat de accountant dit compenseert met aanvullende werkzaamheden (in welk geval dus de deficient standard gap schematisch vóór de deficient performance gap ligt)? Maar als er dan nog steeds een verwachtingskloof is, dan kun je in dat geval moeilijk stellen dat de accountant ondermaats presteert, indien hij meer doet dat minimaal vereist, toch? En dan resteert ook alleen nog maar de reasonableness gap. De vraag is overigens ook of verwachtingen onredelijk zijn. De verwachtingen van het maatschappelijk verkeer zijn ook aan ontwikkeling onderhevig en wellicht is het beter te spreken van ‘in de tijd ontwikkelde’ verwachtingen in plaats van onredelijke verwachtingen.

En behoeft het model van Porter uitbreiding? Je zou ook een onderdeel kunnen toevoegen aan het model, dat enigszins aansluit bij het tweede voorbeeld, namelijk de situatie waarin de accountant tegen (controle)technische grenzen aanloopt. Dit zou je de ‘technical ability gap’ kunnen noemen. Deze gap voeg ik niet toe aan het model van Porter, omdat de ‘technical ability gap’ resulteert in een onzekerheid in de controle wat tot uiting komt in een aanpassing van het oordeel en daarmee zichtbaar is voor het maatschappelijk verkeer.

En nog een onderdeel dat kan worden toegevoegd aan het model van Porter is de situatie waarin het economisch niet rationeel is om bepaalde controlewerkzaamheden uit te voeren. De standaarden kennen het begrip economische rationaliteit niet, doch zijn er diverse situaties in een controleopdracht waarbij op basis van economische rationaliteit bepaalde controlewerkzaamheden niet zinvol worden geacht (door de accountant). Ik noem dit de ‘economic rationality gap’ (zie ook NV COS 200.5 en 200.A50), resulterend in het niet in staat zijn om voldoende en geschikte controle-informatie te verkrijgen om te concluderen dat de financiële overzichten als geheel geen afwijking van materieel belang bevatten (NV COS 705.6). Ook deze gap voeg ik niet toe aan het model van Porter met hetzelfde argument als hiervoor: indien dit speelt, dan zal er veelal sprake zijn van een onzekerheid in de controle, wat tot uiting komt in een aanpassing van het oordeel en daarmee zichtbaar is voor het maatschappelijk verkeer.

Waar je de onderdelen ook in het model van Porter plaatst, het is aan accountants om er voor te zorgen dat de verwachtingskloof hooguit kan bestaan uit de reasonableness gap. De Standaarden moeten minimaal worden nageleefd, opdat er geen performance gap kan zijn. Indien daarbij sprake is van technische of economische beperkingen (de technical ability gap of de economic rationality gap), dan behoeft dat gedegen motivering in zowel het controledossier (intern gericht) als de controleverklaring.

Daarnaast zie ik een verantwoordelijkheid bij de beroepsgroep om te bewaken dat de Standaarden aansluiten bij de verwachtingen van het maatschappelijk verkeer, rekening houdend met de technische of economische (on)mogelijkheden van de accountant. We hebben in het recente verleden wijzigingen in de Standaarden gezien (onder andere het Clarity project en meer recent de invoering van de uitgebreide controleverklaring) om meer tegemoet te komen aan de wensen (verwachtingen) van het maatschappelijk verkeer.

Een probleem, en mijn inziens bron van de reasonableness gap, is dat het maatschappelijk verkeer (1) veelal niet weet welke vereisten in de Standaarden zijn opgenomen en (2) niet goed het verschil ziet tussen een samenstelverklaring, een beoordelingsverklaring en een controleverklaring.

We mogen niet verwachten dat het maatschappelijk verkeer de Standaarden gaat lezen en begrijpen; dat zou een onredelijke verwachting aan de kant van accountants zijn. We kunnen wellicht wel beter uitleggen wat op basis van de Standaarden wel en niet verwacht mag worden verwacht van de accountant (hetgeen overigens makkelijker is gezegd dan gedaan).

En wat kunnen we doen aan het uitleggen van het verschil tussen een samenstelverklaring, een beoordelingsverklaring en een controleverklaring? Dat brengt mij bij mijn tweede gedachte. De verschillende soorten verklaringen reflecteren de verschillende niveaus van zekerheid die worden afgegeven. Zekerheid is het uitgesloten zijn van andere mogelijkheden. De mate van zekerheid is dus het omgekeerde van de mate waarin andere mogelijkheden kunnen bestaan. En bij deze verschillende niveaus van zekerheid behoren verschillende werkzaamheden. We zouden naar de buitenwereld ook de begrippen samenstelverklaring, beoordelingsverklaring en controleverklaring overboord kunnen gooien. In de ogen van het maatschappelijk verkeer controleert een accountant en behelst zelfs een samenstelopdracht een mate van controle. Ik hoor in mijn omgeving mensen ook vaak zeggen dat “de accountant het gecontroleerd heeft”, wanneer er een samenstelverklaring is afgegeven. Laten we naar de buitenwereld communiceren in de vorm van een score, uitgedrukt in het aantal sterren dat een accountant afgeeft.

Indien een jaarrekening wordt samengesteld, dat levert dan één ster op. Indien een jaarrekening wordt beoordeeld, dan levert dat twee sterren op. Indien een jaarrekening wordt gecontroleerd, levert dat minimaal drie sterren op. Drie sterren worden gegeven indien de accountant tot een oordeelonthouding komt. Indien de accountant tot een oordeel met beperking (wel materieel, maar niet van diepgaande invloed) komt, dan geeft de accountant vier sterren af. En vijf sterren is voor de situatie waarin de accountant tot een goedkeurende controleverklaring komt. En een afkeurend oordeel levert altijd nul sterren op.

Uiteraard zitten er nog wat haken en ogen aan dit idee. Proactieve communicatie met de stakeholders, zowel op het niveau van de individuele accountant (waar dat mogelijk is, vanuit een stakeholder analyse) als ook op het niveau van de beroepsorganisatie, blijft nodig. Maar als dé verklaring van de accountant begint met de vermelding van het aantal sterren (en dit kan eventueel ook boven- of onderaan elke pagina van de jaarrekening worden opgenomen), dan is voor het maatschappelijk verkeer in één oogopslag duidelijk hoe zij de werkzaamheden van de accountant moeten wegen en welke verwachtingen zij daar aan mogen verbinden. Wellicht verkleint dat de reasonableness gap.

Drs Albert Bosch RA is partner bij V&A accountants-adviseurs en universitair docent en secretaris van de examencommissie van de accountantsopleiding aan Vrije Universiteit Amsterdam.

i) Porter, B (1993) – An empirical study of the audit-expectation performance gap. Accounting and Business Research

ii) Ter aanvulling op dit begrip twee eerder gemaakte punten:

In een column op www.accountant.nl (11 april 2008) betoogde wijlen hoogleraar Blokdijk de vermelding in de controleverklaring van het kwalitatief axiomatisch voorbehoud (vermelden wat de accountant niet heeft kunnen) en het kwantitatief axiomatisch voorbehoud (vermelden wat de accountant niet heeft behoeven te doen).

Jules Muis suggereerde in een opinie op www.accountant.nl (3 november 2010) de introductie en vermelding van het begrip ‘macro-axiomatisch voorbehoud’: “de accountantspraktijk steunt in belangrijke mate op de veronderstelling van de aanwezigheid van een volwassen macro-toezichthoudersarchitectuur annex toezichthouders-compliance-instrumentarium, inclusief een verantwoordingssyntax van toezichthouders die (impliciet of expliciet) duidelijk moet maken dat er geen systeemgedreven risico's zijn die in belangrijke mate de ‘going concern'-veronderstellingen van het controleobject, respectievelijk het ordelijk functioneren van de financiële markten, kunnen ondermijnen”.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager