Over relaties en conflicten: onder druk wordt niet alles, maar wel veel vloeibaar

Inleiding

In een eerder blog [Verplichte PE 2022 (?): Onderhandelingsvaardigheden (accountantweek.nl)] heb ik recentere wetenschappelijke inzichten beschreven waaruit lijkt te volgen dat het zinvol is om te investeren in een goede relatie met de controlecliënt. Een goede relatie brengt mee dat de cliënt bijvoorbeeld ook meer commitment heeft naar de accountant, en dat dit de samenwerking in de controle bevordert (bijvoorbeeld De Ruyter en Wetzels, 1999). Andersom bestaat er een positieve relatie tussen de commitment die de accountant heeft jegens de cliënt en het leveren van toegevoegde waarde (Herda en Lavelle, 2013). De social exchange theorie, die er van uit gaat dat beide partijen in een relatie streven naar een positieve kosten/batenanalyse in sociologische zin, kan daarvoor als basis worden gezien.

En hoewel een goede relatie met de cliënt positief kan uitpakken voor de kwaliteit van dienstverlening, ligt het gevaar van teveel binding, teveel commitment ook op de loer. In een artikel (De onafhankelijke accountant; nieuw zicht op de cliëntrelatie) refereer ik aan een studie van Tim Bauer (2015) waaruit volgt dat het gevaar bestaat dat de accountant zijn professionele identiteit verliest naarmate de accountant meer de waarden van de cliënt deelt (overneemt), waardoor de accountant meer geneigd is om de voorkeurspositie van de cliënt ten aanzien van een verslaggevingsvraagstuk over te nemen. De social identity theorie is hier het belangrijkste theoretische kader.

Maar, is hiermee alles gezegd? Stel, er is bijvoorbeeld sprake van een lange relatie tussen cliënt en accountant, en er ontstaat een belangrijk verschil van inzicht. Betekent dit dan dat de accountant dus meebuigt met de cliënt omwille van het behoud van de relatie? Nee, dat hoeft niet per sé. Het is niet per definitie zo dat de accountant de identiteit van de cliënt overneemt. Iemand die bij uitstek deskundig en vaardig is op het gebied van conflicthantering is Harvard professor Daniel Shapiro. Zo werd hij in het verleden bijvoorbeeld betrokken bij het Israëlisch-Palestijnse conflict. Hij schreef onder meer het boek Negotiating the Nonnegotiable; how to resolve your most emotionally charged conflict [1].

Shapiro is binnen het conflictoplossingsdomein vooral gericht op de impact van hoog oplopende emoties, omdat de emotionele component vaak ook je eigen identiteit raakt. Het lijkt er dan op dat je je eigen identiteit moet opgeven om tot een oplossing te komen, of er is sprake van dusdanig verschillende identiteiten tussen beide partijen in het conflict dat het conflict onoplosbaar lijkt.

Shapiro draagt op dit punt een nieuw inzicht aan dat een uitweg biedt: maak onderscheid tussen je kernidentiteit (core identity) en je relationele identiteit (relational identity). Je kernidentiteit is een min of meer vast gegeven, bepaald door je achtergrond (bijvoorbeeld ideologie of religie), en je vaste karakterstructuur. Ik zeg “min of meer vast”, omdat het ook mogelijk is dat je je als het ware bekeert tot een nieuwe ideologie of religie. De relationele identiteit aan de andere kant is meer fluïde [2]. De relationele identiteit is dat deel van je identiteit dat bepaald wordt door je onderlinge relatie met de andere partij. Shapiro noemt dit ook de relational identity theory. Opnieuw een theorie dus, die weer nieuwe inzichten brengt in de relatie tussen twee partijen.

Laten we deze theorie iets nader bekijken. Twee dimensies spelen hierin een rol (p.20):

- Affiliation: dit geeft de mate van emotionele connectie weer die bestaat tussen twee personen of partijen. Stabiele, constructieve connecties neigen naar positieve emoties en de wens om met elkaar samen te werken.

- Autonomy: dit refereert aan de mate waarin je je eigen wil kunt hanteren (handelen, denken, voelen), het betreft de persoonlijke ruimte die je hebt in een relatie.

De eerste dimensie verkleint de onderlinge afstand, de tweede vergroot deze. Van geval tot geval zul je moeten analyseren hoe het er in een bepaalde relatie voorstaat op deze dimensies.

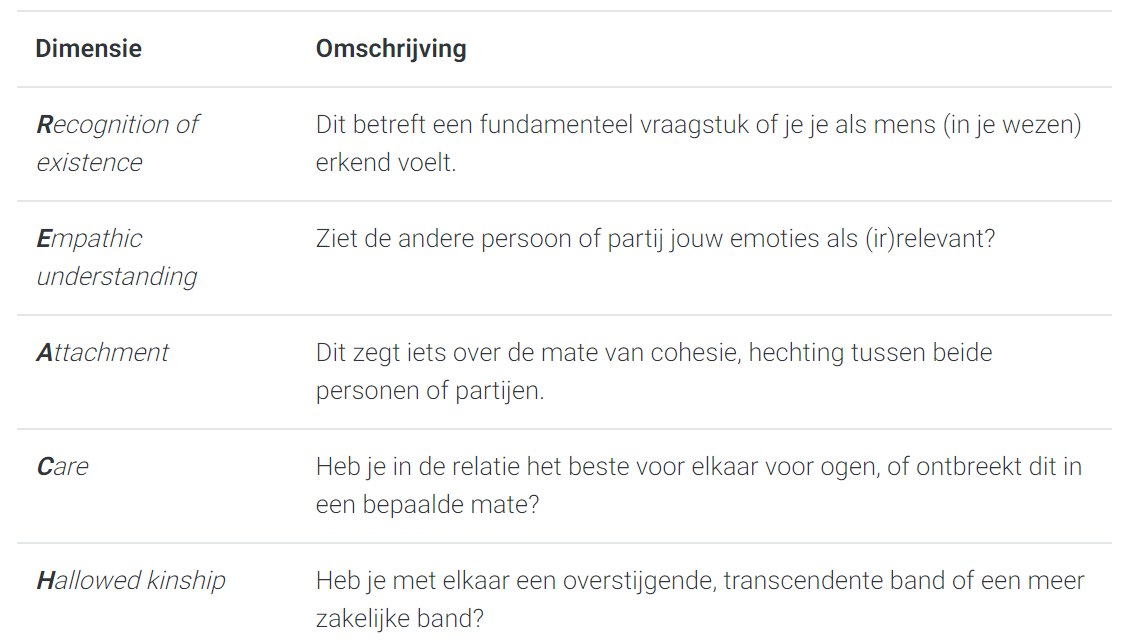

Als hulpmiddel hiervoor gebruikt Shapiro het REACH acroniem (p. 188):

In het oplossen van conflicten kun je op elk van deze elementen bezien of er aanknopingspunten bestaan om het conflict op te lossen. Hoe dit in een bepaalde situatie uitpakt valt niet op voorhand te zeggen. Het illustreert naar mijn mening wel hoe belangrijk het is dat je de cliënt goed kent. Hoe beter je de cliënt kent, des te meer ontstaat inzicht over de oplossingsrichting van het conflict. En ook des te meer de accountant in staat is om zijn professionele identiteit te bewaren, en te bezien op welke aspecten van de relationele identiteit meebewogen kan worden.

Het vorenstaande klinkt nog wat abstract. Het vergt ook oefening, analyse en gewoon ervaring om te zien hoe dit uitpakt in een concrete situatie. Maar wellicht kan een fictief voorbeeld verhelderend werken.

Case beschrijving

Stel, er is sprake van een verschil van inzicht over het wel of niet vormen van een voorziening. De cliënt heeft afspraken met de bank over het realiseren van bepaalde ratio’s. Die ratio’s zijn belangrijk, want ze zijn bepalend of de financiering direct opeisbaar wordt of niet. Er is een soort impasse ontstaan, omdat voortzetting van de financiering door de bank mede afhankelijk wordt gesteld van de (goedkeurende) strekking van de controleverklaring (zonder continuïteitsparagraaf). De cliënt legt de controlerend accountant druk op, want de accountant is immers de partij die de onderneming kan redden van de ondergang [3].

De accountant analyseert de situatie op basis van het Reach model als volgt:

- Erkenning van mens-zijn: de beschrijving is er te beknopt voor om hierover iets te kunnen zeggen. De accountant zet de erkenning van het mens-zijn in als speerpunt voor de wijze waarop hij de cliënt benadert. In het geval dat de cliënt de accountant zwaar beledigd heeft, diep gegriefd op het persoonlijke vlak, dan zal dit eerst moeten worden opgeruimd (al dan niet met gebruikmaking van een externe coach) voordat überhaupt enige oplossingsrichting wordt overwogen.

- Empathisch begrip: als het voortbestaan van de onderneming wordt bedreigd, is dit een situatie voor de cliënt -> alles wat in jaren is opgebouwd gaat in rook op, het brood op de plank voor de medewerkers loopt gevaar, et cetera. Onderdeel van de oplossingsrichting is dat de accountant zich inleeft in wat de situatie voor de ondernemer/onderneming betekent en daarvoor begrip toont. Er is in dezen verschil tussen een persoonlijk-zakelijke benadering en een strikt koele-zakelijke benadering. Van de cliënt wordt ook inlevingsvermogen verwacht, maar de accountant kan hierbij ook helpen om dat begrip bij te brengen. De accountant streeft er naar om duidelijk te maken welke dilemma’s dit vraagstuk meebrengt voor hem als accountant en voor het kantoor waaraan hij/zij verbonden is. Deze uitleg omvat ook het toelichten dat de accountant ook een maatschappelijke rol heeft, en uit hoofde van professionele identiteit oog moet hebben voor andere belanghebbenden (in dit geval tenminste ook de financier). Dit is voorwaarde om een “integratieve” oplossingsrichting uit te werken. Specifiek ten aanzien van het voorliggende verslaggevingsvraagstuk kan empathisch begrip ook inhouden dat de accountant begrip toont voor de inhoudelijke kennis die het management heeft ten aanzien van de schatting. En andersom, dat de cliënt begrip toont voor de accountant vanwege diens deskundigheid op het gebied van financiële verslaggeving.

- Mate van hechting: in het geval sprake is van een hechte band, dan hebben accountant en cliënt mogelijk al veel met elkaar meegemaakt in hun gezamenlijke zakelijke reis. Dat zorgt voor verstevigde banden. In een goede relatie zijn meer zaken bespreekbaar (minder taboes) dan in een minder goede relatie. In de verdere gesprekken kan op deze gezamenlijke reis worden teruggegrepen, kunnen beide rollen in de ontwikkeling van de onderneming besproken worden, en ook de verantwoordelijkheden die bij ieders rol passen. De professionele afstand die de accountant bewaart alsook diens mogelijk afwijkende visie op het vraagstuk kan hierbij best een ‘lastige’ factor zijn. Een kwetsbare opstelling – in combinatie met erkenning van en empathie voor de cliënt – is soms ook nodig om het proces in beweging te krijgen. Dit betreft dan ook duidelijk een situatie waarin je als accountant niet in je eentje acteert, maar een collega en/of een coach zoekt om gezamenlijk in op te trekken en je ondersteund te weten.

- Persoonlijke zorg: dit onderdeel is ook van cruciaal belang voor de oplossingsrichting. Als uit de vorige punten blijkt dat er weer meer onderling vertrouwen tussen accountant en cliënt is gegroeid, zou de accountant ook kunnen voorstellen om een bespreking tussen de cliënt en de bank bij te wonen. Gelet op de precaire situatie dient een dergelijk gesprek zeer goed te worden voorbereid. Enerzijds zal de accountant hierin voor zichzelf moeten bepalen wat zijn visie is op het overlevingspotentieel van de onderneming. Anderzijds zullen accountant en cliënt samen ook moeten bepalen welke essentiële standpunten tijdens het gesprek met de bank naar voren worden gebracht. Het delen van de zorgen voor de onderneming maakt dat de accountant – met inachtneming van zijn professionele identiteit – waarde kan toevoegen in het gesprek en bij kan dragen aan het vertrouwen dat de bank in de ondernemer/onderneming heeft. Een win-win-win situatie dus.

- Overstijgende band: dit is een punt dat in elke case weer anders ligt. Voor een MKB cliënt in een primair lokale omgeving is het denkbaar dat de cliënt, de accountant, en de accountmanager bij de bank elkaar regelmatig tegenkomen op business events, zoals die van de lokale ondernemersvereniging. Dat is enerzijds een kwetsbare situatie (conflictsituaties kunnen verstrekkende gevolgen hebben voor alle drie de partijen), maar anderzijds kan dit ook aanknopingspunten bieden die helpen om een lange termijn oplossing met elkaar te zoeken. Ook is denkbaar dat aan de keukentafel van de ondernemer het hele persoonlijke leven al de revue is gepasseerd in eerdere jaren. Dat schept wel een overstijgende band, waarin ‘eerlijk’ met elkaar kan worden omgegaan, maar kan ook een drukfactor vormen.

Literatuur:

Bauer, T. 2015. The Effects of Client Identity Strength and Professional Identity Salience on Auditor Judgments. The Accounting Review 90(1): 95-114.

Herda, D.N., & J.J. Lavelle. 2013. Auditor Commitment to Privately Held Clients and its Effect on Value-Added Audit Service. Auditing: A Journal of Practice & Theory 32(1): 113-137.

Ruyter, K. de, & M. Wetzels. 1999. Commitment in auditor-client relationships: antecedences and consequences. Accounting, Organizations and Society 24: 57-75.

Shapiro, D. 2017. Negotiating the Nonnegotionable. How to resolve your most emotionally charged conflicts. Penguin Books.

Prof. dr. Niels van Nieuw Amerongen RA

Directeur V&A

Kreston Netherlands professor MKB Accountancy

31 maart 2022

[1] Eerder schreef ik een blog over het belang van onderhandelingsvaardigheden. In dat kader is dit boek ook zeer aan te bevelen omdat het veel inzicht geeft in manieren om conflicten te analyseren en te helpen oplossen.

[2] Er is geen sprake van complete fluïditeit omdat relaties ook een meer structureel continu karakter krijgen vanwege de rollen die worden gespeeld en de status van beide partijen in die relatie (Shapiro, p.259).

[3] Collega Ernest Ouwejan wijst op het punt dat de ondernemer de onderneming drijft en gericht is op het maken van winst. De betrokken bank is ook gericht op het maken van winst. Beide partijen hebben “skin in die game”, terwijl de accountant van deze game de controleur is. Om uit de impasse te geraken, heeft de accountant de leiding in het oplossen van het conflict.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager