Meer Zwitserse kaas in de accountancy

Waren de stelsels dan onvoldoende adequaat? Uit de recentere transparantieverslagen van de desbetreffende kantoren blijkt gelukkig dat zij de afgelopen jaren hebben geïnvesteerd in verbetering van die stelsels. Een interessante vraag is daarom of met die investering toekomstige fouten in de dossiers zijn voorkomen.

Ook elders in accountancyland komen met enige regelmaat constateringen naar voren, waarbij bijvoorbeeld de Accountantskamer bevestigt dat een stelsel van een kantoor niet op orde is. Een voorbeeld is een recente tuchtzaak tegen een AA van een kleiner kantoor. De AA kreeg als verwijt dat zijn stelsel van kwaliteitsbeheersing niet op orde is. De rechter oordeelde dat, mede daardoor, de accountantsproducten belangrijke fouten kunnen bevatten. De accountant werd uiteindelijk zelfs in het accountantsregister doorgehaald .

Dat stelsel is dus heel belangrijk. Zowel bij grote kantoren als bij de kleinere praktijken. Maar hoe weet je nu welk onderdeel van het stelsel (nog) aanpassing behoeft? De bevindingen die uit de verschillende rapportages blijken, lopen soms ver uiteen. Een alles omvattend antwoord is dus niet te formuleren.

Een noodzakelijk onderdeel van de oplossing is het leren van gemaakte fouten. Van andermans fouten, maar juist ook van fouten van de eigen organisatie. Immers recidive wordt in boetebesluiten extra zwaar aangerekend. Dit leren van fouten krijgt vooralsnog (te) weinig aandacht in de accountancy. In onze werkzaamheden ter ondersteuning van de compliance functionarissen maken wij gebruik van oorzaakanalyses. Zowel binnen kantoren met een audit afdeling alsook bij vraagstukken in de non-auditpraktijken van onze klanten.

Het maatschappelijk vertrouwen in accountants is de afgelopen jaren tanende, onder andere als gevolg van negatieve berichtgeving over fouten in accountantsdossiers.

In het rapport ‘In het Publiek Belang’- het antwoord van de Werkgroep Toekomst Accountantsberoep op het gebrek aan maatschappelijk vertrouwen in accountants – wordt het belang van oorzaakanalyses (‘root cause analysis’ ) onderkend. In de praktijk zijn verschillende modellen bruikbaar.

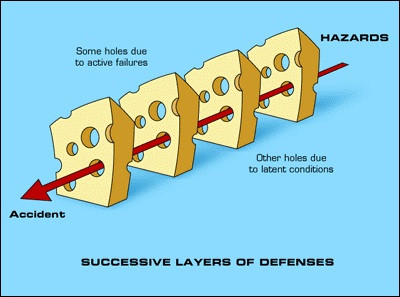

Een voorbeeld is het zogenoemde Zwitserse Kaas model. Dat ziet er als volgt uit:

(Bron: https://veiligheidsvisie.com/2014/08/26/het-zwitserse-kaas-incident-model/ )

De bedenker (Reason) ging ervan uit dat een fout (ongeluk) ontstaat, wanneer de gaten in de kaasplakken in elkaars verlengde liggen. Vrij vertaald naar bijvoorbeeld accountancydossiers zou gedacht kunnen worden aan een fout in het dossier die initieel niet wordt gecompenseerd door adequate instructies en niet werd gedetecteerd tijdens de review door de externe accountant. Op het dossier werd mogelijk geen OKB uitgevoerd en tot slot werd het dossier bijvoorbeeld niet geselecteerd ten behoeve van compliance werkzaamheden.

Door analyse met behulp van het Zwitserse Kaas model, kunnen compliance officers analyseren waardoor fouten worden veroorzaakt en belangrijker: hoe ze voorkomen kunnen worden.

Het Rapport ‘In het Publiek Belang’ schrijft hierover: “Individuen kunnen fouten maken. Maar als sector moeten we zorgen voor een omgeving waarin het risico daarop wordt geminimaliseerd, waar mensen via de juiste prikkels optimaal worden gestimuleerd om kwalitatief goed werk af te leveren en waar van fouten wordt geleerd”. Indirect een pleidooi voor meer Zwitserse kaas in de accountancy!

[Drs. Alex Boxum RA EMITA, V&A accountants-adviseurs]

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager