Macht betalingsverkeer ligt nog niet bij Fintech

Fintechbedrijven zouden een bedreiging vormen voor banken en andere spelers in het betalingsverkeer. Het stuk van de betaaltaart dat Adyen krijgt neemt echter af, terwijl dat van financiële instellingen toeneemt. Dat wijst erop dat de machtsverhoudingen hier nog niet zijn gekanteld, meldt De Nederlandsche Bank.

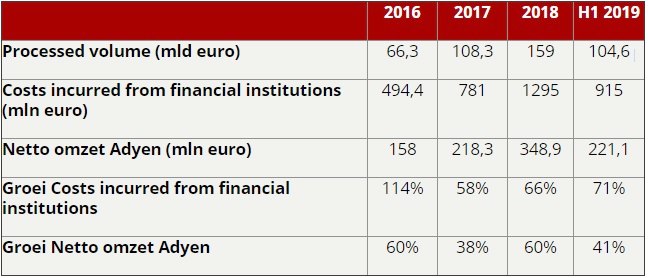

Adyen kwam vorige week met de cijfers over de eerste helft van 2019. De omzet groeide in die periode ten opzichte van een jaar eerder met 41 procent tot ruim 221 miljoen euro. De nettowinst verdubbelde bijna naar 92,5 miljoen euro.

Het bedrijf slaagt er nog steeds in om mee te groeien met zijn grote ‘enterprise’ klanten, denk aan internetgiganten als Netflix en Uber. Daarnaast groeien ook de andere activiteiten hard, in het bijzonder die voor klanten op het gebied van ‘unified commerce’. Daarbij gaat het om de afwikkeling van betalingen in fysieke winkels.

Een opvallend detail in de resultaten is echter de ontwikkeling van de post ‘Costs incurred from financial institutions’. Deze staat helemaal bovenaan de winst- en verliesrekening en maakt in feite het verschil tussen de bruto en de netto omzet. De bruto omzet is wat Adyen factureert aan klanten, de netto omzet is wat het bedrijf zelf mag houden.

Het gaat met deze kosten om vergoedingen, bijvoorbeeld aan Visa en Mastercard, voor de afwikkeling van betalingen. Adyen kan deze doorbelasten aan klanten.

Opvallend is dat deze kostenpost het afgelopen halfjaar met 71 procent een stuk harder groeide dan de netto omzet die Adyen zelf verdient (plus 41 procent). Dit is des te opvallender omdat het geen fenomeen is dat alleen het afgelopen halfjaar speelde. Zowel in 2016, 2017 en 2018 was de groei van de doorbelaste kosten groter dan de omzetgroei van Adyen zelf.

Dit is ook zichtbaar als we kijken naar de verhouding tussen de doorbelaste kosten en de netto omzet en het totale bedrag aan afgehandelde transacties. Voor de doorbelaste kosten is dat percentage geleidelijk opgelopen van 7,2 promille in 2015 naar 8,8 promille. Voor de netto omzet van Adyen nam dit juist af van 3,1 naar 2,1 promille.

Het lijkt er dus op dat terwijl Adyen hard groeit, de vergoeding die het krijgt relatief kleiner wordt. Tegelijkertijd neemt de vergoeding van financiële instellingen toe.

Dat is ergens toch wel een opvallende ontwikkeling. Het beeld is immers dat fintech een bedreiging vormt voor de traditionele financiële instellingen en langzaam hun activiteiten gaat opeten.

Dit kwam bijvoorbeeld naar voren toen Adyen in 2017 een banklicentie kreeg. Er werd weliswaar de nadruk op gelegd dat het hierbij vooral ging om het soepeler afwikkelen van transacties. Speculatie over de vermeende ware bedoelingen waren echter niet van de lucht.

In het Financiële Dagblad stelde bankenexpert Hugo van Wijk bijvoorbeeld dat Adyen om een duurzaam model te kunnen bouwen een brede financiële dienstverlener zou moeten worden. “Natuurlijk zegt Adyen dat het nu geen deposito's of kredieten aan gaat bieden, maar hoe is dat over vijf jaar? Ze zijn geen bank, maar leggen met een bankvergunning wel de kiem.”

CFO Ingo Uytdehaage zei hier eerder in een analistenbijeenkomst al over dat het mixeffect speelt, waarbij hij erop wees dat de vergoedingen die Adyen moet betalen per regio sterk kunnen verschillen. Hierbij is het zo dat de vergoedingen in de VS een stuk hoger liggen dan in Europa. Gezien de structureel negatieve trend over meerdere jaren was dit antwoord niet echt overtuigend.

Het is toch wel opvallend dat Adyen, om het oneerbiedig te zeggen, een soort doorgeefluik is voor de vergoedingen van traditionele financiële dienstverleners die hun stuk van de betaaltaart opeisen. Dit zegt iets over hoe de machtsverhoudingen in het betaalsysteem op dit moment nog liggen. De macht ligt nog niet bij fintech.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager