Kosten ondernemer tegen steeds lager tarief aftrekbaar

Door mr. Barbara Rijskamp

Het Belastingplan 2019 wordt gepresenteerd als een belastingverlaging, omdat het toptarief van 52 procent daalt tot 49,5 procent in 2021. Echter, doordat de aftrekposten tegen een lager belastingtarief worden verrekend, kan dit totaal anders uitpakken. Zeker bij staking van de onderneming, moet je je afvragen of het verstandig is om al eerder te stoppen. De zaak tijdig (ruisend) onderbrengen in een BV-structuur, kan ook een oplossing zijn.

Belastingverhoging in plaats van -verlaging

Het belastingplan wordt gepresenteerd als een belastingverlaging, omdat het toptarief van 52 procent daalt tot 49,5 procent in 2021. Echter, doordat de aftrekposten tegen een lager belastingtarief worden verrekend, kan dit totaal anders uitpakken. Zeker bij staking van de onderneming, moet je je afvragen of het verstandig is om al eerder te stoppen. De zaak tijdig (ruisend) onderbrengen in een BV-structuur, kan ook een oplossing zijn.

Belastingberekening wordt ingewikkelder

Een aantal jaar geleden zijn deze maatregelen (inkomen hoog tarief, aftrek laag tarief) al ingevoerd voor de hypotheekaftrek van de eigen woning. Nu krijgen ondernemers hier ook mee te maken. De aangekondigde aftrekbeperking gaat onder andere gelden voor de zelfstandigenaftrek, startersaftrek, stakingsaftrek, de MKB-winstvrijstelling en de terbeschikkingstellingsvrijstelling. Maar ook de persoonlijke verplichtingen, zoals alimentatie en giften, blijven niet gespaard. De MKB-vrijstelling speelt vooral een grote rol bij staking. De belastingberekening wordt ingewikkelder, want de winst wordt vanaf 2020 belast tegen het hoge tarief, terwijl genoemde aftrekposten slechts tegen het lagere tarief verrekenbaar zijn.

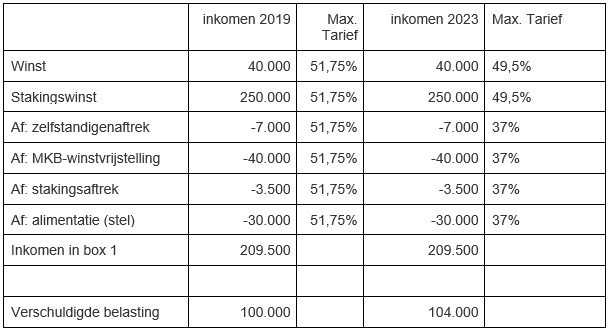

Rekenvoorbeeld stakende ondernemer

Gesteld dat een ondernemer een reguliere winst heeft van 40.000 euro. Door de nieuwe belastingplannen wordt deze ondernemer nauwelijks geraakt. Maar wat als hij de onderneming staakt en er een stille reserve is op het bedrijfspand (verschil werkelijke waarde en boekwaarde op de balans) of een grote fiscale oudedagsreserve opgebouwd is, waarover afgerekend moet worden? Stel dat de stakingswinst 250.000 euro bedraagt, wat zijn dan de fiscale verschillen bij staking in 2019 of in 2023?

Op het oog misschien niet zo schokkend, maar toch een stijging van 4 procent. Dit terwijl het kabinet zegt dat arbeid minder zwaar belast wordt. Als ondernemer kun je beter voorbereid zijn op de gevolgen van staking. Het kabinet beseft waarschijnlijk niet dat ondernemers zo worden gestimuleerd om eerder te stoppen met hun onderneming.

Woning zwaarder belast

Buiten de Miljoenennota om is er per 20 juni 2018 een maatregel genomen die per direct in werking is getreden voor ondernemers met een bedrijfswoning. In een apart blog zal ik hier nog aandacht aan besteden. Maar dat dit impact heeft op de stakingswinst is wel duidelijk.

Tot slot

Bij de presentatie van de Miljoenennota wordt er altijd gewerkt met koopkrachtplaatjes. Deze gaan uit van een statisch gegeven. Mijn ervaring is dat belastingplichtigen, en dan met name ondernemers, een dynamisch inkomen hebben. Dus in dat geval zijn de koopkrachtplaatjes niet van toepassing. Ook de gevolgen van echtscheiding, overlijden, kinderen, verlies aan werk worden nooit voorgerekend door de overheid. Dat dit impact heeft op het besteedbaar inkomen moge duidelijk zijn. Laat je niet verrassen en neem contact met mij op om een mogelijk toekomstige situatie door te rekenen. Nu voorgestelde wijzigingen vanaf 2019 bekend zijn, kunnen er plannen gemaakt worden.

Mr. Barbara Rijskamp van Rijskamp Fiscaal te Alphen aan den Rijn is fiscaal specialist bij Fiscaalconsult. Haar specialisme(n): Ondernemerschap, inkomstenbelasting, ZZP en DGA

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager