Is uw accountantspraktijk al NVKS-proof?

Door drs. Ferenc G.J. Tieman RA/AA

Deze bijdrage is tot stand gekomen in samenwerking met ’t AccountantHuis. Het is het eerste deel van een tweedelige serie. Het tweede deel – ‘De NVKS en andere relevante wet- en regelgevingen’ – verschijnt op woensdag 21 maart.

Ochtendbijeenkomst NVKS

AccountantWeek en 't AccountantHuis organiseren de komende maanden verschillende spitsuurbijeenkomsten. In een ochtend praat topexpert Ferenc Tieman je helemaal bij over de NVKS. Na afloop:

• Heb je volledig inzicht in de veranderingen door de NVKS;

• Maak je het verschil door de juiste vaktechnische keuzes;

• Ben je voorbereid op een kwaliteitstoetsing.

Hier vind je meer informatie en kun je je inschrijven voor één van de bijeenkomsten.

Bekijk hier informatie over andere spitsuurbijeenkomsten met verschillende actuele thema’s.

Introductie

Er bestond en er bestaat nog steeds veel onduidelijkheid over de Nadere Voorschriften KwaliteitsSystemen (hierna te noemen NVKS). Weliswaar is die onduidelijkheid wel verminderd, maar bij zowel de praktische invoering (implementatie) als de toepassing van de NVKS is die beslist nog niet weggenomen. Integendeel. Ik ervaar nog dagelijks hoe vooral MKB- accountantspraktijken hiermee worstelen.

De NVKS

Het doel van de NVKS is het centraal stellen van de kwaliteit van de (accountants)opdrachten waarbij de rol van de accountant van maatschappelijk belang is. De NVKS bevatten daarvoor regels voor het inrichten van een kwaliteitssysteem in een accountantseenheid (accountantsafdeling of accountantspraktijk, in casu accountantskantoor en/of accountantsorganisatie). Tot eind 2017 hadden accountantseenheden te maken met onder meer een pallet van regelgeving om de kwaliteit van deze opdrachten te waarborgen. Dit pallet bevatte:

1. De Nadere Voorschriften Accountantskantoren assurance-opdrachten (NVAK-ass.) (uitgesloten de wettelijke controles);

2. De Nadere Voorschriften Accountantskantoren aan assurance verwante opdrachten (NVAK-aav);

3. De Tijdelijke NVKS;

4. De Richtlijn voor de Kwaliteitsbeheersing (RKB1).

In beginsel zou deze vereenvoudiging van de regelgeving meer helderheid moeten geven. Dat juich ik in principe toe, immers van vier naar één regelgeving. Niets is echter minder waar. De (gevaarlijke) addertjes onder het gras:

• De NVKS is moeilijk leesbaar doordat in vele artikelen van deze NVKS weer wordt verwezen naar verschillende andere artikelen van deze NVKS. Het toppunt hiervan is wel artikel 27 lid 1 en lid 2: ‘Verlicht regime kleine accountantseenheden’.

• Opmerkelijk ook dat de NVKS is gepresenteerd in een document van 14 pagina’s tekst en er, wellicht door de ‘onleesbaarheid’ zoals hierboven aangegeven, een ‘Algemene toelichting op de NVKS’ nodig bleek te zijn met een omvang van 45 (ruim 3 keer zoveel) pagina’s om het kennelijk voor de ‘gewone’ vakgenoot enigszins begrijpelijk te maken.

• Om het aantal addertjes enigszins compleet te maken wordt er ook nog vermeld dat zo’n ‘Algemene toelichting’ géén deel uitmaakt van deze vastgestelde NVKS. Deze toelichting is er uitsluitend in het kader van de toegankelijkheid voor de lezer, zo is gesteld.

Tijdelijke commissie NVKS

Hoe makkelijk kan je het onze beroepsgenoten toch maken? De NVKS worden toegankelijk gemaakt door extra 45 pagina’s proza! Maar we zijn er nog niet. Om één en ander te verduidelijken is een Tijdelijke commissie NVKS in het leven geroepen. Deze commissie heeft slechts 24 vragen beantwoord over de NVKS die leven bij de kleine accountantskantoren (bij de grotere accountantskantoren leeft het kennelijk niet) over de wijze van implementatie van deze NVKS. Deze vragen hebben zij geïnventariseerd aan de hand van de MKB-commissie, vragen uit de NBA-helpdesk en het eigen netwerk van de leden van deze Tijdelijke commissie. Dit geheel is gepresenteerd in een rapport dat op 2 november 2017 is aangeboden aan het Adviescollege voor Beroepsreglementering (ACB) en is uitgebracht op 3 november 2017. Er waren natuurlijk veel meer vragen, zeker uit de hoek van de serviceorganisaties die accountantskantoren bijstaan c.q. ondersteunen in de vaktechniek en kwaliteitsbeheersing.

[avg-advertorial slug=”spitsuurbijeenkomsten-voor-mkb-accountants”]

Het was toch wel een teleurstellend rapport, doordat slechts een klein topje van de hele ijsberg van onduidelijkheden onder de loep was genomen. Zoals het rapport aangeeft is het rapport de basis voor een beslissing van het ACB om al dan niet te komen tot nadere guidance, primair gericht op de kleinere accountantskantoren. Tijdens de bespreking van het rapport op 2 november 2017 heeft de ACB geconcludeerd dat het goed is om deze guidance uit te brengen in de vorm van een handreiking, aldus de formulering die bij dit rapport is gevoegd.

NBA-handreiking 1140 “De NVKS in vraag en antwoord”

Het ACB verwachtte dat de concepthandreiking in de loop van december (welk jaar?) zal worden gepubliceerd voor consultatie, aldus hun mededeling gevoegd bij dit rapport. Toen de concepthandleiding midden januari 2018 nog niet was verschenen heb ik nagevraagd wanneer nu de verschijningsdatum zou zijn en kreeg ik het onbevredigende antwoord dat dit nog niet bekend was. Ondertussen zijn de accountantseenheden wel verplicht de NVKS na te leven, immers 1 januari 2018 is al voorbij! Ik was heel benieuwd naar deze concepthandreiking en hoopte dat daarmee eigenlijk bijna alle onduidelijkheden zouden zijn opgelost door transparantie en de praktische uitwerking daarvan.

De concepthandreiking genaamd ‘NBA-handreiking 1140 “De NVKS in vraag en antwoord” (overigens praktisch dezelfde naam als het Rapport van de Tijdelijke commissie NVKS) zag het daglicht op 9 februari 2018, inclusief nog eens een Consultatiedocument: ‘Voorstellen NVCOS en NVKS n.a.v. rapport Tijdelijke commissie NVKS’. De consultatieperioden lopen tot 30 maart 2018, resp.tot 7 april 2018, uiterlijk 09.00 uur. Maar alweer, afgezien van de lange ‘levertijd’, wat een teleurstelling: het was eenvoudig een kopie van het rapport van de Tijdelijke commissie NVKS, met daarin nog de beantwoording/oplossing van een viertal kleine zaken die de Tijdelijke commissie NVKS had gemeld en die buiten haar opdracht lagen. Voor de rest waren het kleine aanvullingen/toevoegingen c.q. weglatingen die absoluut niet van belang zijn. Wel werd nog benadrukt dat veel uitleg ook van toepassing is voor grotere accountantseenheden. Overigens schept deze concepthandleiding nog wat extra verwarring ook. Artikel 27 lid 1 over ‘de aard en omvang’ van accountantseenheden worden in deze concepthandleiding bij het normale regime van de NVKS behandeld, terwijl het artikel behoort bij het verlichte regime van de NVKS. Het artikel 27 lid 1 behoort/staat immers onder Paragraaf 7 ‘Verlicht regime kleine accountantseenheden’ (zie de NVKS).

Al met al hebben de toelichtingen (maken geen deel uit van de NVKS), het consultatiedocument en de concepthandreiking voor consultatie over de NVKS nu precies de 100 bladzijden bereikt op 14 pagina’s tekst van de NVKS zelf en nog steeds zijn niet alle (essentiële) onduidelijkheden uit de lucht. Hieruit blijkt onmiskenbaar de onleesbaarheid van de NVKS zelf. Citaat: “Het doel van het ACB is om heldere regelgeving op te stellen die relatief eenvoudig toegankelijk en toepasbaar is”. Deze doelstelling is duidelijk niet bereikt. Positief is nogmaals dat de NVKS in de plaats is gekomen voor vier afgeschafte regelgevingen. Lang leve de consultatieperioden en de implementatie van de NVKS!

Voldoen aan de regelgeving

Veel accountants die ik spreek willen dat er een gedoogperiode wordt toegestaan, omdat de berichtgevingen van de Koninklijke Nederlandse Beroepsorganisatie van Accountants (NBA) veel te laat na de verplichte toepassing de NVKS met de nadere toelichting(en) naar buiten kwamen (9 februari 2018), wellicht met het zo gewenste doel om verduidelijking/helderheid over de NVKS te verkrijgen. Volgens mij kan zo’n gedoogperiode niet zonder meer, de regelgeving van de NVKS moet daarvoor dan weer worden gewijzigd. Trouwens, voor de implementatie van de NVKS kon men een periode van één jaar uittrekken, namelijk het gehele jaar 2017. Daar is voldoende publiciteit aan gegeven en de accountants hadden in die tijd ook ondersteuning van serviceorganisaties, waaronder ‘t AccountantHuis kunnen vragen. Gelukkig valt er met een aantal stappen het nodige te doen om de daarvoor nog in aanmerking komende accountantseenheden alsnog snel NVKS-proof te maken.

Puntsgewijze als volgt:

1. Allereerst het 5 Stappenplan voor de implementatie NVKS uitvoeren.

Stap 1: Bepaal het regime van de NVKS waaronder uw accountantseenheid valt.

Stap 2: Voer een 0- meting op uw accountantseenheid uit, m.a.w. hoe staat het er nu voor en hoe moet het worden met de kwaliteitsbeheersing-/bewaking volgens de NVKS.

Stap 3: Uitwerking opzet kwaliteit.

Stap 4: Planning implementatie NVKS.

Stap 5: Evaluatie (jaarlijks verplicht).

2. Vervolgens de praktische invoering (implementatie) van de NVKS in uw accountantseenheid en daarna de toepassing van de NVKS zelf door uw accountantseenheid. De basis hiervoor is een Kwaliteitsambitie en het Kwaliteitsbeleid op te stellen, vast te leggen en derhalve te formuleren waarna daar achteraan direct de nodige Beheersingsmaatregelen moeten volgen.

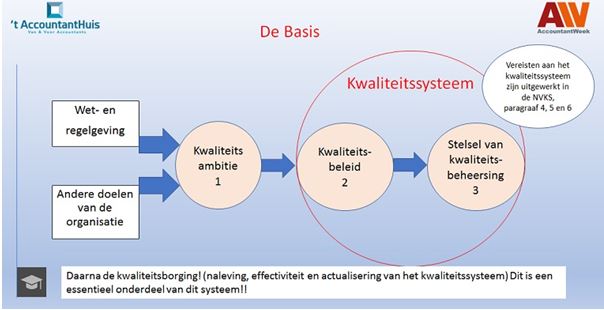

Als volgt schematisch weergegeven:

Ter verduidelijking een toelichting op dit schema:

• De kwaliteitsambitie is de kwaliteit die de accountantseenheid nastreeft (verplicht minimaal wet- en regelgeving): Wat wil ik bereiken?

• Het kwaliteitsbeleid is de kwaliteitsambitie, vertaald in meetbare doelstellingen (doelen): Wat moet ik hiervoor doen?/Hoe ga ik dat bereiken?

• Het stelsel van kwaliteitsbeheersing is het geheel van maatregelen en procedures, gericht op het realiseren van de meetbare doelstellingen (doelen) uit het kwaliteitsbeleid. Wat moet ik ook daarvoor doen?/Hoe ga ik ook dat bereiken

>>> Let op: Het kwaliteitssysteem is het kwaliteitsbeleid en het stelsel van kwaliteitsbeheersing tezamen.

• De kwaliteitswaarborging is de zekerheid dat zowel de kwaliteitsambitie als het kwaliteitssysteem (kwaliteitsbeleid en het stelsel van kwaliteitsbeheersing tezamen) worden uitgevoerd (toetsingen /controles door b.v. een bevoegd persoon of orgaan): Is alles ook uitgevoerd?

• Dan nog de evaluatie als onderdeel van het kwaliteitssysteem, waarbij uiteraard de kwaliteitsambitie wordt betrokken: Heb ik hieraan voldaan?/Heb ik het bereikt? M.a.w.: heeft onze accountantseenheid (accountantspraktijk) aan de NVKS en aan de andere van toepassing zijnde wet- en regelgeving in genoemd jaar voldaan?

Wat ik het afgelopen jaar heb ervaren en tot nu toe nog steeds ervaar is dat veel accountants van accountantseenheden (grote) moeite hebben met het opstellen, vastleggen en derhalve formuleren van de Kwaliteitsambitie, maar zeker die van het Kwaliteitsbeleid, het Stelsel van kwaliteitsbeheersing en de Kwaliteits(waar)borging. Daarin kan de brancheorganisatie ’t AccountantHuis eventueel effectieve ondersteuning verlenen.

3. De voor het kwaliteitssysteem (zoals reeds genoemd is dat het kwaliteitsbeleid en het stelsel van kwaliteitsbeheersing tezamen) verplichte onderwerpen van de NVKS zijn, in de onderstaande twee schema’s weergegeven en moeten conform de daarbij genoemde artikelen van de NVKS worden uitgevoerd door uw accountantseenheid, zowel op Organisatieniveau (Kantoorniveau) als op Opdrachtniveau (Dossierniveau)

Als uw accountantseenheid (o.m. accountantspraktijk) onder het “Verlicht regime kleine accountantseenheden” valt, artikel 27 lid 1 of 2 van de NVKS, zie het 5 Stappenplan punt 1, hierboven aangegeven, het bepalen van het regime, dan zijn een (groot) aantal vrijstellingen van toepassing.

drs. Ferenc G.J. Tieman RA/AA, expert kwaliteitsbeheersing wet- en regelgeving accountancy, is een aantal jaren maatschapslid geweest in een middelgrote accountantsmaatschap en heeft daarna lange tijd een eigen kantoor gehad. Hij heeft zich gespecialiseerd in de vaktechniek van het accountantsberoep en staat nu vakgenoten bij vanuit de brancheorganisatie ’t AccountantHuis, de coöperatieve vereniging voor mkb-accountants. Tevens is hij toetser voor accountantspraktijken en geeft hij cursussen en trainingen.

[avg-advertorial slug=”spitsuurbijeenkomsten-voor-mkb-accountants”]

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager