Inzicht in het klimaateffect van je totale waardeketen

Door Prof. dr. Nancy Kamp-Roelands RA & Drs. Tijn Willems

INLEIDING

Sinds het klimaatakkoord van Parijs in december 2015 door 174 landen is ondertekend hebben wij in onze directe omgeving gezien dat ook steeds meer organisaties zich committeren aan de doelstelling van het akkoord. Met het ondertekenen is als doel gesteld om op mondiaal niveau de klimaatopwarming te beperken tot maximaal 2 graden Celsius ten opzichte van het pre-industriële niveau.

Dit ambitieniveau komt ook terug in de binnen de Verenigde Naties (VN) afgesproken Sustainable Development Goal (SDG) nummer 13. Dit doel kan alleen gehaald worden via gezamenlijke actie van overheden en bedrijfsleven. Iedere organisatie kan hieraan een bijdrage leveren. Voor de keuze van maatregelen waar het effect op het klimaat het grootst is, is informatie in de hele waardeketen nodig. Nederland heeft van alle Europese landen de op vier na hoogste uitstoot van broeikasgassen per inwoner. Dit artikel bespreekt hoe een organisatie vanuit de mondiale doelstellingen in de SDGs een maatschappelijke bijdrage kan leveren, met name op klimaatgebied, welke informatie nodig is, hoe deze gemeten kan worden en voorbeelden van nieuwe ontwikkelingen hierin.

DE SUSTAINABLE DEVELOPMENT GOALS: 13 CLIMATE ACTION

Voor het koppelen van een mondiaal probleem, aan eigen bedrijfsdoelstellingen vormen de in 2015 gepubliceerde Sustainable Development Goals een goed uitgangspunt. Deze 17 thema’s, met daaronder 169 subdoelstellingen te behalen voor 2030, zijn opgesteld door de VN via gezamenlijke overleggen tussen overheden, bedrijfsleven en niet-gouvernementele organisaties. Zij zijn de opvolging van de Millenniumdoelstellingen.

Deze nieuwe doelen bieden ook handvatten om op een uniforme manier verslag te doen van de acties en resultaten van organisaties. Het is de bedoeling dat organisaties de meest relevante thema’s kiezen en in overleg met stakeholders bepalen in hoeverre en op welke wijze dit van invloed is op de strategie. Dit zullen de thema’s zijn waarop de organisatie het grootste effect kan hebben. Praktisch gezien zal dit vaak leiden tot zo’n 4 tot 6 SDGs die gekoppeld worden aan de strategie. De SDGs zijn dus een goed aanknopingspunt voor het herijken van de strategie.

Op het moment dat een organisatie heeft bepaald aan welke SDG-thema’s het de grootste bijdrage kan leveren, kan bepaald worden welke doelstellingen geformuleerd gaan worden en hoe die aansluiten bij het behalen van de mondiale doelstellingen van het betreffende SDG-thema. Voor elke SDG heeft de VN indicatoren opgesteld. Deze lijst is publiek beschikbaar op de webpagina van unstats.un.org. De meeste indicatoren zijn overheidspecifiek, maar kan er duidelijk worden afgeleid hoe je als onderneming kunt bijdragen. Hoofddoel voor SDG 13 is om de opwarming van de aarde onder de twee graden te houden.

Om dit te bereiken wordt bijvoorbeeld genoemd dat er een geïntegreerd beleid, strategie en actieplan dienen te worden opgesteld die de mogelijkheden vergroten om de negatieve aspecten van klimaatverandering te keren, klimaatbestendigheid te verbeteren en CO2 te verlagen op een manier die geen risico vormt voor de voedselproductie. Meer specifiek voor het bedrijfsleven is er het SDG Compass ontwikkeld door Global Reporting Initiative (GRI), UN Global Compact en de World Business Council for Sustainable Development (WBCSD). Hierin staan 27 mogelijke indicatoren waarmee organisaties hun bijdrage aan SDG 13 zichtbaar kunnen maken. Concreet gaat het met name om het meer investeren in duurzame energie en drastisch terugdringen van broeikasgassen, met name CO2.

Hoewel het effect op het klimaat niet bij elke organisatie even groot is, is er in onze optiek geen enkele organisatie die geen bijdrage kan leveren aan het behalen van SDG 13, Klimaat Actie. Hier gaat het dan niet alleen om het directe effect dat een organisatie heeft op het klimaat maar ook op het indirecte effect dat een organisatie kan uitoefenen middels bijvoorbeeld haar dienstverlening en investeringen. Dit indirecte effect wordt dus pas verder in de keten zichtbaar.

Een organisaties die de SDGs al vroeg heeft geïncorporeerd in haar strategie en doelstellingen is Unilever. Zij heeft verschillende SDG-thema’s geïntegreerd in haar waardecreatiemodel en daarnaast heeft het in haar verslaggeving over 2017, voor 4 SDG-thema’s beschreven op welke manier haar doelstellingen en resultaten bijdragen aan het behalen van de SDG-doelen. Met betrekking tot klimaat heeft Unilever de ambitie om het broeikasgaseffect van hun producten te halveren binnen hun totale levenscyclus tegen 2030 (met 2010 als basisjaar). Onderdeel hiervan is om tegen 2030 CO2-positief te zijn. Dit wordt bereikt via acties als 100% van de energie uit hernieuwbare bronnen en het meer opwekken van hernieuwbare energie dan ze verbruiken. De broekasgasambitie gaat verder dan CO2 en omvat ook keuzes in het betrekken van grondstoffen, productinnovatie en het voorkomen van ontbossing in toeleveringsketens.

Voor het formuleren van een strategie is de bewustwording van de leiding van een organisatie, dat het bijdragen aan het beperken van de effecten van klimaatverandering ook van belang is voor de organisatie, een cruciale randvoorwaarde. Dat dit soms heel pragmatisch is laat het voorbeeld zien van de poolexpedities, die georganiseerd worden voor topmannen en -vrouwen uit het Nederlandse bedrijfsleven en de financiële sector. Op deze manier kunnen zij de effecten van klimaatverandering in de poolgebieden met eigen ogen zien. Na afloop van beide expedities hebben de deelnemende bestuurders aangegeven dat ze met hun eigen organisaties meer zullen gaan doen om de CO2-uitstoot te verlagen.

BEPALEN VAN CO2-FOOTPRINT

Nadat een organisatie haar doelstellingen op een concrete manier heeft kunnen koppelen aan de doelstellingen van de SDGs en een actieplan heeft opgesteld, is het van belang om de voortgang te monitoren en de resultaten inzichtelijk te maken. Naast de selectie van heldere key performance indicatoren is ook het vaststellen van de reikwijdte voor het meten van de resultaten relevant.

Voor het meten van een CO2-footprint van een organisatie, is het van belang dat er rekening wordt gehouden met zowel de directe als de indirecte emissies die de organisatie heeft. Dit wordt aangeduid als scope 1, 2 en 3:

– Scope 1 emissies: Dit zijn directe emissies die veroorzaakt worden door een organisatie middels de bronnen die de organisatie in bezit heeft of beheert. Denk hierbij aan emissies van eigen voertuigen, productielocaties en eigen verwarming.

– Scope 2 emissies: Dit zijn indirecte emissies die veroorzaakt worden door het genereren van de ingekochte energie door een organisatie. Deze emissies vinden dus plaats bij elektriciteitscentrales, maar dienen wel te worden toegewezen aan de betreffende organisatie.

– Scope 3 emissies: Dit zijn alle overige indirecte emissies die veroorzaakt worden door de activiteiten van een organisatie maar niet door middelen in bezit of onder beheer van de betreffende organisatie. Denk hierbij aan emissies in de keten door productie van bijvoorbeeld halffabricaten of grondstoffen. Daarnaast hebben deze emissies ook betrekking op het gebruik van de geleverde producten of diensten van de organisatie.

De meest gebruikte standaard/methodologie om de emissies van een organisatie te berekenen is het Greenhouse Gas Protocol (GHG-Protocol) van de World Business Council for Sustainable Developement/World Resource Institute. Deze methodologie geeft gedetailleerd aan hoe de emissies te meten. Het is een uniforme methodologie die gebruikt kan worden door alle typen organisaties. Dit vergroot de mogelijkheid van vergelijkbaarheid tussen organisaties. Als er een assurance-opdracht is, geeft dit ook een goed uitgangspunt voor de toetsing door een externe accountant om zo de betrouwbaarheid van de uitgestoten hoeveelheid CO2-emissies vast te stellen. Ook verslaggevingscriteria zoals die van Global Reporting Initiative verwijzen in hun criteria naar dit protocol.

Organisaties die jaarlijks hun CO2-emissie berekenen en inzichtelijk maken, zijn ook in de gelegenheid om de voortgang ten opzichte van de doelstelling te monitoren. Ook kan inzicht verkregen worden waar het effect in de keten het grootst is en waar maatregelen het grootste effect hebben gehad om de uitgestoten hoeveelheid CO2 te beperken. Naast de werkelijke uitstoot kunnen ook scenario’s berekend worden voor toekomstige acties en hun effecten. Dergelijke inzichten moeten voor het bestuur en/of het management van organisaties handvatten bieden om bepaalde strategische (investering)beslissingen te maken. Als een organisatie daadwerkelijk gecommitteerd is aan het behalen van de SDG doelstellingen dan dienen managementbeslissingen niet alleen af te hangen van financiële aspecten op korte termijn, maar ook van de lange termijn effecten op stakeholders.

HET UITVOEREN VAN EFFECTMETINGEN

Er zijn nog steeds veel organisaties die geen inzicht verschaffen in de volledige effecten van de organisatie op het klimaat. Vaak worden acties alleen gericht op CO2. Het voorbeeld van Unilever laat zien dat het effect op klimaat breder is dan uitsluitend CO2. Zelfs als bedrijven CO2 inzichtelijk maken beperkt het zich vaak tot de eigen activiteiten. Echter, de grootste impact hoeft niet altijd bij de organisatie zelf te liggen, maar kan zich juist in de waardeketen bevinden. Dit bemoeilijkt het meten en kan onzekerheid geven over de betrouwbaarheid van de data. We zien dat steeds meer bedrijven op een innovatieve manier hun totale directe en indirecte impact op mens en milieu zichtbaar maken. Carbon accounting en effectmetingen zijn daarbij belangrijke ontwikkelingen die het voor organisaties eenvoudiger moeten maken om de volledige effecten op het klimaat inzichtelijk te maken en of zelfs te kunnen monetariseren.

Het lijkt erop dat de financiële sector in Nederland momenteel een voortrekkersrol inneemt bij het opzetten van raamwerken om carbon accounting en impactmetingen te standaardiseren. Zo is in 2015 door 12 Nederlandse financiële instellingen het Platform

for Carbon Accounting Financials (PCAF) opgericht. Deze financiële instellingen hebben met elkaar een carbon accounting methodologie opgesteld om de emissies in de portfolio die zij beheren en in hun financieringen te kunnen bepalen. Een van de deelnemers aan dit platform is de Volksbank. Sinds 2014 maakt de Volksbank (voorheen SNS Bank) de CO2 emissie van vrijwel al haar balansposten inzichtelijk in de vorm van een klimaatbalans.

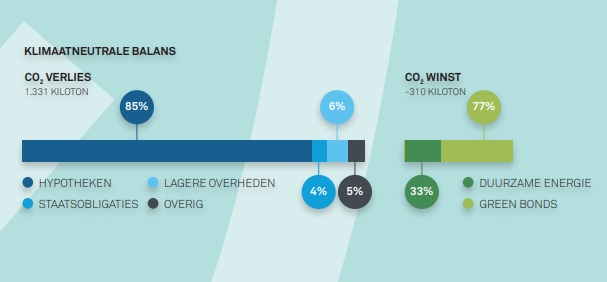

Figuur: De klimaatbalans van Volksbank 2017. 27% klimaatneutraal houdt in dat per saldo 27% van het CO2-verlies gecompenseerd is met posten die CO2-winst verzorgen (bron: Jaarverslag Volksbank 2017)

Op deze balans heeft de Volksbank inzichtelijk gemaakt welke balansposten verantwoordelijk zijn voor CO2-verlies en daartegenover staan de balansposten die verantwoordelijk zijn voor CO2-besparingen. De doelstelling van de Volksbank is om in 2030 een klimaatneutrale bank te zijn, niet alleen met betrekking tot de eigen operaties, maar ook met betrekking tot de investeringen die zij doet. Hiermee volgt ze de doelstellingen van dochteronderneming ASN Bank. In 2030 willen beide banken met hun investeringen net zo veel CO2-emissie vermijden als uitstoten.

In 2017 was de balans van de Volksbank 27% klimaatneutraal (doel is om dit op 45% te hebben in 2020) en de balans van ASN Bank was in 2017 95,4% klimaatneutraal. Enkele voorbeelden van andere banken en verzekeraars die inzicht verschaffen in de klimaateffecten van de beleggingen en/ of investeringen zijn onder andere Achmea en Van Lanschot Kempen (beiden ook onderdeel van PCAF). Zowel Achmea als Van Lanschot hebben in 2017 de eerste resultaten van hun onderzoek naar milieu-effecten gepresenteerd. Belangrijkste verschil tussen de metingen van de Volksbank en ASN aan de ene kant en Achmea en Van Lanschot Kempen aan de andere kant is dat de laatste twee uitsluitend inzicht geven in de CO2-emissies die veroorzaakt worden door de investeringen. Er wordt nog geen inzicht gegeven in de CO2-emissies die bespaard worden.

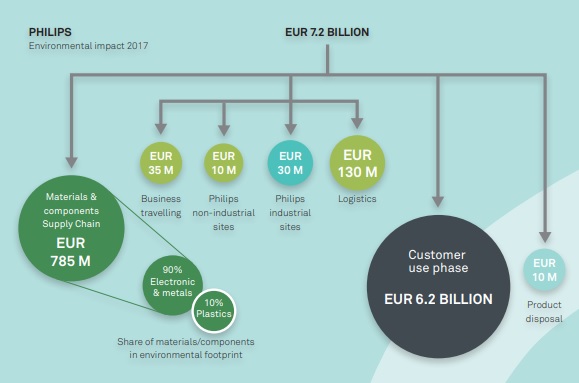

Ook bij andere organisaties zien we meer beweging omtrent het inzichtelijk maken van de gehele milieu-effecten van de organisatie. Na de eerste bewegingen van BSO Origin in 1990 om de milieuschade in geld uit te drukken is een van de eerste organisaties die dit weer op heeft gepakt in 2011 het Duitse kledingmerk Puma. Sindsdien zijn er steeds meer organisaties die dit doen. Voorbeelden zijn de Nederlandse Spoorwegen, Vodafone en Philips. Als we kijken naar de eerste EP&L van Philips in 2017, hebben ze voor stakeholders

hun milieu-effecten op de maatschappij inzichtelijk gemaakt en uitgedrukt in een monetaire waarde.

Figuur: De Environmental Profit & Loss meting van Philips 2017 (bron: Annual Report Philips 2017)

De methodologie voor deze EP&L account is gebaseerd op Life Cycle Analysis (LCA). In 2017 had Philips een negatief milieu-effect van 7,2 miljard euro. Van dit bedrag wordt 3% veroorzaakt door de directe uitstoot van Philips. Het belangrijkste milieu-effect van Philips, 86% in totaal, wordt veroorzaakt door de gebruikers van de producten van Philips.

AFSLUITING

De analyses en berekeningen die zowel de Volksbank en Philips hebben gemaakt vormen een basis voor het nemen van managementbeslissingen. In hun jaarverslag geeft de Volksbank aan dat dit leidt tot de ambitie om meer te investeren in onder andere Green Bonds en andere projecten die een positieve impact hebben op het milieu (denk hierbij bijvoorbeeld aan het aanleggen van windmolen- en zonnepanelenparken). Philips heeft door het monetariseren van haar milieu-effecten een duidelijk beeld verkregen waar in haar keten het effect het grootst is. Op deze manier kan Philips actief sturen op het verbeteren van de energie-efficiëntie van haar producten en kan het daarmee direct haar impact op het klimaat verkleinen.

Natuurlijk kapitaal kreeg tot recent, met uitzondering van grondstoffen die ingekocht worden, geen echte financiële waarde toegekend. Het Natural Capital Protocol (NCP), gepubliceerd in 2014, heeft daarin verandering gebracht. Het NCP biedt organisaties een raamwerk waarmee ze het natuurlijk kapitaal kunnen identificeren, meten en waarderen. Deze informatie biedt organisaties inzicht in potentiële risico’s en kansen op het gebied van onder andere wetgeving, financiering, reputatiemanagement en maatschappelijke aspecten. Deze informatie kan vervolgens gebruikt worden om de managementbeslissingen te ondersteunen.

We hopen dat deze praktische voorbeelden over het inzichtelijk maken van het effect dat een organisatie heeft op het klimaat, lezers stimuleert om zelf ook aan de slag te gaan met dergelijke activiteiten. Klimaatverandering is een mondiaal vraagstuk dat alleen gekeerd kan worden via gezamenlijke actie. Dit betekent de bewustwording van wat het effect is van de eigen organisatie op het klimaat, de koppeling met de SDG-doelstellingen voor klimaatverandering en de vertaling naar een eigen ambitieniveau.

Voor het meten zijn inmiddels veel richtlijnen beschikbaar die zowel intern als extern de basis kunnen vormen voor betrouwbare informatie. Betere informatie zorgt ook voor een betere basis voor toekomstige managementbeslissingen.

Prof. dr. Nancy Kamp-Roelands RA is hoogleraar Non-Financial Information, Integrated Reporting & Assurance bij de vakgroep Accountancy van de Rijksuniversiteit Groningen

Drs. Tijn Willems is Senior Advisor Climate Change & Sustainability Services bij EY

Dit artikel is eerder verschenen in een speciaal themamagazine van de NBA, getiteld "Klimaat + de accountant in business". U kunt deze uitgave hier lezen.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager