Help! Continuïteitsveronderstelling bij samenstelopdrachten

Door Drs. Cornelis Kramer RA

Het zijn bijzondere tijden voor ons allemaal. Nederlanders werken massaal thuis en de verwachting is dat we voorlopig nog niet van social distancing af zijn. De impact op de economie als gevolg van het coronavirus is groot. De Nederlandse overheid heeft gelukkig aangekondigd dat haar beleid er op gericht is de economische gevolgen van de crisis zoveel mogelijk te beperken. De Nederlandse economie staat er relatief goed voor en de staatsschuld kan binnen de bestaande Europese regels nog behoorlijk stijgen.

Met of zonder overheidshulp, verwacht wordt dat een groot aantal bedrijven in continuïteitsproblemen zal komen[1]. Dit raakt ook de kleinere bedrijven en dus ook de samenstelopdracht voor de MKB-accountant.

Gezien de coronaontwikkelingen en de impact hiervan op de continuïteit van bedrijven leek het me goed om in dit blog specifiek in te gaan op de gevolgen voor de samenstelopdracht en de samenstellingsverklaring. Immers, uit de toelichting van NBA Alert 42[2] voor wat betreft de samenstelopdracht blijkt dat “de NBA signalen heeft ontvangen dat in deze uitzonderlijke tijden het tijdig en goed documenteren als een probleem wordt ervaren.”

Met dit blog wil ik een bijdrage leveren aan meer duidelijkheid omtrent de documentatie. Allereerst ga ik in op de definitie van een significante aangelegenheid, waarna ik een korte samenvatting geef van de aandachtspunten uit NBA Alert 42. Vervolgens behandel ik de documentatie aspecten waarbij ik in ga op de bedrijfsverkenningsfase en het bespreekverslag. Ten slotte volgen nog overige aandachtspunten.

Significante aangelegenheid

Voor wat betreft de verplichte documentatie aspecten is het allereerst belangrijk om NVCOS 4410 op dit punt te analyseren. Van belang is om te weten wat verstaan wordt onder een significante aangelegenheid, omdat paragraaf 38a wat betreft de documentatie refereert aan “significante aangelegenheden die zich tijdens de samenstellingsopdracht voordoen en hoe de accountant hiermee is omgegaan”. De vraag (vooraf) is of een continuïteitsissue een significante aangelegenheid betreft. In een eerder blog[3] ben ik ingegaan op de definitie. De conclusie was dat NBA praktijkhandreiking 1136 stelt dat een continuïteitsissue een significante aangelegenheid is (NV COS 4410 bevat zelf geen definitie van een “significante aangelegenheid”).

Samenvatting NBA Alert 42

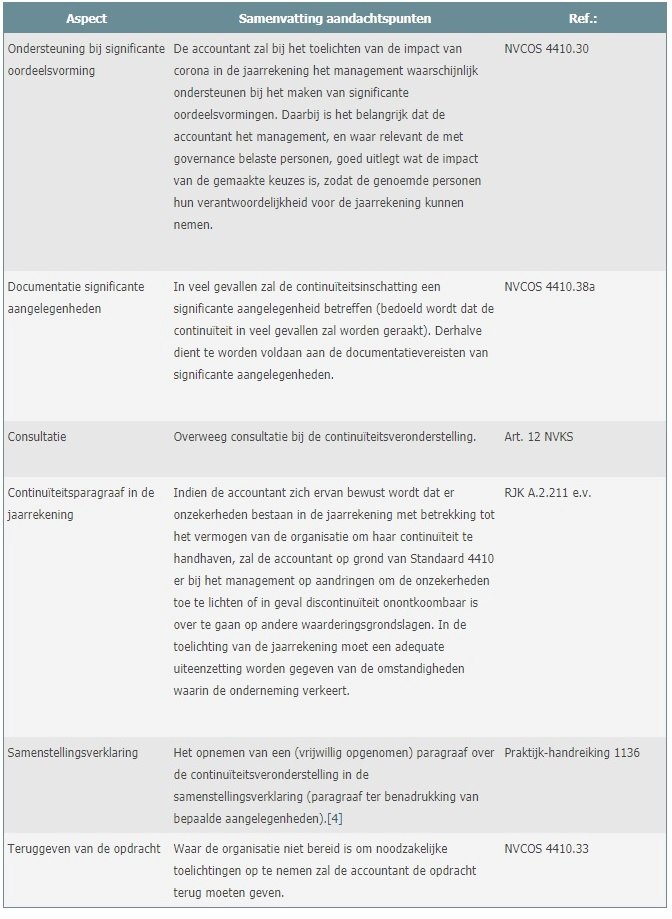

De NBA heeft in het kader van de samenstelopdracht een aantal aandachtspunten geformuleerd die relevant zijn bij de continuïteitsinschatting. Hieronder geef ik voor het inzicht nog een korte samenvatting. Uit onderstaand overzicht blijkt eveneens welke aspecten van de samenstelopdracht de continuïteitsinschatting raakt:

In bovenstaande tabel wordt een aantal keren over documenteren of over documentatieaspecten gesproken. Het voert te ver in het kader van dit blog om op alle aspecten uitgebreid in te gaan. Wel wil ik expliciet ingaan op de relatie met de bedrijfsverkenningsfase. Vervolgens betrek ik het besprekingsverslag daarin.

Impact op de documentatie van de bedrijfsverkenningsfase

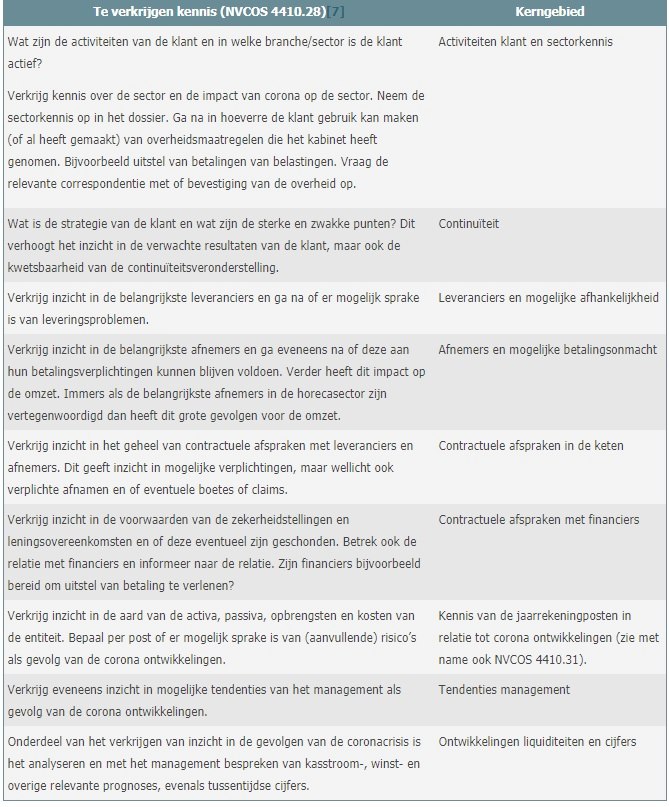

In een eerder blog[5] merkte ik al op dat kennis van de klant essentieel is om een samenstelopdracht goed te kunnen uitvoeren[6]. Juist in geval van twijfels over de continuïteit als gevolg van de coronacrisis is het niet alleen belangrijk om je klant goed te kennen, maar ook om de documentatie hiervan goed op orde te hebben! Daarom ga ik hieronder concreet in op een aantal verschillende aspecten van de bedrijfsverkenning, in het perspectief van benodigde kennis in het kader van de coronacrisis.

Het maakt bij het verkrijgen van de kennis overigens niet uit of de accountant ondersteuning biedt bij de significante oordeelsvorming of dat de klant zelf standpunten inneemt over de continuïteitsinschatting. Wel dient in geval van ondersteuning bij significante oordeelsvorming duidelijk te blijken dat dit is besproken met de klant en dat de klant zijn verantwoordelijkheid neemt.

Impact op de documentatie van besprekingen

Terecht stelt NBA Alert 42 dat besprekingen en overwegingen met betrekking tot de coronacrisis goed moeten worden gedocumenteerd in het dossier. Dit blijkt ook uit de interpretatie van praktijkhandreiking 1136. Wat ik in de praktijk tot op heden heb waargenomen is dat qua documentatie wordt volstaan met het opnemen in het dossier (bespreekverslag) dat “de continuïteit is besproken”. In dit kader verwijs ik graag naar NVCOS 4410.21 waarin wordt gerefereerd aan de VGBA. Immers, ook een samenstelopdracht dient vakbekwaam en zorgvuldig te worden uitgevoerd met de nodige professionaliteit.

Kortom: een gezonde dosis professionele oordeelsvorming (mijns inziens een nadere invulling van professioneel kritische instelling). Dat betekent het stellen van kritische vragen aan het management en het zorgvuldig vastleggen van deze informatie in het dossier. De hiervoor genoemde aspecten bij het verkrijgen van kennis van de klant kunnen hierbij behulpzaam zijn. Kortom, een zorgvuldig beschreven en uitgebreid bespreekverslag is essentiële documentatie in geval van een significante aangelegenheid ten aanzien van de continuïteit. Impliciet blijkt dit ook uit NVCOS 4410.A59: “De documentatie die door deze standaard wordt vereist dient een aantal doelen, waaronder de volgende:

● het verschaffen van een vastlegging van aangelegenheden die voor toekomstige samenstellingsopdrachten relevant zullen blijven;

● het opdrachtteam in staat te stellen, waar van toepassing, verantwoording af te leggen voor zijn werk, inclusief het vastleggen van het voltooien van de opdracht.”

Overige aandachtspunten

Belangrijk is om als kantoor de consultatievereisten voor wat betreft de continuïteit aan te scherpen en concreet die situaties te benoemen waarbij het verstandig is om te consulteren. Het kan dan bijvoorbeeld gaan om klanten die vertegenwoordigd zijn in een “coronagevoelige” sector.

Verder is mijn advies om in geval van twijfel of gerede twijfel altijd een paragraaf op te nemen ter benadrukking van aangelegenheden in de samenstellingsverklaring. Zoals in NBA alert 42 ook al wordt gesteld is dat wenselijk gezien het maatschappelijk belang. Praktijkhandreiking 1136 stelde voorafgaand aan de coronacrisis ook al: “Ondanks dat Standaard 4410 hiertoe geen verplichting oplegt, ligt het voor de hand dat de accountant overweegt om in zijn verklaring aandacht aan de continuïteit te besteden (een paragraaf ter benadrukking van bepaalde aangelegenheden)”.

Een ander aandachtpunt betreft de bevestiging bij de jaarrekening. Voor wat betreft samenstelopdrachten is het niet verplicht om de bevestiging schriftelijk ondertekend te verkrijgen van het management. Gegeven de continuïteitsproblematiek is mijn advies om altijd een schriftelijke bevestiging van het management op te vragen. Hiermee wordt ook expliciet de verantwoordelijkheid van de klant bevestigd voor de informatie opgenomen in de jaarrekening, alsmede de verantwoordelijkheid van de klant voor het aanleveren van alle relevante informatie in het kader van de inschatting van de continuïteitsveronderstelling.

Ten slotte

In één van de recente V&A VTO’s kwam uit een verkennend onderzoek naar voren dat budgetdruk binnen de samenstelpraktijk vaak een rol speelt om minder aandacht te schenken aan het verkrijgen van kennis van de klant. Dat is opmerkelijk aangezien kennis van de klant juist als essentie van de samenstelopdracht wordt beschouwd. Ook viel daarbij op dat samenstelteams in de praktijk aandacht lijken te schenken aan de minder relevante items van een jaarrekening (gaan ze hierbij voor de weg van het gemak? Houdt dit verband met de budgetdruk in het samenstelsegment?). Vraag is dan of altijd de juiste dingen worden gedaan en of er voldoende betrokkenheid is van de verantwoordelijke accountant. Dit raakt ook het thema van dit blog. Het is goed om jezelf en de samenstelteams hierop te bevragen. Met dit blog in de hand heb je een handvat om concreet één van de meest essentiële onderwerpen te raken en verder klant-specifiek inhoud te geven. Zo geef je ook goed inhoud aan je rol als “trusted advisor”.

Drs. Cornelis Kramer RA is senior consultant Vaktechniek en Compliance bij V&A accountants-adviseurs in Noordwijk

[1] Zie o.a. NBA Alert 42

[3] https://accountantweek.nl/artikel/significante-aangelegenheden-bij-samenstelopdrachten

[4] Ondanks dat Standaard 4410 hiertoe geen verplichting oplegt, ligt het (volgens praktijkhandreiking 1136) voor de hand dat de accountant overweegt om in zijn verklaring aandacht aan de continuïteit te besteden (een paragraaf ter benadrukking van bepaalde aangelegenheden).

[5] https://accountantweek.nl/artikel/kennis-van-de-klant-essentieel-bij-samenstelopdrachten/

[6] Het inzicht in de onderneming is noodzakelijk voor de accountant om de jaarrekening te kunnen maken en daarmee een significante aangelegenheid die in de opdrachtdocumentatie wordt opgenomen (NVCOS .4410.38 en praktijkhandreiking 1136).

[7] Onderstaand is uiteraard niet limitatief en gaat concreet in op aandachtspunten in het kader van de continuïteit. Op overige relevante aspecten voor wat betreft de bedrijfsverkenning wordt niet ingegaan.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager