Hypotheekrente sinds lange tijd stabiel

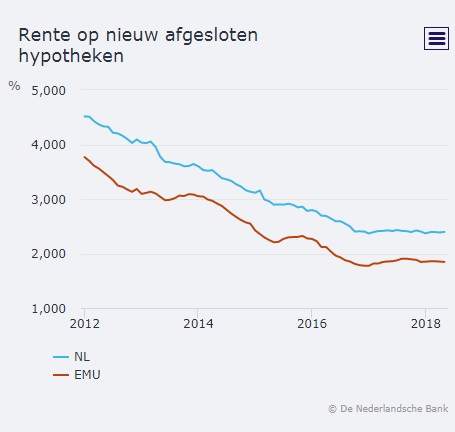

Over de periode januari 2012 t/m mei 2018 is de hypotheekrente met ongeveer twee procentpunten gedaald. Voor een nieuw afgesloten hypotheek bedroeg de hypotheekrente in mei 2018 gemiddeld 2,40 procent. De afgelopen anderhalf jaar is aan de daling van de hypotheekrente een einde gekomen.

Voor een nieuw afgesloten hypotheek bedroeg de hypotheekrente in mei 2018 gemiddeld 2,40 procent. De afgelopen anderhalf jaar is aan de daling van de hypotheekrente een einde gekomen. Sinds eind 2016 is de hypotheekrente op nieuw afgesloten contracten redelijk stabiel. Ook de hypotheekrente in het eurogebied – die de afgelopen jaren een soortgelijke ontwikkeling heeft doorgemaakt als in Nederland – is sinds eind 2016 redelijk stabiel gebleven (zie grafiek). De spreiding binnen het eurogebied is groot: in Finland wordt met gemiddeld 0,87 procent momenteel de laagste hypotheekrente betaald, in Ierland de hoogste (3,11 procent). Finse huishoudens sluiten relatief veel hypotheken af met een korte rentevaste periode, waarbij de rente is gekoppeld aan de Euribor. Ierse banken hanteren een relatief hoge opslag bij het vaststellen van de hypotheekrente.

Nederlandse huishoudens (bestaande uit particulieren, inclusief eenmanszaken en samenwerkingsverbanden) zijn recent hun hypotheekrente voor een langere periode gaan vastzetten. In 2018 heeft gemiddeld driekwart van de nieuw afgesloten hypotheken een rentevaste periode van meer dan vijf jaar. In 2012 bedroeg dat aandeel gemiddeld 40 procent. Momenteel heeft zelfs een kwart van de nieuw afgesloten hypotheken een rente die langer vaststaat dan 10 jaar. Deze ontwikkeling kan aangeven dat huishoudens verwachten dat een stijging van de hypotheekrente in zicht is, en dat ze de relatief lage rente nu voor langere perioden willen vastzetten.

Nederlandse huishoudens hadden bij Nederlandse banken in juni een hypotheekschuld van 521 miljard euro, een groei van 0,3 procent ten opzichte van een jaar eerder. De hypotheekverstrekking door Nederlandse banken is ook sinds eind 2016 – na een periode van afnemende kredietverlening – aan het stijgen, met positieve groeicijfers op jaarbasis. De laatste jaren zijn ook andere instellingen, zoals verzekeraars, steeds belangrijker geworden als verstrekkers van hypothecaire leningen.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager