Het mes van accountech snijdt aan drie kanten

Accountants investeren hebben allerlei motieven om te investeren in software en systemen. In het verleden was dat vooral om de administratie te automatiseren. Inmiddels is dat niet meer het hoofdreden. Wat dan wel? Drie redenen springen eruit, blijkt uit het Accountancy ICT Innovatie Onderzoek van Accountantweek.nl.

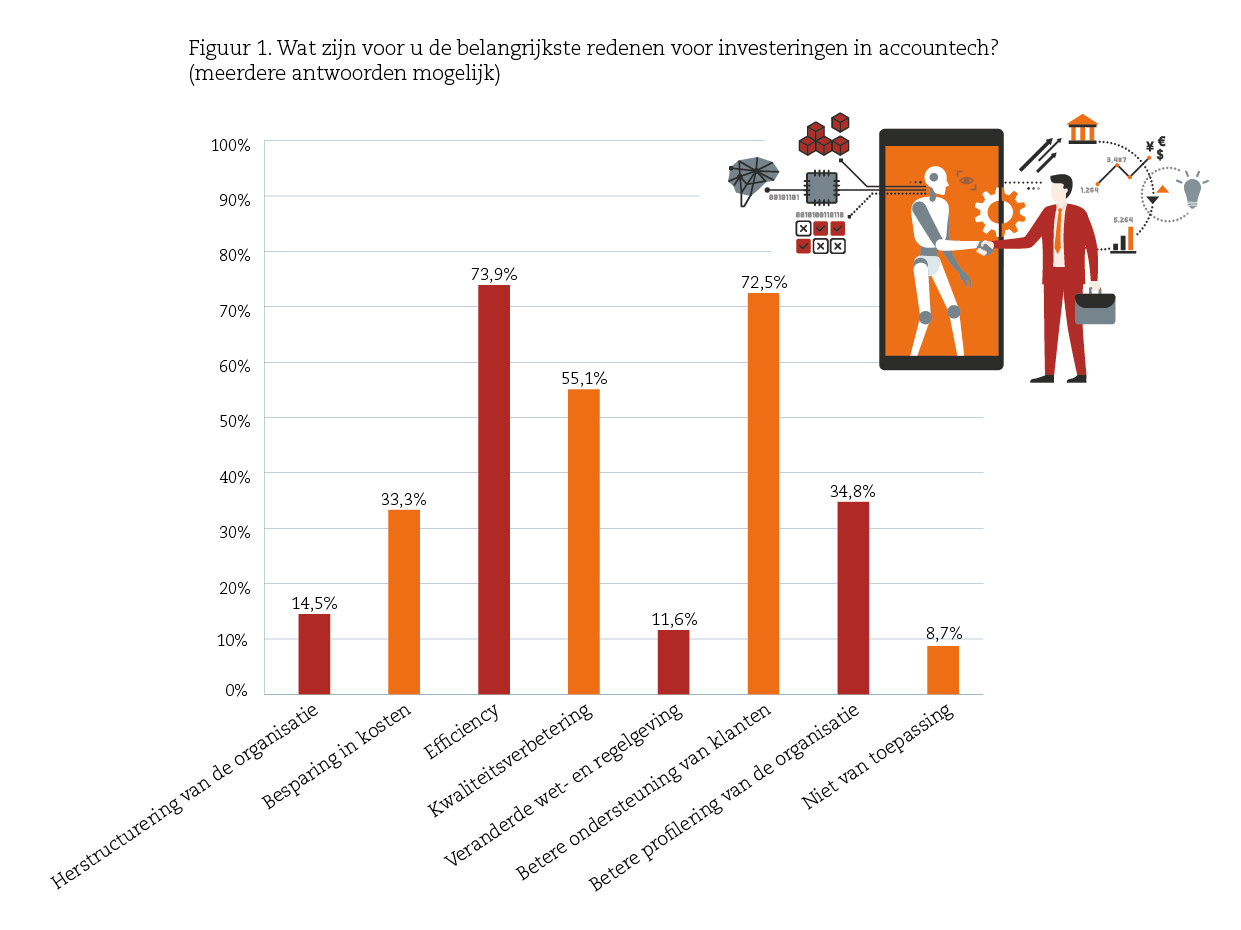

'Efficiency', 'Betere ondersteuning van klanten en 'Kwaliteitsverbetering' zijn de meestgehoorde antwoorden op de vraag 'Wat zijn voor u de belangrijkste redenen voor de investering in accountech?', een van de vragen uit het Accountancy ICT Innovatie Onderzoek, een enquête onder onder bijna honderd accountants voorafgaand aan de Accountancy Expo op 21 juni 2021 (zie figuur 1).

Figuur 1. Wat zijn voor u de belangrijkste redenen voor investeringen in accountech? Meerdere antwoorden mogelijk.

Datagedreven advies

'Efficiency', 'Betere ondersteuning van klanten' en 'Kwaliteitsverbetering' zijn brede begrippen. Wat verstaan de accountants die hebben meegewerkt bijvoorbeeld onder 'Betere ondersteuning van klanten'? Elders in het onderzoek geven ze enkele aanwijzingen. Het blijkt dat ze én een significante toename van advieswerk verwachten (van ruim 30 procent van de omzet naar meer dan 50 procent) én dat ze daarbij meer data denken te zullen gebruiken: "Ja!", antwoordt een ruime meerderheid van de accountants (meer dan 60 procent) die hebben meegedaan aan het onderzoek op de vraag of ze van plan zijn vaker data in te zetten om klanten beter te adviseren. De conclusie ligt voor de hand: veel accountants investeren in big data en analytics om hun klanten beter te ondersteunen door ze van advies te voorzien dat onderbouwd is door data.

Dit datagedreven advies kan op allerlei manieren worden gegeven. Om te beginnen kunnen accountantskantoren 'intelligenter' controles uitvoeren door met data te werken. Door de data van een onderneming te analyseren, kan de controlerend accountant zich een goed beeld vormen van het reilen en zeilen van het bedrijf. Beter en sneller dan vroeger, toen een accountant steekproefsgewijs de boeken moest controleren. Advies aan de hand van bevindingen van controlewerkzaamheden is ook een mogelijkheid, en vaak een logische vervolgstap na een controle. Denk aan fraudedetectie: hoe vind je in de hooiberg van data met een slim algoritme verdachte transacties? Of advies op basis van controle om de onderneming te behoeden voor fiscale blunders. Een accountant kan de 'big data' van de btw-administratie bijvoorbeeld doorspitten op fouten. Juist als het gaat om btw liggen fouten op de loer vanwege de verschillen tussen de toch al complexe regelingen van diverse landen. Terwijl de boetes op verkeerde btw-aangifte overal gigantisch zijn.

Breed palet

Op grond van data-analyses kunnen accountantskantoren ook andersoortig ondernemingsadvies aanbieden. Niet gericht op de controle en assurancevraagstukken, maar op algemene ondernemerskwesties. Denk aan advies op basis van verdiepende analyses van omzet en marge, waarin verschillende perspectieven worden geanalyseerd, en ontwikkelingen naar regio, verkoopmedewerker, afnemer, product en dienst onder de loep worden genomen. Of denk aan kasstroomanalyses. Een veelgenoemde andere toepassing is 'benchmarking': de accountant vergelijkt de prestaties van een klant met die van andere klanten, van branchegenoten of andere partijen. Vaak moet de de accountant de data waar hij over beschikt dan verrijken met externe data.

Het mes bij dit brede palet aan datagedreven adviesdiensten activiteiten snijdt vaak aan drie kanten. Datagedreven advies draagt vaak zowel bij tot de zo gewenste efficiency van een accountantskantoor als tot kwaliteitsverbetering, als tot een betere ondersteuning van klanten. Maar het belangrijkste doel is toch vooral om 'klanten beter te ondersteunen', en hun succesvoller te maken. Of nauwkeuriger uitgedrukt: de adviezen hebben altijd betrekking op de de inrichting van de processen of om de een betere aansturingskant van een onderneming met behulp van KPI's en betere rapportages. Slimmer sturen, robuustere interne controle, betere verantwoording. Het ligt allemaal in het verlengde van de natuurlijke adviesfunctie van de accountant. Niets nieuws, al beschikt hij over de meest geavanceerde accountech.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager