Het AFM-rapport en de kwaliteit van OKB’s

De conclusie dat de kwaliteitswaarborgen van de Big 4-accountantsorganisaties de tekortkomingen op de dossiers die als onvoldoende zijn aangemerkt niet hebben voorkomen, geeft te denken. In de basis zou het zo moeten zijn dat een OKB (voor afgifte controleverklaring) of een IKO (na afgifte controleverklaring) eventuele tekortkomingen die in een dossier aanwezig zijn zou moeten constateren, wat vervolgens zou moeten leiden tot corrigerende maatregelen en uiteindelijk een toereikend dossier. ‘In de basis’ zou dit zo moeten zijn. Dat de praktijk weerbarstiger is, blijkt nu in ieder geval uit het AFM-rapport. De figuur hieronder toont wat ook uit het AFM-rapport blijkt: bij 16 van de 19 onvoldoendes heeft een OKB plaatsgevonden. Verwacht zou worden dat de verhoudingen andersom zouden liggen; hooguit één of enkele onvoldoendes bij dossiers waarop een OKB heeft plaatsgevonden!

De ‘weerbarstiger praktijk’ kan door een veelheid aan factoren komen. Enerzijds zullen bij deze conclusies mogelijk snel vraagtekens gezet worden bij de deskundigheid van de OKB-ers. Anderzijds zal ook de ‘hogere lat’ van de AFM snel genoemd worden als verklaring voor deze conclusie. Dat er meer factoren dan deze twee een rol spelen bij de kwaliteit van de OKB zal ik hieronder vanuit enkele invalshoeken uiteen zetten. Achtereenvolgens bespreek ik de eisen die aan kwaliteitsbeoordelaars (OKB-ers) gesteld kunnen worden, de eisen aan het werkprogramma, de eisen aan de procedure en enkele andere factoren die van invloed zijn op de kwaliteit van de OKB.

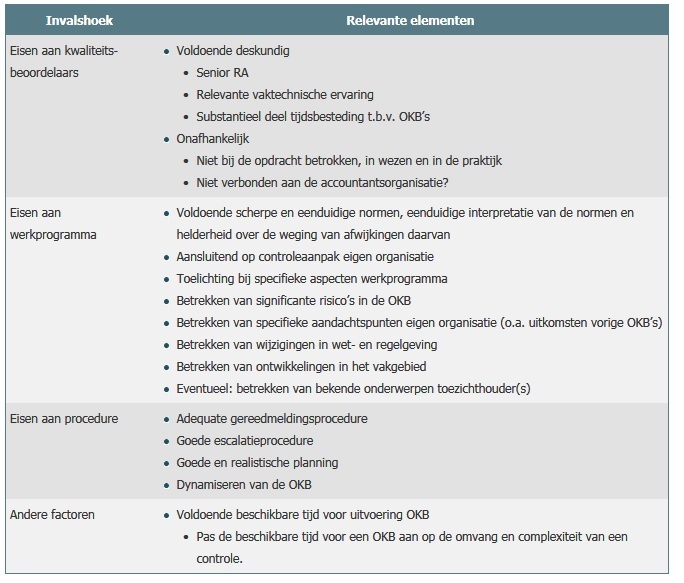

Eisen aan de beoordelaars

Dat een goede OKB-er een basisvereiste is voor het uitvoeren van een goede OKB is evident. De vraag is echter wat een OKB-er goed maakt. In de BTA1 was vóór de wijzigingen in de BTA in 2017 als vereiste opgenomen dat een OKB-er een registeraccountant (of gecertificeerde AA) moet zijn. Deze vereiste zie ik echter meer als basisvereiste of hygiënefactor om op te treden als OKB-er. In Standaard 2202 blijkt uit de definitie dat een OKB-er voldoende en geschikte ervaring én autoriteit moet hebben. Dit lijkt in ieder geval verder te gaan dan alleen de RA-vereiste, wat mij ook zeer terecht lijkt. Immers, net als dat het onverstandig is om een net ingeschreven RA – een beginnend beroepsbeoefenaar – de rol van externe accountant te laten vervullen, acht ik het onverstandig om een onvoldoende senior registeraccountant als OKB-er op te laten treden. Voldoende ervaring in algemene zin, en in het bijzonder voldoende vaktechnische ervaring, lijkt mij geboden voor OKB-ers. Daarnaast is het uitvoeren van OKB’s in ieder geval in figuurlijke zin een vak apart. Vanzelfsprekend moet een OKB-er feeling houden met de praktijk. Echter, het naast de praktijk uitvoeren van enkele OKB’s per jaar leidt naar mijn mening niet tot voldoende deskundigheid op het gebied van OKB’s. Uit het AFM-rapport blijkt dat bij de Big 4-kantoren de OKB-er gemiddeld 2 tot 10 OKB’s per jaar heeft uitgevoerd. Zeker de onderkant van dit gemiddelde, 2 OKB’s per jaar, lijkt mij te weinig voor het met voldoende deskundigheid kunnen uitvoeren van OKB’s. Wanneer is een OKB-er dan wel voldoende deskundig om OKB’s uit te voeren? Uiteindelijk is dit niet in absolute zin uit te drukken. Samenvattend voldoet een OKB-er mijns inziens aan het volgende: een voldoende senior RA, met relevante vaktechnische ervaring die jaarlijks een substantieel deel van zijn tijd besteedt aan het uitvoeren van OKB’s (of daarop gelijkend).

Deskundigheid op zichzelf leidt nog niet tot kwalitatief goede OKB’s en goede OKB-ers. Een OKB-er moet ook onafhankelijk zijn. De BTA3 en de hiervoor al genoemde definitie van een OKB-er volgens Standaard 220 onderkennen dit, door te stellen dat een OKB-er niet betrokken mag zijn bij de uitvoering van de wettelijke controle die hij beoordeelt. Ook deze vereiste is wat mij betreft een basisvereiste, die nadere invulling vereist. Het is ‘nogal wiedes’ dat je niet zowel teamlid als kwaliteitsbeoordelaar op een wettelijke controleopdracht kan zijn. De bedreiging van zelftoetsing begrijpt iedere accountant. Toch kun je als OKB-er snel behoorlijk betrokken raken bij een controle, zeker als je vanaf het begin van een controle al betrokken wordt als OKB-er. Bij bevindingen en lastige vragen naar aanleiding van de OKB wordt snel de vraag gesteld hoe jij een vraagstuk zou oplossen als OKB-er. Voor je het weet bemoei je je teveel met de inhoud en toets je later de uitkomsten van je eigen voorzet in een dossier. Als dergelijke situaties spelen dan is het verstandig om de onafhankelijkheid te bewaren en het team te verwijzen naar het eigen bureau vaktechniek. Het vraagstuk van de onafhankelijkheid van de OKB-er is echter niet ingevuld met het enkele ‘niet betrokken zijn’ bij een opdracht. Veel kantoren, met name ook de Big 4-kantoren, zetten eigen medewerkers in als OKB-er. Hoewel hier iets voor te zeggen is uit het oogpunt van bekendheid van de OKB-er met de eigen methodologie en systemen, bestaat het risico dat een OKB-er, bewust of onbewust, niet streng genoeg is voor de eigen collega. Daarnaast heeft de bekendheid met de eigen methodologie ook zijn keerzijde. Een interne OKB-er zal minder snel tekortkomingen in de methodologie constateren dan een externe OKB-er en mogelijk meer toetsen aan de interne norm (eigen methodologie) dan aan de externe norm (m.n. NV COS).

Samenvattend voldoen OKB-ers aan de volgende vereisten:

Voldoende deskundig

- Senior RA

- Relevante vaktechnische ervaring

- Substantieel deel tijdsbesteding t.b.v. OKB’s

Onafhankelijk

- Niet bij de opdracht betrokken, in wezen en in de praktijk

- Niet verbonden aan de accountantsorganisatie?

Eisen aan het werkprogramma

Naast dat voor een goede OKB eisen aan kwaliteitsbeoordelaars gesteld moeten worden, is een goed werkprogramma voor het uitvoeren van OKB’s ook belangrijk. De regelgeving hierover is zeer minimaal. Standaard 220.20 vereist dat bij een OKB de evaluatie van de significante oordeelsvormingen moet inhouden dat de OKB-er (1) de significante aangelegenheden moet bespreken met de partner, (2) de jaarrekening moet beoordelen, (3) geselecteerde controledocumentatie met betrekking tot significante oordeelsvormingen en de conclusies daarbij moet beoordelen en (4) de overwegen of de voorgestelde controleverklaring passend is. Alleen deze punten bieden een onvoldoende waarborg om bij de uitvoering van een OKB ernstige tekortkomingen in de kwaliteit van de controle te signaleren. De BTA4 stelde dan ook dat de OKB-er deze aspecten ten minste in zijn OKB betrekt. Om de kans op het signaleren van ernstige tekortkomingen in de controle bij een OKB te maximaliseren, dient mijns inziens de afdeling compliance een uitgebreider en toegesneden werkprogramma te ontwikkelen. Naast dat dit werkprogramma enkele vaste elementen zal bevatten, dient dit ook jaarlijks bijgewerkt te worden en in te gaan op de bij de organisatie bekende aandachtspunten en op de ontwikkelingen in het vakgebied en wet- en regelgeving. Niet in de minste plaats is een duidelijke toelichting, gegeven door compliance aan de verschillende OKB-ers, over de uitvoering van de verschillende OKB-elementen belangrijk. Het is belangrijk dat de verschillende OKB-ers, die allemaal een eigen en andere achtergrond hebben, niet alleen zoveel mogelijk dezelfde normen hanteren, maar ook dat zij deze normen gelijkwaardig wegen. Dit ziet op de ‘hoogte van de lat’. Hierbij is het de uitdaging om de normen en de weging daarvan zodanig scherp te stellen dat de uitkomsten van de OKB vergelijkbaar zijn als wanneer de AFM het dossier zou onderzoeken5.

Samenvattend betekent het dat een goed OKB-werkprogramma aan de volgende vereisten voldoet:

- voldoende scherpe en eenduidige normen, eenduidige interpretatie van normen en helderheid over de weging van afwijkingen daarvan;

- betrekken van significante risico’s van de controle in de OKB;

- sluit aan op controleaanpak en (elektronisch) controledossier van de eigen organisatie;

- betrekken van specifieke aandachtspunten eigen organisatie (o.a. uitkomsten vorige OKB’s);

- geeft toelichting bij specifieke aspecten van het werkprogramma;

- betrekken van wijzigingen in wet- en regelgeving;

- betrekken van ontwikkelingen in het vakgebied; en

- eventueel: betrekken van bekende onderwerpen toezichthouder(s).

Eisen aan de procedure

Naast de deskundigheid van de OKB-er en een toereikend werkprogramma voor de OKB, is ook een goede procedure voor de OKB belangrijk. Ook hiervoor kent Standaard 220 enkele vereisten, zoals de vereiste dat een escalatieprocedure gevolgd moet worden bij verschillen van mening (Standaard 220.22) en de vereiste dat een controleverklaring pas mag worden afgegeven nadat de kwaliteitsbeoordeling is voltooid (Standaard 220.19c). Opvallend is dat Standaard 220, in vergelijking met de vereisten aan de OKB-er en de vereisten aan het werkprogramma, ten aanzien van de procedure enkele hele concrete vereisten kent. Nader beschouwd zijn de genoemde vereisten ook niet vreemd. Het moet natuurlijk niet zo kunnen zijn dat een externe accountant, die het niet eens is met een OKB-er op een belangrijk aspect van de controle, desondanks een controleverklaring verstrekt. Het niet volgen van de procedurele vereisten zou er toe kunnen leiden dat controleverklaringen worden uitgebracht waarbij nog sprake is van onvoldoende en/of ongeschikte controle-informatie. Het kan altijd voorkomen dat een OKB-er en een externe accountant van mening verschillen. Een goede escalatieprocedure is dan ook essentieel. Hierbij is het, andermaal, belangrijk dat degene die de escalatie behandelt, deskundig en onafhankelijk is, waarbij zowel de externe accountant als de OKB-er de uitkomst van de escalatie accepteren.

Naast bovenstaande zijn er nog enkele meer praktische procedurele aspecten waar mijns inziens aandacht voor moet zijn bij het uitvoeren van OKB’s. Deze zien op het inplannen en het dynamiseren van de OKB’s. Een OKB is ‘gedoemd’ om slecht van kwaliteit te worden, als deze te vroeg (gevolg: toetsen van een onaf dossier) of te laat (toetsen onder hoge tijdsdruk) wordt ingepland. Hierbij is het beter de uitvoering van een OKB uit te stellen omdat het dossier nog onvoldoende gereed is, dan een OKB uit te voeren op een onaf dossier. Naast dat dit laatste zeer inefficiënt is, is het ook bijna ondoenlijk om je op meerdere momenten in verschillende delen van dezelfde dossiersecties te verdiepen (bijv. eerst de ene helft van de controle van de omzet beoordelen en op een later moment de andere helft). Het gaat er bij een OKB juist ook om dat de totaalverbanden in het dossier goed doorgrond worden. Van het goed dynamiseren van een OKB ben ik echter wel voorstander. Het komt weleens voor dat bij de uitvoering van een OKB ná uitvoering van de balanscontrole er vraagtekens gezet worden bij bepaalde uitgevoerde systeemgerichte werkzaamheden tijdens de interim-controle. Reparatie van dergelijke tekortkomingen is niet alleen inefficiënt, maar kan ook ergernis bij de klant (en het controleteam) bewerkstelligen. Mede hierdoor is de kans op escalaties (letterlijk en figuurlijk) of suboptimale compromissen in dit soort situaties groot. Ik ben er dan ook voorstander van om OKB’s in minimaal twee fases uit te voeren: na de interim-controle en na de balanscontrole. Bij grotere controles kunnen hier ook momenten na het afronden van de planningsfase en tussen balanscontrole en afrondingsfase aan worden toegevoegd.

Samenvattend zijn de volgende procedurele aandachtspunten belangrijk voor een goede OKB:

- adequate gereedmeldingsprocedure;

- goede escalatieprocedure;

- goede en realistische planning; en

- dynamiseren van de OKB.

Overige factoren

Met het invulling geven aan de eisen aan OKB-ers, de eisen aan het werkprogramma en de eisen aan de procedure zijn nog niet alle factoren voor de uitvoering van een goede OKB besproken. De totale tijdsbesteding aan een OKB is wellicht de belangrijkste van de nog niet genoemde factoren. De AFM beschrijft zelf in haar rapport dat het aantal uren dat aan een OKB wordt besteed varieert van 0,6% tot 2,1% van het totaal aantal voor de controle bestede uren. Deze percentages zijn lastig op waarde te schatten. Doordat de AFM de eigen gegeven onvoldoendes naast de uitgevoerde OKB’s legt, en stelt dat ‘de uitgevoerde OKB in deze gevallen dus niet heeft voorkomen dat een onvoldoende onderbouwde controleverklaring is afgegeven’, ben ik benieuwd hoeveel tijd de AFM gemiddeld heeft besteed aan een onderzocht dossier. Er bereiken mij nog weleens signalen dat de tijdsbesteding van de AFM per dossier behoorlijk veel groter is dan de tijd die doorgaans aan OKB’s wordt besteed. Het spreekt voor zich dat hoe meer tijd besteed wordt aan de uitvoering van een OKB, hoe groter de kans is dat bij de OKB tekortkomingen worden geconstateerd. Veel kantoren kennen voor de uitvoering van een gemiddelde OKB, waarbij niet veel bijzonderheden worden geconstateerd, één dag (8 uur) als uitgangspunt voor de uitvoering van een OKB. Net als bij het controleren zelf, staat de kwaliteit van de uitvoering van de OKB voorop. Het hanteren van een hard urenbudget voor de uitvoering van een OKB kan de kwaliteit daarvan uiteindelijk belemmeren.

De tijd die uiteindelijk nodig is voor een OKB hangt uiteindelijk af van:

- de complexiteit van de klant (eenvoudige handelsonderneming met één omzetstroom bijvoorbeeld, of complexe productieonderneming met verschillende omzetstromen en bijzondere balansposten);

- de omvang van de klant; en

- de geconstateerde kwaliteit van het dossier (documentatie zeer helder en to-the-point of onsamenhangende en slecht te doorgronden dossier in combinatie met veel discussiepunten naar aanleiding van de OKB).

Het moge duidelijk zijn dat een goede OKB voldoende tijdsbesteding van de OKB-er vraagt, en daarmee voldoende budgetruimte van de accountantsorganisatie. Hierbij is het passend om te variëren in de omvang van de OKB, al naar gelang de complexiteit en omvang van de klant.

Samenvattend overzicht

Samenvattend leiden de in voorgaande paragrafen genoemde factoren voor de kwaliteit van OKB’s tot de volgende tabel:

Ik hoop dat ik met deze uiteenzetting een bijdrage kan leveren aan de kwaliteit van OKB’s en met name de wijze waarop OKB’s worden uitgevoerd, zodat de kwaliteit ervan beter wordt.

De dossierbeoordeling door de AFM – gebruik makend van enkele focusgebieden – en de OKB verschillen momenteel inhoudelijk van elkaar. In theorie zouden de focusgebieden van een AFM-beoordeling overeen moeten komen met de deelgebieden die ten minste ook in een OKB worden geraakt. Uit deze bijdrage kun je de impliciete vraag afleiden of het wenselijk is om beide invalshoeken van dossierbeoordeling naar elkaar toe te laten groeien. Het blijft een relevante en praktische vraag hoe diepgaand je een OKB moet uitvoeren, aangezien sprake is van een open norm ten aanzien van de hoogte van de lat, en wat je redelijkerwijs mag verwachten van een OKB en een OKB’er. De OKB wordt terecht gezien als een belangrijk element in het stelsel van kwaliteitsbeheering. Ik zou me kunnen voorstellen dat vanuit de beroepsorganisatie een werkgroep wordt samengesteld die de verschillende actoren op kwaliteitsgebied vertegenwoordigt (praktiserend accountants, beleidsbepalers, compliance officers, kwaliteitsbeoordelaars en toezichthouders), waarbij in gezamenlijkheid tot een handreiking voor de uitvoering van OKB’s gekomen wordt.

[Door: Marc-Jan Zwaneveld RA, V&A accountants-adviseurs]

- BTA, artikel 19 lid 2 (BTA ‘oude versie’, vóór wijzigingen 2017)

- Standaard 220 lid 7 c: opdrachtgerichte kwaliteitsbeoordelaar – Een partner, een ander persoon binnen de accountantseenheid, een toereikend gekwalificeerde externe persoon of een team samengesteld uit dergelijke individuen, die niet tot het opdrachtteam behoren, met voldoende en geschikte ervaring en autoriteit om de significante oordeelsvormingen van het opdrachtteam en de conclusies die bij het formuleren van de controleverklaring zijn getrokken, objectief te evalueren

- BTA, artikel 19 lid 2 (BTA ‘oude versie’, vóór wijzigingen 2017)

- BTA, artikel 19 lid 4 (BTA ‘oude versie’, vóór wijzigingen 2017)

- Over de norm van de AFM is en wordt veelvuldig geschreven. De discussie hierover laat ik bewust rusten.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager