Grote aanpassing risicostandaard ISA 315

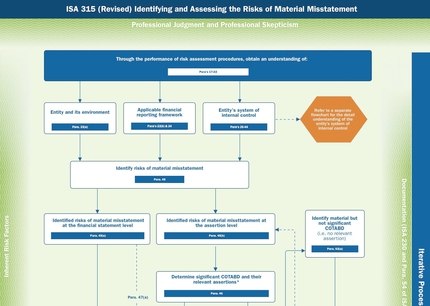

Er vindt een grondige aanpassing plaats van ISA 315 van de IAASB (International Auditing and Assurance standards board) plaats. Deze standaard betreft het identificeren en inschatten van risico’s op een afwijking van materieel belang.

Op negen punten heeft de IAASB de standaard aangepast. Zo bevat de herziene standaard verbeterde vereisten met betrekking tot het toepassen van een professioneel-kritische instelling. Ook is er een afzonderlijke focus op het verwerven van inzicht in het van toepassing zijnde stelsel inzake financiële verslaggeving.

Verder dienen accountants te verduidelijken welke interne beheersingsmaatregelen geïdentificeerd moeten worden voor het evalueren van de opzet van een interne beheersingsmaatregel en voor het bepalen of de interne beheersingsmaatregel is geïmplementeerd.

De herziene standaard geldt voor boekjaren beginnend op of na 15 december 2021, in feite het boekjaar 2022. Eerdere toepassing is toegestaan, aldus de NBA. De accountantsorganisatie heeft de herziene standaard voorgelegd ter consultatie.

Standaard 315 is herzien om een robuustere risico-identificatie en -inschatting te vereisen en om beter inspelen op de geïdentificeerde risico’s te bevorderen, aldus de uitleg van de NBA. De veranderingen hebben betrekking op de duidelijkheid en consistente toepassing. Ze zijn gericht op wat accountants moeten doen ten aanzien van identificatie en inschatting van de risico’s op afwijkingen van het materieel belang, en hoe ze het moeten uitvoeren.

De NBA wijst erop dat het controlerisicomodel niet is gewijzigd. “Echter, verbeteringen en verduidelijkingen helpen de accountants in het toepassen van het controlerisicomodel wanneer risico’s op een afwijking van materieel belang worden geïdentificeerd en ingeschat”, aldus de NBA.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager