Economische gevolgen CO2-belasting zijn te overzien

Wel zijn er forse effecten mogelijk in enkele specifieke bedrijfstakken. Die zijn voor een deel op te vangen door de opbrengsten van een CO2-belasting in te zetten voor het financieel stimuleren van de omschakeling naar een schonere technologie.

Ambitieus beleid nodig

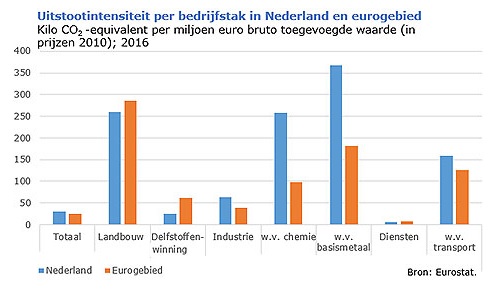

In de zomer van 2018 steunde de Tweede Kamer het voorstel voor een Klimaatwet. Daarin is vastgelegd dat de uitstoot van broeikasgassen in 2050 95 procent lager moet zijn dan in 1990. Voor 2030 wordt gestreefd naar een reductie van 49 procent. Dit vergt ambitieus beleid. Een belangrijk deel van de Nederlandse uitstoot is afkomstig van de bedrijven. Onderstaande figuur laat zien dat enkele bedrijfstakken veel broeikasgassen uitstoten, vergeleken met het Europese gemiddelde. Dit hangt samen met een groot aandeel van fossiele brandstoffen in de energiemix van deze bedrijven en een specialisatie in relatief uitstootintensieve producten.

Belasting op schadelijke uitstoot als prikkel voor bedrijven

Het toekennen van een prijs aan broeikasgas is een efficiënte manier om de uitstoot terug te dringen. Voor een deel gebeurt dat al via verhandelbare emissierechten en energiebelastingen. Nederlandse bedrijven betalen internationaal gezien echter nog relatief weinig voor hun uitstoot. Een hogere en breed toegepaste belasting op uitstoot pakt het probleem bij de bron aan en vormt voor bedrijven een directe prikkel om de uitstoot en daarmee de maatschappelijke kosten te verminderen. Een CO2-belasting is inmiddels internationaal ook geen ongebruikelijk instrument meer. Landen als Frankrijk, Finland, Ierland en Zwitserland hanteren verschillende vormen van CO2-belasting naast een systeem van emissierechten.

Europees beleid heeft de voorkeur

De koninklijke weg voor het invoeren van een extra CO2-belasting is om afspraken op Europees niveau te maken naar het voorbeeld van het Europese systeem voor emissiehandel (ETS). Europees gecoördineerd beleid in deze richting vergt echter nog veel onderhandeling en overeenstemming. Het Kabinet houdt daarnaast de optie van nationaal beleid open. Een belasting op uitstoot voor alle Nederlandse bedrijven vergt meer inzicht in de invloed daarvan op productiekosten, internationale prijsconcurrentiepositie en afzet van bedrijven. Een te sterke en plotselinge kostenstijging ten opzichte van andere landen is ongewenst, zeker als dat productie in Nederland te duur maakt en deze zou worden overgenomen door buitenlandse bedrijven met een hogere uitstoot.

Nationaal beleid is een optie

Een nieuwe studie van DNB gaat in op de gevolgen van een hogere belasting op de CO2-uitstoot van bedrijven (noot 1). Voor de economie als geheel heeft een verhoging van de belasting met €50 per ton geen grote gevolgen, ook als dit alleen geldt voor Nederlandse bedrijven. Uit de studie blijkt dat dan het bruto binnenlands product na vijf jaar ongeveer een procent lager ligt ten opzichte van een situatie zonder extra belasting. Voor een aantal uitstootintensieve bedrijfstakken heeft de belasting echter forse gevolgen. In de chemische- en basismetaalindustrie, de delfstoffenwinning en de energiesector zou de grootste kostenstijging optreden. Het gevolg is verlies van afzet en een significante verslechtering van de internationale concurrentiepositie van deze bedrijfstakken. Ook bij een CO2-belasting in de gehele EU zijn de verschillen tussen afzonderlijke bedrijfstakken soms aanzienlijk. Zo kan de afzet van de chemische industrie bij een Europese belasting nog steeds fors afnemen.

Opbrengst van de CO2-belasting

De extra belastinginkomsten bieden de mogelijkheid om de negatieve gevolgen in specifieke bedrijfstakken te verlichten. Bij voorkeur zet de overheid de ontvangen middelen in voor een financiële stimulans van de omschakeling naar schone technologie. Dit kan bijvoorbeeld via een innovatiefonds dat is bestemd voor het ontwikkelen van energiezuiniger en minder uitstootintensieve productietechnologie.

Noot 1: De berekening gaat uit van een CO2-belasting op alle uitstoot van broeikasgassen, waarbij andere gassen dan CO2 zijn omgerekend naar CO2-equivalente eenheden.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager