De laatste aangifte van 2015 en BTW-actualiteiten

Tot op heden is het mogelijk om een Opgaaf ICP per kwartaal in te dienen indien het bedrag aan intracommunautaire leveringen excl. BTW in het betreffende kwartaal of in een van de vier voorafgaande kalenderkwartalen niet meer bedraagt dan € 100.000. Deze drempel wordt per 1 januari 2016 verlaagd van € 100.000 tot € 50.000. Dit houdt in dat meer ondernemers in 2016 per maand een Opgaaf ICP moeten indienen wat voor een administratieve lastenverzwaring zal zorgen. Daarom is het aan te bevelen om tijdig na te gaan of deze lastenverzwaring gevolgen voor u heeft.

Tevens moeten ondernemers aan het begin van het nieuwe jaar de laatste BTW-aangifte van 2015 weer indienen. De laatste BTW-aangifte van 2015 moet uiterlijk 31 januari 2016 ingediend te zijn. In deze aangifte moet de ondernemer rekening gehouden worden met de volgende afrekeningen:

-

Privégebruik door de ondernemer of zijn personeel (vraag 1d op BTW-aangifte);

-

Fictieve dienst auto (vraag 1d op BTW-aangifte);

-

BUA-correctie (vraag 5b op BTW-aangifte);

-

Herziening van voorbelasting (vraag 5b op BTW-aangifte).

Privégebruik door ondernemer of personeel

Er is sprake van een privégebruik door de ondernemer als de ondernemer goederen en diensten voor privédoeleinden van zichzelf of zijn personeel onttrekt aan zijn bedrijf. Deze zogenaamde fictieve dienst doet zich voor als:

-

Voor een bedrijfsgoed BTW-aftrek is genoten; en

-

Het bedrijfsgoed door de ondernemer voor privédoeleinden wordt gebruikt; en

-

Waarvoor geen vergoeding wordt betaald.

Als wel een vergoeding wordt betaald is de ondernemer hierover BTW verschuldigd in het tijdvak waarin de vergoeding wordt betaald.

Auto van de zaak

Als een ondernemer of werknemer zijn of haar auto van de zaak voor privédoeleinden mag gebruiken, wordt dit aangemerkt als een dienst. Het woon-werkverkeer wordt voor de BTW aangemerkt als privégebruik. Van belang is of een eigen bijdrage wordt betaald en of de verhouding tussen zakelijk gebruik en privégebruik blijkt uit de administratie.

Er mag een forfaitaire methode worden toegepast om de BTW te berekenen als de verhouding tussen zakelijk en privé niet uit de administratie blijkt. De verschuldigde BTW bedraagt dan 2,7% (of 1,5% na afloop van het vierde jaar volgend op het jaar van ingebruikname) van de catalogusprijs (inclusief BTW en BPM). Als wel een kilometeradministratie aanwezig is, is van belang of er een eigen bijdrage wordt betaald en zo ja, hoe hoog die is. De ondernemer is BTW verschuldigd over de normale waarde.

Er lopen op dit moment nog diverse procedures over de berekening van het privégebruik van de auto op grond van verschillende bezwaargronden. Onder andere de volgende bezwaren zijn mogelijk.

-

Voor auto’s die ter beschikking worden gesteld tegen vergoeding is op basis van de fictiebepaling voor privégebruik auto geen BTW verschuldigd omdat de fictiebepalingen alleen gelden indien geen vergoeding wordt berekend;

-

Het forfaitaire percentage van 1,5% – 2,7% is disproportioneel overeenkomst de Van Laarhoven- rechtspraak;

-

Het 1,5% forfait is ook van toepassing indien na afloop van het jaar waarin de auto op kenteken is gezet, vier jaar zijn verstreken;

-

Bij een door een werkgever om niet aan de werknemer ter beschikking gestelde auto kan de correctie niet meer bedragen dan de BTW over het deel van de autokosten waarover BTW in rekening is gebracht, dat is toe te rekenen aan de privéreden. Daarbij mag uitgegaan worden van een raming.

Daarnaast zijn er nog een aantal andere bezwaargronden. Daarom is het verstandig om een BTW-adviseur in te schakelen om naar de mogelijkheden te kijken voor het maken van bezwaar tegen de BTW-heffing vanwege het privégebruik van de auto.

Het onderstaande schema kan als ondersteuning dienen bij de berekening van het BTW privégebruik auto.

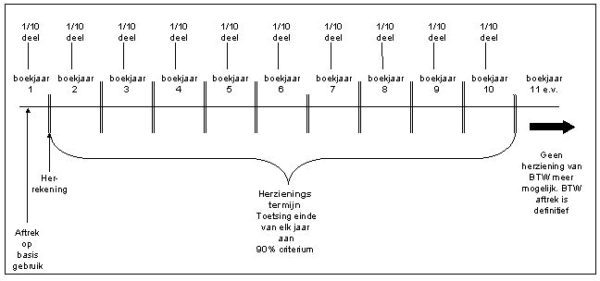

Herziening van voorbelasting

De BTW kan volledig door de ondernemer worden afgetrokken als de ondernemer verwacht dat zijn goederen te gaan gebruiken voor belaste handelingen. Als de ondernemer de goederen daarna gaat gebruiken, moet de ondernemer beoordelen of hij de goederen daadwerkelijk gaat gebruiken zoals hij heeft verwacht.

Als blijkt dat de goederen uiteindelijk toch niet voor belaste handelingen zijn gebruikt dan met de ondernemer een gedeelte van de BTW terugbetalen aan de Belastingdienst.

Dit wordt herziening genoemd en vindt plaats in de aangifte over het laatste belastingtijdvak van het boekjaar. Voor roerende zaken bestaat de herzieningstermijn uit het jaar van ingebruikname + 4 jaar en voor onroerende zaken uit het jaar van ingebruikname + 9 jaar. Er moet aan elk jaar een gedeelte van de BTW worden toegerekend die bij de aanschaf in aftrek is gebracht.

Schematisch kan dat (bij een herzieningstermijn van tien jaar) als volgt worden weergegeven.

Besluit Uitsluiting Aftrek omzetbelasting (BUA)

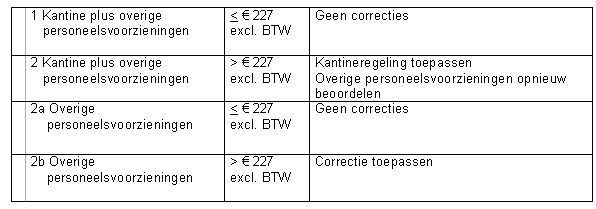

Het BUA is bedoeld om de BTW-aftrek te corrigeren als goederen en diensten ook voor privédoeleinden worden gebruikt, zoals relatiegeschenken of het bezoeken van een skybox. In het BUA is een drempelbedrag opgenomen waardoor aftrek op grond van het BUA pas uitgesloten wordt indien de bevoordeling per persoon (per zakelijke relatie of per personeelslid) meer bedraagt dan € 227 (exclusief BTW) per jaar.

Personeelsvoorzieningen (BUA)

De ondernemer moet BTW die betrekking heeft op de uitgaven afdragen als er per personeelslid meer dan € 227 wordt uitgegeven aan goederen of diensten die de persoonlijke doeleinden van dat personeelslid dient. Dit moet per personeelslid per jaar opnieuw beoordeeld worden.

Relatiegeschenken en andere giften (BUA)

Bij een zakelijke relatie die in het afgelopen jaar meer dan € 227 geschonken heeft gekregen, moet de BTW die hiermee is gemoeid worden terugbetaald. Hierbij moet worden gedacht aan het schenken van sigaren of bloemen maar ook het bezoeken van een skybox. Per relatie moet dit per jaar beoordeeld worden.

Verstrekking van spijzen en dranken aan personeel (BUA)

Het verstrekken van spijzen dranken tegen betaling aan personeel en bezoekers wordt voor de BTW gezien als een ondernemersactiviteit. Zo lang er sprake is van een belating maakt het hierbij niet uit of de spijzen en dranken aan het personeel worden verstrekt in een keukentje, een bedrijfskantine of -restaurant, dan wel vanuit automaten, koffie- en theewagens. Met als gevolg dat er BTW in rekening moet worden gebracht over de kantineomzet. Het gevolg is dat de voorbelasting die drukt op de inkopen, het gebouw, de inventaris, het onderhoud en dergelijke aftrekbaar is en op de BTW-aangifte kan worden teruggevraagd. Dit kan via de kantineregeling die beschreven is in het BUA.

De berekening van de drempel kan in 3 stappen worden weergegeven:

Conclusie

Ondernemers die intracommunautaire leveringen verrichten dienen te beoordelen of verlaging van de drempel voor het doen Opgaaf ICP per kwartaal tot lastenverzwaring zal leiden in 2016.

Daarnaast moet de ondernemer in 2016 extra aandacht besteden aan de laatste BTW-aangifte van 2015. De BUA-correcties nemen een belangrijke plaats in in de laatste aangifte van het jaar. Als gebruik gemaakt wordt van een BUA-rekenmodel dan is het mogelijk om in korte tijd een BUA-berekening te maken waardoor bepaald kan worden of een correctie gemaakt moet worden in verband met personeelsverstrekkingen. Ook moet er goed gelet worden op de herzieningstermijnen van investeringsgoederen en onroerende zaken, het privégebruik en de auto van de zaak.

|

Volledige update van alle BTW-actualiteiten in 1 dag |

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager