Compliance & tuchtrecht: kansen om te leren van fouten van een ander

Door Drs. A.A. Boxum RA EMITA & Mr. A.B. Schoonbeek

Met de rapportages vanuit de AFM, NBA en de ontwikkelingen in de wet- en regelgeving komt er veel op accountantskantoren, individuele accountants en dus ook compliance officers af. Dit leidt vaak tot actiepunten met het oog op kwaliteitsverbetering. Ook worden met enige regelmaat relevante uitspraken van de Accountantskamer en uitspraken in hoger beroep door het College van Beroep voor het Bedrijfsleven over tuchtklachten tegen accountants gepubliceerd. Dit kan ook waardevolle input opleveren voor (preventieve) verbetering van de eigen organisatie onder het motto ‘leer ook van fouten van anderen’.

Elk kwartaal organiseert V&A de V&A Compliance Community. Deelnemers aan deze bijeenkomsten zijn vooral compliance officers van accountantskantoren en beleidsbepalers. Het doel van deze bijeenkomsten is van elkaar te leren hoe in de praktijk met compliance dilemma’s wordt omgegaan(*1).

De bijeenkomst van het 1e kwartaal 2019 stond in het teken van het tuchtrecht. Dit onderwerp is relevant omdat de drempel voor het starten van een tuchtzaak laag is, en naar verluid ook steeds meer wordt geklaagd door derden waaronder de AFM, het OM, het BFT en de NBA(*2). De kans is dus groot dat tegen een accountant een klacht wordt ingediend. Vaak is daarbij een klacht opmaat voor een civielrechtelijke aansprakelijkstelling(*3). De centrale vraag tijdens de bijeenkomst was: of en, zo ja, wat ‘heeft’ de compliance functie aan tuchtrechtelijke uitspraken. In dit blog delen we graag de belangrijkste discussies en onderwerpen die de revue zijn gepasseerd.

Tuchtrecht en compliance?

Aan tuchtrechtelijke uitspraken kunnen do’s and dont’s voor de dagelijkse praktijk van externe accountants worden afgeleid. Dit is van belang voor de compliance functie. Immers, een gangbare invulling van de compliance functie houdt in: “Een functie binnen de accountantsorganisatie die toeziet op de naleving van het stelsel van kwaliteitsbeheersing. Deze functie is uit dien hoofde een belangrijk aanspreekpunt voor de dagelijks beleidsbepalers en voor de AFM als toezichthouder.

Het is een functie met een adviserende rol richting de dagelijks beleidsbepalers van de accountantsorganisatie. Verder richt deze functie zich op het beheersen van de nalevingsrisico’s en draagt daarmee uiteindelijk bij aan de beheersing van het reputatierisico van de accountantsorganisatie(*)4” Eén van de belangrijke taken van compliance officers is het (gevraagd en ongevraagd) adviseren en ook het ‘beschermen’ van accountantsorganisaties tegen nalevingsrisico’s. Deze raakvlakken maken dat het bestuderen van tuchtzaken en het ‘vertalen’ naar het eigen kantoor tot de taken van de compliance officer kan worden gerekend.

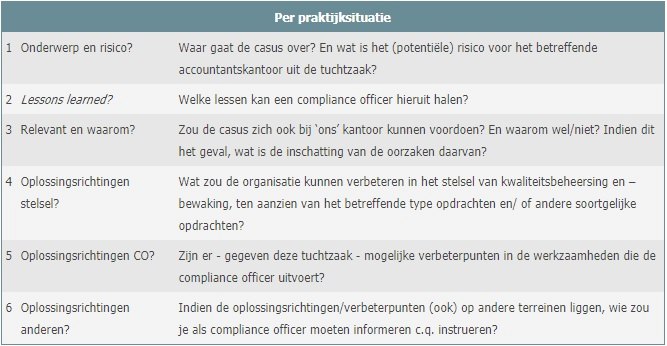

Hoe analyseren?

Tijdens de compliance bijeenkomst hebben de deelnemers gezamenlijk enkele praktijksituaties (gegronde klachten) bestudeerd om te beoordelen welke leerpunten deze opleveren voor de ‘eigen’ praktijk. Hierbij is het volgende stappenplan gehanteerd.

Indien de observatie is dat de casus zich mogelijk ook kan voordoen bij het eigen kantoor, kan een olievlekanalyse van nut zijn: bij welke opdrachten zouden risico’s kunnen spelen? De tuchtrechtelijke uitspraak zou tot leerpunten op dossierniveau kunnen leiden maar ook leerpunten op organisatieniveau en het stelsel van kwaliteitsbeheersing(*5) (stap 4).

Bij het analyseren van casuïstiek kan de conclusie ook zijn dat deze leerpunten bevat voor de compliance functie zelf. Wellicht missen er belangrijke werkstappen in het compliance werkprogramma? Of wellicht vormen de leerpunten verbeterpunten voor de werkprogramma’s die in de praktijk gehanteerd worden en dienen de leerpunten dus doorgegeven te worden aan de commissie Vaktechniek(stap 5 en 6) dan wel behoeft het leerpunt communicatie met de betrokken OKB’er(s) als aandachtsgebied bij de kwaliteitsbeoordeling.

Een voorbeeld

Eén van de tuchtzaken die is besproken tijdens de bijeenkomst is een zaak(*6) waarin het gaat om een samenstelopdracht met betrekking tot vennootschappen die actief zijn in de scheeps- en jachtbouw. De accountant wordt in deze zaak verweten dat hij bij het samenstellen van de jaarrekening over 2011 een onjuiste waarderingsgrondslag heeft gehanteerd voor de post ‘onderhanden werk’. De gedachtewisseling leverde onder meer de volgende aandachtspunten op:

● Ook bij samenstelopdrachten is kennis van de klant cruciaal(*7). Naar aanleiding van deze tuchtzaak zou een compliance officer kunnen nagaan of dit aspect voldoende aandacht krijgt binnen zijn of haar kantoor. De compliance officer kan de commissie vaktechniek hierop attenderen en daarmee aandacht vragen voor dit thema.

● Verder volgt uit de uitspraak dat ook binnen een samenstelopdracht verificatieachtige werkzaamheden noodzakelijk zijn (vergelijk NVCOS 4410.32). Dit vereist de nodige deskundigheid en zorgvuldigheid. Daarbij geldt dat het waarderen van ‘onderhanden werk’ sowieso een lastig onderwerp(*8) is. De compliance officer kan aan de verantwoordelijke voor de organisatie van kantoortrainingen adviseren casusgerichte trainingen in het opleidingsprogramma op te nemen.

● De Compliance officer kan verder overwegen om in de selectie van dossiers die voor OKB(*9) in aanmerking komen, of in themagerichte werkzaamheden nadrukkelijk aandacht te (laten) besteden aan deze post. Op die wijze wordt voorkomen dat de in de zaak gemaakte fouten ook in de eigen praktijk optreden.

Ook interne functionarissen in het vizier

Niet alleen zijn tuchtzaken van belang omdat dit bijdraagt aan de signaleringsfunctie met betrekking tot de juiste naleving van wet- en regelgeving en controlestandaarden door externe accountants binnen het kantoor waaraan de compliance officer is verbonden, de compliance officer is onder omstandigheden ook tuchtrechtelijk aanspreekbaar voor uitgevoerde werkzaamheden. Dit is ook het geval voor de kwaliteitsbepaler. Immers, een ieder kan tegen een accountant, ongeacht de functie, een klacht indienen(*10).

In de toelichting op de NVKS is zelfs specifiek aangegeven dat de kwaliteitsbepaler tuchtrechtelijk worden aangesproken als het kwaliteitssysteem niet voldoet(*11). Daarin is vermeld: “(…) Als een eindverantwoordelijke accountant een fout maakt bij de opdrachtuitvoering die te herleiden is naar het kwaliteitssysteem, bijvoorbeeld omdat het kwaliteitssysteem dit had moeten signaleren of omdat het kwaliteitssysteem niet afdoende functioneert, dan kan naast de eindverantwoordelijke accountant ook de kwaliteitsbepaler tuchtrechtelijk worden aangesproken.”(*12) Kortom, tuchtklachten kunnen ook worden ingediend tegen externe accountants die de functie opdrachtgerichte kwaliteitsbeoordelaars (OKB-ers) en (externe) compliance officers uitoefenen.

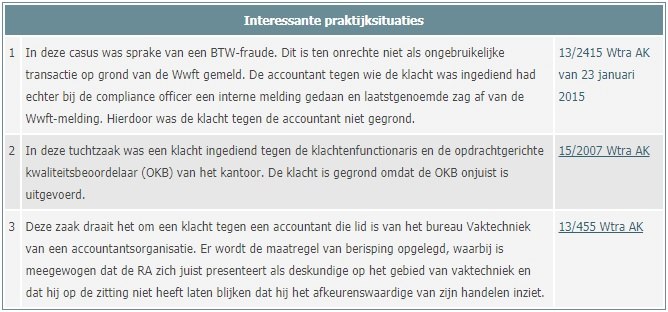

Zij spelen ook een belangrijke rol bij (het waarborgen van) de naleving van diverse normen en er zijn steeds meer verplichtingen die specifiek gelden voor deze functionarissen(*13). Inmiddels zijn ook dergelijke klachten ingediend. Gelet hierop, in samenhang met de toegenomen omvang van de compliance functie, het toegenomen belang van de opdrachtgerichte kwaliteitsbeoordeling en ook de toegenomen complexiteit van de kwaliteitsbepalersfunctie in accountantsorganisaties, zijn deze functies ons inziens steeds kwetsbaarder voor het risico van tuchtklachten. Interessante casussen zijn in dit kader:

Interessante praktijksituaties

Slot en tips

De casusposities laten zien dat het gevaar in een klein hoekje zit. Door de reikwijdte van het tuchtrecht, is de naleving van een hele waaier aan controlestandaarden en wet- en regelgeving door de externe accountant (indirect) tuchtrechtelijk toetsbaar. Dit geldt niet alleen voor de uitoefening van werkzaamheden in het kader van dienstverlening aan klanten, maar in toenemende mate ook bij het vervullen van interne functies zoals compliance officer, OKB-er en kwaliteitsbepaler.

Indien eenmaal een tuchtklacht is ingediend, is met een zorgvuldige behandeling veel tijd en geld gemoeid. De tuchtklacht kan ook eenvoudig de reputatie van de betreffende externe accountant en de accountantsorganisatie schaden.

Alle reden dus om als compliance officer alles uit de kast te halen om tuchtklachten te voorkomen. Hierbij kan van toegevoegde waarde zijn om eerdere tuchtzaken te beschouwen als een waardevolle kans om te leren van de fouten van anderen en daarmee eigen fouten te voorkomen. Dat vergt een proactieve benadering van de compliance officer. Wij geven met het oog daarop de volgende twee tips mee:

Om tuchtrechtelijke aansprakelijkheden te voorkomen is het in de eerste plaats van groot cruciaal belang potentiële klachten van klanten en derden in een zo vroeg mogelijk stadium te signaleren. De energie kan dan nog worden gestoken in het voorkomen van een tuchtklacht. Dit vergt ook een goede communicatie. Het is verstandig dat de compliance officer hier ook in een vroegtijdig stadium inhoudelijk bij betrokken is. Een goede (schriftelijke) communicatie voorkomt in het beste geval een klacht. Ook als dat niet zo is, verbetert dat vaak wel de uitgangspositie. Dit aspect verdient een plek in de interne procedures en maatregelen. Ook een open en veilige cultuur is daarvoor nodig. Immers, van externe accountants vergt dit dat zij zich kwetsbaar opstellen door potentiële onvrede over zijn/haar functioneren snel intern te signaleren.

Daarnaast zullen externe accountants goed op de hoogte zijn van de valkuilen. Veel voorkomende thema’s zijn: het tijdig herkennen van fraudesignalen, Wwft, VGBA en de inhoud van het controledossier (vastleggen van overwegingen). Indien compliance officers proactief lessons learned uit tuchtzaken signaleren en, zo nodig, inbedden in de eigen organisatie kan dat van grote toegevoegde waarde zijn. We verwijzen ook naar het stappenplan eerder in ons blog.

Mocht u vragen of opmerkingen hebben naar aanleiding van deze bijdrage of de compliance bijeenkomst dan zien wij ernaar uit hierover verder van gedachten te wisselen.

Drs. A.A (Alex) Boxum RA EMITA is hoofd trainingen en compliance bij trainings- en adviesbureau V&A (alex@vna-aa.nl) en mr. A.B. (Annemarije) Schoonbeek (schoonbeek@colegal.nl) is advocaat te Amsterdam.

1) Meer informatie over het concept, is te vinden via de volgende link: https://www.vna-aa.nl/consulting/compliance.aspx of via https://www.vna-aa.nl/training/open-inschrijvingen.aspx

2) Uitglijders, NBA (2016), L. van Almelo: “Er wordt de laatste jaren meer geklaagd over accountants dan vroeger, zowel bij de Klachtencommissie NBA als bij de tuchtrechter, de Accountantskamer in Zwolle. Of dat nu komt omdat er meer accountants zijn dan vroeger of omdat er meer accountants hun werk niet goed doen, weten we niet. Het kan ook liggen aan de grotere neiging om klachten in te dienen als men ontevreden is. Niet alleen als klant, maar ook als andere belanghebbende. Tenslotte kan ‘een ieder’ een klacht indienen bij de Accountantskamer.”.

3) Hierbij geldt dat een gegronde klacht niet per se tot aansprakelijkheid leidt. De verhouding tussen tuchtrecht en civielrechtelijke aansprakelijkheid is meermaals aan bod gekomen in rechtspraak. We verwijzen naar de uitspraak van de Hoge Raad d.d. 22 september 2017, ECLI:NL:HR:2017:2452. Hieruit volgt dat indien de rechter afwijkt van het oordeel van de tuchtrechter, hij zijn oordeel zodanig dient te motiveren dat het, ook in het licht van de beoordeling door de tuchtrechter, voldoende begrijpelijk is.

4) Ontleend aan het boetebesluit AFM inzake EY (https://www.afm.nl/nl-nl/nieuws/2012/okt/boete-ernst-young)

5) Bijvoorbeeld: Mogelijk missen er in de eigen organisatie bepaalde procedures?

6) ECLI:NL:TACAKN:2017:55. Zie ook https://www.accountant.nl/tucht/2017/9/onderhanden-werk-onjuist-gewaardeerd/.

7) Zie ook NVCOS 4410.28 en A42 en verder en de praktijkhandreiking 1136.Zie hierover ook o.a. de uitspraak van het CBb d.d .22 november 2017, ECLI:NL:CBB:2017:445.

8) Hulpmiddel zou kunnen zijn de blogserie van Marc- Jan Zwaneveld en Cornelis Kramer over dit onderwerp. De blogs van Marc-Jan gaan over onderhanden projecten in de controlepraktijk (https://www.vna-aa.nl/blog/entryid/181/toekomstige-kosten-onzekerheden-gegarandeerd.aspx en https://www.vna-aa.nl/blog/entryid/187/mutatis-mutandis.aspx terwijl de blog van Cornelis de bedrijfsverkenning in de samenstellingspraktijk als kader kent (https://www.vna-aa.nl/blog/entryid/188/kennis-van-de-klant-essentieel-bij-samenstelopdrachten.aspx).

9) De behandelde praktijksituatie betreft een samenstellingsopdracht. Sinds inwerkingtreding van de NVKS (1 januari 2018) is het selecteren van NVKS opdrachten die voor kwaliteitsbeoordeling in aanmerking komen verplicht.

10) Zie artikel 22, lid 1 van de Wet tuchtrechtspraak accountants (Wtra). Van belang is wel dat het moet gaan om handelen of nalaten (a) als bedoeld in artikel 31, eerste lid, van Wet toezicht accountantsorganisaties door een externe accountant als bedoeld in artikel 1, eerste lid, onderdeel e, van die wet of (b) als bedoeld in artikel 42, eerste lid, van de Wet op het accountantsberoep door een accountant.

11) Toelichting op de NVKS, par 3.4. Zie over de reikwijdte en met name ook de begrenzing van deze aansprakelijkheid ook het lezenswaardige artikel van A. Dieleman, Tuchtrechtelijke aansprakelijkheid kwaliteitsbepalers voor medewerkers onder de NVKS, TvJ 2018 nr. ¾.

12) Zie Toelichting op de NVKS, par 3.4.

13) Een voorbeeld is dat in de Wwft (2018) expliciet(er) dan voorheen een rol voor de compliance functie is weggelegd. De compliance officer is de persoon die de meldingen dient te verrichten, afwegingen maakt ten aanzien van de meldingen etc. Bij deze toenemende verplichtingen horen ook meer verantwoordelijkheden. Dit sluit ook aan bij internationale ontwikkelingen. Zo is in het Verenigd Koninkrijk in 2016 een compliance officer in de rol van money laundering reporting officer (MLRO) beboet wegens inadequate taakuitoefening, zie https://www.fca.org.uk/news/press-releases/fca-imposes-penalties-sonali-bank-uk-limited-money-laundering.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager