BTW en thuiswerken

Thuiswerken is tegenwoordig de norm. Hierdoor schaffen veel BTW-ondernemers producten of diensten aan om hun thuiswerkplek te faciliteren. Zij hebben in principe recht op BTW aftrek voor het faciliteren van hun werkruimte als ze deze werkruimte gebruiken voor hun met BTW belaste omzet. Hierbij is van groot belang dat de factuur de correcte tenaamstelling heeft van de BTW-ondernemer en aan hem is gericht.

Welke BTW op kosten is volledig aftrekbaar?

BTW op kosten die volledig toerekenbaar zijn aan de werkruimte, waarmee volledig met BTW belaste omzet wordt gegenereerd, is volledig aftrekbaar. Denk hierbij aan een computer die volledig zakelijk wordt gebruikt of een bureaustoel. De BTW-ondernemer moet wel aannemelijk maken dat de aangekochte producten volledig toerekenbaar zijn aan de werkruimte die wordt gebruikt voor met BTW belaste omzet.

Welke BTW op kosten is gedeeltelijk aftrekbaar?

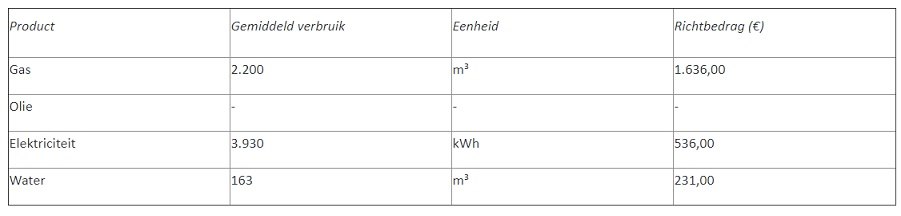

Een werkruimte is veelal gevestigd in een privéwoning. Dit betekent dat bijvoorbeeld internetabonnementen, energiekosten en schoonmaakkosten zien op de gehele woning. Dit heeft als gevolg dat de BTW die betaald is over deze kosten niet slechts ziet op kosten die toerekenbaar zijn aan de werkruimte die wordt gebruikt om BTW belaste omzet te behalen. Een BTW-ondernemer moet dan bepalen in hoeverre de kosten toerekenbaar zijn aan de werkruimte. De meest gebruikte methode voor toerekening is BTW-aftrek op basis van woonoppervlakte. Dit betekent dat als de werkruimte 20% van de woning beslaat, er recht is op 20% aftrek van de BTW. Of indien aannemelijk is dat het werkelijke privégebruik meer of minder bedraagt dan het normbedrag, het werkelijke privégebruik moet worden gecorrigeerd. De normbedragen (exclusief BTW) 2020 zijn:

Tot slot

Het is erg belangrijk dat de BTW-ondernemer de gemaakte kosten voor zijn BTW-onderneming (of het percentage van de kosten aangewend voor zijn BTW-onderneming) bijhoudt in zijn administratie voor het geval de Belastingdienst om uitleg vraagt.

Mr. Carola van Vilsteren van Van Vilsteren BTW advies te Heelsum is als fiscaal specialist aangesloten bij Fiscaalconsult. Haar specialisme(n): BTW.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager