Beleggingen: in welke fiscale structuur?

Deze bijdrage is tot stand gekomen in samenwerking met ’t AccountantHuis.

Het lijkt dan voor de hand te liggen deze gelden te gaan beleggen. Maar alvorens te gaan beleggen is een gedegen analyse van persoonlijke en financiële omstandigheden van essentieel belang. Ik noem er een aantal:

– Is het vermogen bijvoorbeeld nodig om te voorzien in een inkomensbehoefte of juist helemaal niet?

– Welk rendement is gewenst?

– In welke mate zijn risico’s acceptabel?

– Op welke termijn en in wat voor omvang zullen gelden waarschijnlijk voor specifieke doeleinden worden aangewend?

Maar dan zijn we er nog niet. Ook de fiscale structuur waarin wordt belegd, is belangrijk en heeft invloed op het uiteindelijke rendement. In dit artikel gaan we nader in op de effecten van de keuze voor een fiscale structuur.

Beleggen in een besloten vennootschap (BV) of in privé?

Beleggen in een besloten vennootschap

U kunt gaan beleggen in uw besloten vennootschap, bijvoorbeeld uw Holding. In dat geval zullen de werkelijke rendementen worden belast met Vennootschapsbelasting (verder VpB). In het geval de BV nog compensabele verliezen bezit, kunnen deze met het te behalen rendement worden gecompenseerd.

Indien u het in de BV opgebouwde eigen vermogen te zijner tijd naar privé wilt halen, dan is hierover 25% Aanmerkelijk Belang belasting (verder AB) in box 2 verschuldigd.

In het regeerakkoord is voorgesteld om de VpB te verlagen en de aanmerkelijk belangheffing te verhogen. Dit heeft uiteraard invloed op de in dit artikel genoemde omslagpunten. De wetsvoorstellen moeten echter nog worden ingediend en goedgekeurd door de Tweede en Eerste Kamer. Dergelijke wijzigingen betekenen ook dat de keuze voor een bepaalde structuur periodiek tegen het licht dient te worden gehouden.

Beleggen in privé

Kiest u ervoor om het eigen vermogen van de BV naar privé te brengen, dan bent u genoodzaakt met de fiscus af te rekenen; er moet dan 25% belasting worden voldaan. Voor veel DGA’s is een fiscale afrekening een forse barrière, waardoor men vanuit dat bezwaar veelal kiest voor het beleggen in de BV. Niet vergeten mag worden dat de sluimerende AB belastingclaim altijd aanwezig is en ook mee groeit met het toekomstig rendement op het vermogen; vandaar de term ‘latent’.

Als de gelden in privé worden belegd dan is men met betrekking tot box 3 belasting verschuldigd. Afhankelijk van de hoogte van het privé vermogen wordt een fictief rendement bepaald, die vervolgens is belast tegen 30%. Naarmate het privé vermogen hoger is, wordt ook het fictieve rendement hoger.

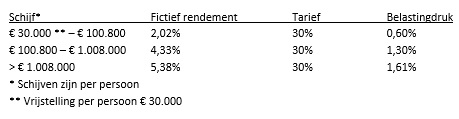

Zie onder de box 3 heffing per 1-1-2018:

Op basis van de hiervoor vermelde gegevens zijn omslagpunten te bepalen. Bij een VpB van 0% (bijvoorbeeld in geval van een compensabel verlies) is de besloten vennootschap in alle gevallen interessanter. Is er sprake van een regulier VpB tarief van 20-25% dan zal de vermogende DGA toch al snel een rendement moeten maken van aanzienlijk meer dan 6% per jaar wil de privé-variant aantrekkelijk zijn. In het huidige beursklimaat lijkt dat voor de meeste risicoprofielen een heel behoorlijke uitdaging.

Alternatieven

Er zijn natuurlijk ook alternatieven of variaties mogelijk. Hieronder enkele voorbeelden.

Beleggen in privé met een lening van de BV

U kunt overwegen gelden te lenen van de BV en deze in privé te beleggen. Daar (nog) geen sprake is van een dividenduitkering hoeft geen AB van 25% te worden betaald. De AB heffing over dit bedrag wordt dus nog uitgesteld. Omdat er sprake is van een lening in privé, betaalt u in eerste instantie geen box 3 heffing over het belegd vermogen. Het bedrag van de lening kan namelijk hierop in mindering worden gebracht, waardoor er per saldo geen box 3 vermogen is. Zolang het rendement op uw beleggingen in privé hoger is dan de door u betaalde rente aan uw BV komt deze structuur qua resultaat vaak als beste uit de analyse. Kijkend naar de huidige lage rente en de rendementen van de afgelopen jaren op de beurs, wordt deze constructie op papier dan ook een aanlokkelijke variant. Maar het heeft ook een keerzijde op het moment dat er sprake is van een lager rendement, of zelfs verlies. In dat geval pakt dit alternatief ongunstig uit. Het is dan ook zaak hier niet scherp aan de wind te zeilen. Er moet sprake te zijn van een lange beleggingshorizon en voldoende bronnen om eventuele verliezen (tijdelijk) op te kunnen vangen.

De Vrijgestelde Beleggingsinstelling (VBI)

De VBI biedt de mogelijkheid onder voorwaarden belastingvrij (d.w.z. zonder VpB) te beleggen in een vennootschap. Voorheen was het mogelijk een gewone BV om te zetten, danwel een deel van het vermogen af te splitsen naar een VBI, en dit zonder afrekening van de AB claim. Sinds 2017 moet de AB claim direct te worden afgerekend, waarmee de VBI aanzienlijk minder aantrekkelijk is geworden om nu mee te starten.

Stapelaars (5% belangen)

U kunt middels uw BV belangen nemen in vennootschappen van 5% en meer. Voor belangen van 5% en meer geldt de deelnemingsvrijstelling, zodat rendementen niet zijn belast (en verliezen niet aftrekbaar). Bij dit scenario wordt geprofiteerd van vrijstelling van VpB en van uitstel van de AB claim. Deze beleggingsstructuur geeft in fiscaal opzicht ook een zeer gunstig resultaat, omdat de AB claim niet eerst hoeft te worden afgerekend. Het geeft dezelfde uitkomst als beleggen in privé na het uitkeren van dividend, maar dan wel zonder de box 3 heffing over dit vermogen!

Resumé

Bij de invulling van uw beleggingen is de fiscale structuur waarin dit gebeurt een belangrijk onderdeel. Het is natuurlijk wel van belang naast de belastingdruk op het rendement ook goed te kijken naar eventuele beperkingen en risico’s van de te kiezen structuur.

Auteur: Peter Seuren van Jonker Advies / Family Capital Trust, één van de leden van het Vaktechnisch DienstenCentrum van ’t AccountantHuis. Klik hier voor Jonker Advies.

Peter Seuren

Adviseur

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager