Bankrekeningen koppelen via Bizcuit

Banktransacties in de boekhouding krijgen

Er zijn drie manieren om banktransacties te verwerken:

1. Handmatig boeken van banktransacties

2. Upload van banktransacties (CAMT of MT940 bestanden)

3. Automatische bankkoppeling

Handmatig boeken van banktransacties

Het heeft geen verdere toelichting nodig dat deze manier zeer inefficiënt is. Daarnaast is er een grote kans op fouten door het overtypen van gegevens. Gelukkig werken nog maar weinig boekhouders op deze manier.

Upload van banktransacties (CAMT of MT940 bestanden)

De tweede manier, het uploaden van banktransacties, is al veel efficiënter. Alle transacties komen in één keer in de boekhouding, zonder fouten, en worden automatisch verwerkt. Er zijn echter twee grote nadelen aan deze manier. Ten eerste is het verkrijgen van het bestand met de banktransacties nog steeds een inefficiënt proces. Ten tweede wordt de bank niet dagelijks bijgewerkt (tenzij je natuurlijk dagelijks bankbestanden verwerkt, maar dat is een tijdrovende bezigheid), waardoor je niet het meest recente inzicht hebt in de cijfers en in bijvoorbeeld de openstaande posten.

Automatische bankkoppeling

De derde manier, de automatische bankkoppeling, is de meest efficiënte manier. Banktransacties komen geheel automatisch en zonder fouten in de administratie terecht. Veel gebruikers van boekhoudpakketten koppelen de bank al op deze manier. Maar wist je ook dat er verschillende soorten automatische bankkoppelingen bestaan?

Verschillende soorten automatische bankkoppelingen

Traditionele bankkoppeling

Het bekendste type automatische bankkoppeling is de traditionele bankkoppeling welke door de bank wordt aangeboden. De beschikbare koppelingen zijn te vinden op de website van de bank en in internetbankieren. Ook op de websites van de boekhoudpakketten vind je de beschikbare koppeling terug. Niet alle boekhoudpakketten beschikken over deze koppelingen, vooral omdat banken al enkele jaren geen nieuwe toetreders meer toestaan op deze koppelmogelijkheden.

De onderliggende technologie van deze koppeling is zeer verouderd. Over het algemeen werken de koppelingen middels het overhevelen van bestanden met bankafschriften. Moderne koppelingen werken niet zo, maar maken gebruik van API’s. Het gaat voor dit artikel wat ver om de verschillen uit te leggen, maar belangrijk is dat API’s 2-weg communicatie hebben. Dit in tegenstelling tot de bestandsuitwisseling. De belangrijkste voordelen daarvan zijn dat de ontvangst van gegevens door het doelsysteem wordt teruggemeld aan het bronsysteem, en dat eventueel ontbrekende gegevens alsnog kunnen worden opgevraagd. Dit zorgt ervoor dat API koppelingen veel robuuster zijn dan de bestandsuitwisseling.

De traditionele bankkoppelingen leveren over het algemeen elke nacht nieuwe banktransacties (en soms alleen op weekdagen). Betalingen initiëren is via deze koppelingen niet mogelijk (sommige koppelingen kunnen wel betaalbatches klaarzetten in internetbankieren, maar apart inloggen in internetbankieren voor de autorisatiestap is dan nog wel nodig).

De toekomst van de traditionele bankkoppelingen is onzeker, omdat banken vanwege nieuwe wetgeving (PSD2) verplicht zijn om nieuwe koppelmogelijkheden te bieden. Alle Nederlandse banken hebben inmiddels de nieuwe PSD2 koppelingen beschikbaar via de API technologie. Omdat het voor banken een kostbare zaak is om naast deze nieuwe koppelingen ook nog de traditionele koppelingen te onderhouden, is het de verwachting dat de traditionele koppelingen zullen worden gestopt en de PSD2 koppelingen de standaard zullen worden.

Grootzakelijke bankkoppeling

Een tweede variant van koppelingen die middels bestandsuitwisseling verlopen zijn de grootzakelijke koppelingen. Deze koppelingen zijn normaal gesproken niet beschikbaar voor MKB ondernemingen en ZZP’ers, maar kunnen via intermediairs wel gebruikt worden. Er is maar een beperkt aantal boekhoudpakketten dat gebruik maakt van dit type koppeling. Dit komt vooral doordat de koppeling vrij kostbaar is en het onboarding proces (het proces om de koppeling werkend te krijgen) enigszins omslachtig is. Er is namelijk een volmacht nodig waarin de rekeninghouder de intermediair toestemming geeft om namens de rekeninghouder banktransacties om te halen (en/of betalingen te verrichten vanaf de rekening). Dit volmachtproces is over het algemeen nog een ‘papieren proces’, waarin de volmacht moet worden geprint en ondertekend. De verwerking van de volmacht duurt vervolgens meestal nog enige dagen (tot in sommige gevallen enige weken).

De grootzakelijke bankkoppeling werkt technisch vrijwel hetzelfde als de traditionele bankkoppelingen. De bank zet achter de schermen bestanden klaar op een locatie waar de intermediair ze vanaf haalt. Het boekhoudpakket kan vervolgens de bestanden ophalen bij de intermediair. Deze processen verlopen over het algemeen automatisch.

Het is de verwachting dat deze koppelingen wel nog langer zullen blijven bestaan, omdat er veel grote ondernemingen gebruik maken van deze koppelingen. De banken rekenen significante kosten en hebben daarmee dus een verdienmodel op deze koppelingen.

Naast de nadelen (kostbaar, omslachtige onboarding, alleen beschikbaar bij grootbanken), hebben de grootzakelijke koppelingen ook een aantal voordelen ten opzichte van de nieuwe PSD2 koppelingen. De belangrijkste zijn:

– Niet elke 90 dagen opnieuw de koppeling hoeven autoriseren

– Ook spaarrekeningen kunnen koppelen

– 7 dagen per week, elke 15 minuten nieuwe banktransacties (afhankelijk van bank en intermediair)

– Makkelijker betalingen verrichten (afhankelijk van bank en intermediair)

– In sommige gevallen ook incasso opdrachten initiëren

Hieronder zal worden toegelicht hoe de PSD2 koppelingen werken, waardoor de bovengenoemde voordelen wat duidelijker worden.

PSD2 bankkoppeling

Zoals al gezegd, zijn de PSD2 bankkoppelingen de nieuwste type koppelingen. Via API’s (de moderne en robuuste manier van koppelen met 2-weg communicatie tussen systemen) wordt data uitgewisseld. Met deze technologie kunnen zelfs realtime koppelingen gerealiseerd worden. Dit wordt ondersteund door bijvoorbeeld bunq. Andere banken bieden de mogelijkheid om (minimaal) 4 keer per dag nieuwe transacties op te halen.

Banken zijn sinds eind 2019 verplicht om deze PSD2 bankkoppelingen aan te bieden aan marktpartijen met een PSD2 vergunning. In Nederland kunnen partijen deze vergunning aanvragen bij DNB en zo een betaalinstelling worden. Dit is een zwaar traject waarin alle aspecten van de onderneming getoetst worden (zoals de business case, technische oplossing, security, privacy, processen, organisatie en bestuurders). Betaalinstellingen moeten aan zeer strenge eisen voldoen en staan onder toezicht van DNB en de AFM, ACM en AP. Nederlandse betaalinstellingen vallen onder de Wwft en moeten dus als poortwachter net als banken klanten screenen (Know Your Customer / KYC of Customer Due Diligence / CDD) en transacties screenen (Transaction Monitoring) om witwassen en terrorismefinanciering tegen te gaan.

PSD2 vergunninghouders kunnen beschikken over een vergunning voor rekeninginformatiediensten (lees: bankkoppelingen) en/of betaalinitatiediensten. Er is op dit moment slechts een beperkt aantal vergunninghoudende partijen in Nederland, en daarvan heeft maar een klein deel de vergunning voor zowel als betaalinitatiediensten. Bizcuit Payments is één van deze partijen.

Via de PSD2 koppelingen is het mogelijk om het banksaldo en de banktransacties van een bankrekening op te halen. De rekeninghouder geeft toestemming via een ‘stepout’ naar de bankomgeving. Zo’n stepout proces is vergelijkbaar met betalen via iDEAL: in het proces wordt je geleid naar je bank app (op mobiel) of naar de internetbankieren omgeving (op laptop of desktop). De toestemming is geldig voor 90 dagen. De meeste betaalinstellingen sturen de rekeninghouder tijdig een notificatie als de toestemming verloopt, zodat de rekeninghouder deze met een paar klikken weer kan verlengen.

De PSD2 koppelingen maken het ook mogelijk om betalingen te initiëren. Ook dit verloopt via zo’n ‘stepout’ en is daarmee vergelijkbaar met betalen via iDEAL. Ook batchbetalingen en salarisbetalingen kunnen via deze koppeling worden geïnitieerd. In een volgend artikel zal het betalen via PSD2 in meer detail aan bod komen.

Softwareleveranciers: zelf een betaalinstelling worden of samenwerken met een partner?

Boekhoudpakketten kunnen dus op meerdere manieren met de bank koppelen. De meest moderne, betaalbare en toekomstvaste manier is de PSD2 bankkoppeling. Steeds meer boekhoud- en ERP-pakketten zullen op deze manier de bank koppelen.

Sommige leveranciers zullen zelf voor de PSD2 vergunning gaan (meestal alleen de vergunning om rekeninginformatiediensten aan te bieden), anderen zullen kiezen voor een samenwerking met een partner (waarbij meestal ook betaalinitiatiediensten tot de mogelijkheden behoren). Veel partijen zullen kiezen voor een samenwerking met een partner omdat de vereisten voor de PSD2 vergunning om betaalinstelling te worden, en daarmee ook de bijbehorende investering en kosten, zo stevig zijn. Er is een relatief grote schaal en focus nodig om als betaalinstelling te kunnen opereren.

Het Bizcuit platform

Via het Bizcuit platform kunnen ondernemers, accountants en softwareleveranciers gebruik maken van PSD2 betaaldiensten.

De rekeninginformatiediensten en betaalinitiatiediensten van betaalinstelling Bizcuit Payments zijn beschikbaar via het Bizcuit platform. Softwareleveranciers kunnen de diensten eenvoudig integreren in hun software. Dit betekent dat bijvoorbeeld boekhoud- en ERP-pakketten eenvoudig de bank kunnen koppelen om automatisch meerdere keren per dag banktransacties op te halen. Ook is het eenvoudig om betaalfunctionaliteit toe te voegen aan een boekhoud-, ERP- of salarispakket.

Bizcuit koppelt met alle Nederlandse banken en biedt aan partners een standaard koppeling (API) om zo in één keer alle banken te koppelen. De gebruikers van de software worden eenmalig door een ‘onboarding flow’ geleid om de koppeling tot stand te brengen. De gehele gebruikerservaring kan aangeboden worden in de look & feel van de oplossing van de softwareleverancier.

Bizcuit biedt naast de PSD2 koppelingen ook Premium bankenkoppelingen, zoals met bunq (volledig realtime) en de Rabobank. Deze laatste koppeling is een grootzakelijke koppeling, waarmee elke 15 minuten nieuwe transacties beschikbaar zijn, er niet elke 90 dagen opnieuw toestemming voor de koppeling gegeven hoeft te worden, spaarrekeningen ook te koppelen zijn en betalen nog eenvoudiger wordt (zonder stepout naar de bank, dus geheel binnen de Bizcuit omgeving). Binnenkort zal het via deze koppeling ook mogelijk zijn om incasso opdrachten te versturen. Incasso opdrachten versturen zal naar verwachting ook beschikbaar komen voor ABN AMRO rekeninghouders via een Premium koppeling.

Naast de betaaldiensten, zijn er (optioneel) ook nog andere diensten beschikbaar via het Bizcuit platform. Veel van deze diensten zijn geïntegreerd met de betaaldiensten. Denk bijvoorbeeld aan het ontvangen, herkennen en betalen van facturen, saldo alerts en het visualiseren van rekeninginformatie. Bizcuit koppelt met de meest gebruikte boekhoud- en ERP-pakketten in Nederland. Daarnaast kunnen ook bijvoorbeeld salarispakketten gekoppeld worden. Door als ondernemer meerdere pakketten te koppelen, kan je de gehele betaallogistiek in één app beheren. Je betaalt facturen, belastingen en salarissen allemaal in dezelfde app en op dezelfde manier: je ontvangt een notificatie als er een betaalopdracht is, klikt op de notificatie, en betaalt. Zo simpel is het.

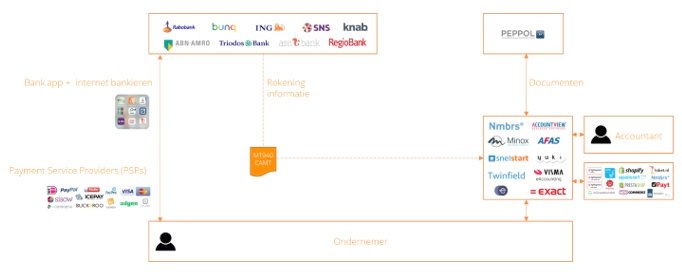

Hieronder staat een schematische weergave van het landschap voor PSD2:

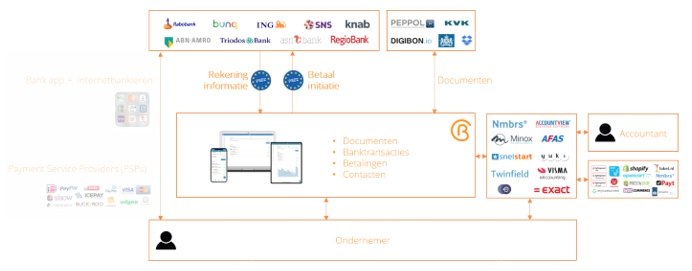

Het landschap met PSD2 en Bizcuit ziet er zo uit:

Via het Bizcuit platform worden rekeninginformatie, betalingen en documenten gestroomlijnd. Partners kunnen eenvoudig koppelen met het Bizcuit platform en daarmee hun dienstverlening uitbreiden. Bizcuit biedt daarbij een interessant extra verdienmodel aan voor partners.

Aan de slag!

Ben je ondernemer en wil je het gemak van Bizcuit ervaren? Maak dan een account aan via www.bizcuit.nl. Bekijk hier alle beschikbare koppelingen.

Ben je softwareleverancier, accountant of salarisadministrateur en wil je het leven van jouw klanten makkelijker maken en meer waarde toevoegen door betaaldiensten aan te bieden? Stuur dan je contactgegevens naar partners@bizcuit.nl en we nemen zo snel mogelijk contact met je op.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager