Are Non-Big 4 Auditors Going to Save the Auditor’s World (7a)

Door Dr. Niels.M. van Nieuw Amerongen RA

Introductie

In eerdere blogs binnen deze serie over grootteverschillen hebben we de theorie “Bigger is better” al vanuit verschillende invalshoeken belicht. Wat meer en meer begint op te vallen is dat “Grootte” een multi-faceted (veelzijdig) concept is. In veel wetenschappelijke onderzoeken wordt Grootte als een één-dimensionale controlevariabele gehanteerd. De vorige blogs hebben al laten zien dat een dergelijke beperking het zicht belemmert op wat er zich aan onderliggende processen afspeelt (welke impact heeft Grootte daadwerkelijk op andere concepten c.q. gedragingen?). De veelkleurige regenboog bij het bovenstaande plaatje is daarom niet onwillekeurig gekozen. Ook niet het beeld dat de bomen tot in de hemel groeien, en de vermeende pot met goud als gevolg van groei is er ook niet altijd.

In dit blog staat het thema Groei centraal. Het thema Groei zou je kunnen zien als de belichaming van het veelzijdige concept Grootte. Bijvoorbeeld in de zin dat een kleine onderneming of een klein accountantskantoor doorgroeit naar een middelgrote of grote onderneming of accountantskantoor. Voor wat betreft accountantskantoren is in mijn adviespraktijk bij accountantskantoren duidelijk zichtbaar dat Groei een relevant thema is. Veel kantoren hebben een zogenaamde groeistrategie. Bigger lijkt daarmee automatisch better te zijn. In dit blog zal ik meermaals teruggrijpen op het boek van Bo Burlingham “Small Giants. Companies that Choose to be Great Instead of Big (2005)”. Hij betoogt (p.41) dat Bigger is better zelfs verweven is met de Amerikaanse cultuur. Je moet haast wel een tegendraadse denker zijn om niet de voordelen te zien van groot zijn en groot denken (als je ambitieuze doelen stelt zul je verder komen dan wanneer je klein – lees bekrompen – bent wat betreft de mogelijkheden). In zijn boek komt een heel aantal facetten voorbij zetten die je aan het denken kunnen zetten. Het is niet aan mij om daarin een overheersende mening te hebben, hoewel er in mijn optiek wel een minimale schaalgrootte nodig is om goed te kunnen functioneren. Mijn oogmerk is simpelweg om de veelzijdigheid van het concept Grootte te belichten en zo meer bewustwording te realiseren van de verschillende kanten die de Groottemedaille heeft.

Daarnaast wil ik in deze introductie nog een tweetal punten belichten:

1. Het is (te) gemakkelijk om te denken dat groot denken een Amerikaans “ding” is. Je hoeft maar aan de Nederlandse term grootheidswaanzin te denken om te beseffen dat we er hier in Nederland ook last van kunnen hebben. Men leze slechts het artikel (FD 23 november 2019) over het toegenomen zelfvertrouwen van de betrokken wethouder van Emmen na de interesse van Tesla om een GigaFactory in die regio te gaan neerzetten; in het artikel lijken alleen de voordelen van Groot aan de orde te komen, maar zouden er ook wel eens nadelen of keerzijden kunnen zitten als zo’n gigant zich in je regio nestelt?i

2. Misschien denk je dat het thema Groei of Grootte je niet zo raakt omdat je er niet bewust mee bezig bent of bewust streeft naar groei. Dat kan. Dezelfde Bo Burlingham leert ons dat je als ondernemer simpelweg niet om dit vraagstuk heen kunt. Het is misschien wel de vraag: Grow or Die. Als je niet wilt groeien (strategie) of niet kunt groeien (bijvoorbeeld vanwege belemmeringen in beschikbare financiële of menselijke middelen) kan dat ook ‘einde oefening’ betekenen, alle goede bedoelingen ten spijt. De concurrentie is vaak moordend en je zou maar zo weggevaagd kunnen worden uit het bedrijvenlandschap. Kortom, Groei is eigenlijk wel een thema dat voor alle ondernemers (inclusief accountants) om hierover na te denken.

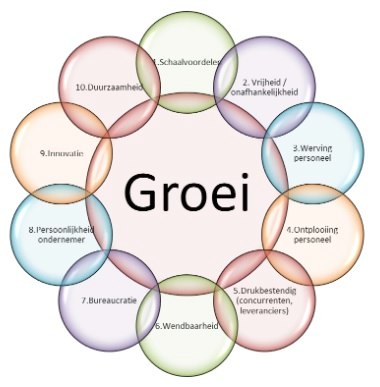

Anders dan je vanuit voorgaande blogs van mij gewend bent, verhandel ik in dit blog niet een wetenschappelijke theorie (anders dan de al genoemde Bigger is better theorie, maar dat spreekt voor zich). In dit blog belicht ik de thematiek vanuit een (selectieve) greep uit de management literatuur. Uit die literatuur heb ik samenvattend tien facetten herleid die je meer zicht geven op groeivraagstukken.

Figuur 1 – Groeifacetten (bron: Van Nieuw Amerongen, 2019, ontleend aan literatuurreferenties)

1. Schaalvoordelen

Het realiseren van schaalvoordelen wordt vaak als eerste voordeel genoemd van “groter groeien”. Groei van de activiteiten c.q. de omzet heeft als gevolg dat de gemiddelde kosten per eenheid lager worden. Schaalvoordelen gelden vooral wanneer de kostenstructuur een belangrijke component ‘vaste kosten’ heeft. Zodra de vaste kosten zijn ‘goedgemaakt’ treedt de hefboom in werking en ontstaan overwinsten. Bijvoorbeeld, als sprake is van productieactiviteiten waarbij gebruik wordt gemaakt van een uitgebreid machinepark, dan geldt dat vanaf een bepaald productievolume een bijdrage aan de winst wordt gerealiseerd. Bij dit type bedrijven is de beschikbare capaciteit een beperkende factor: schaalvoordelen gaan op tot het punt dat de capaciteit volledig is benut. Sinds de industriële revolutie en daarmee de opkomst van massaproductie en de verdergaande robotisering van productieprocessen, zijn schaalvoordelen een dominant thema geworden. Met de opkomst van internet en verdergaande mogelijkheden die technologie te bieden heeft, is ook sprake van een significante toename in de dienstensector (naast de maakindustrie, afgezien van hybride vormen). Bij deze vorm van bedrijven behoeft capaciteit geen belemmerende factor meer te zijn in het realiseren van schaalvoordelen. Of, anders gesteld, voor bedrijven in dit segment, zijn schaalvoordelen welhaast oneindig (uiteraard voor zover er mensen op deze aarde zijn die van die diensten gebruik willen maken en daarvoor ook de middelen hebben om die te betalen, en voor zover de schaalbaarheid niet door beschikbare arbeidscapaciteit wordt begrensd): ofwel, de bomen groeien hier tot in de hemel.

Nu zijn er ook (niche) markten waarvoor het absoluut niet noodzakelijk is om schaalvoordelen te realiseren. Burlingham noemt bijvoorbeeld (Burlingham, p.26) de case van een eenvrouwszaak, een vrouw die zich heeft gespecialiseerd in exclusief modedesign. Zij doet opdrachten voor de prominenten der aarde. En niet onverdienstelijk, zij verdient er zogezegd een aardige boterham mee. Misschien dat je wel kunt zeggen dat in deze business de schaalvoordelen er juist niet toe doen, het gaat om betrokkenheid en deskundigheid van de ontwerpster zelf. En door niet te groeien behoudt zij tevens een bepaalde mate van exclusiviteit, hetgeen ook een unique selling point kan zijn.

Samenvattend: de voordelen van een groot volume verschillen per business. Groei is daarmee niet noodzakelijkerwijs een in alle sectoren na te streven goed. Hoe vertaalt zich dit naar de accountancysector? De accountancysector bestaat uit verschillende deelsegmenten. We beperken ons op deze plaats tot het onderscheid tussen samenstelopdrachten en controleopdrachten. Samenstelopdrachten kenmerken zich meer door aanwezige mogelijkheden van automatisering om schaalvoordelen te realiseren vergeleken met controleopdrachten. Bij controleopdrachten is de factor ‘mens’ (uren) al snel een beperkende factor. Zijn er binnen controleopdrachten dan in het geheel geen schaalvoordelen te realiseren? Zeker wel. Enkele voorbeelden:

● Vaste kosten. Het aantal vergunninghouders is in minder dan een decennium tijd meer dan gehalveerd. De voormalige vergunninghouders hebben veelal als gemeenschappelijk kenmerk gehad dat ze niet meer dan een handvol controleopdrachten deden. Daarmee werden zogezegd de vaste kosten (van onder meer het bijhouden van de omvangrijke regelgeving, de kosten van toezicht met bijbehorende reparatiewerkzaamheden na een toetsing, etc) niet goed gemaakt. Binnen een accountancyfirma met meerdere disciplines is het ook vaak de controlediscipline die de laagste marges laat zien. Dergelijke kleine controlepraktijken bleken niet in staat schaalvoordelen door groei van de activiteiten te kunnen realiseren.

● Sectorkennis. Grotere organisaties hebben meer resources beschikbaar in termen van geld en mensen om zich te specialiseren in bepaalde sectoren. Daarmee worden de vaste kosten gemakkelijker goedgemaakt wanneer de sector (serviceline) binnen de accountancyfirma groter groeit. Zo kan een kantoor ‘materialiseren’ door standaard (delen van) management letters schrijven waarin sectorkennis is opgenomen. Dergelijke sectoren kunnen ook garen spinnen bij spin-off van sector-specifieke non-assurance diensten. Per saldo kan in het geheel van diensten zo een aantrekkelijke full-service propositie ontstaan waarin (elementen van) schaalvoordelen kunnen ontstaan.

2. Vrijheid / onafhankelijkheid

De meeste ondernemingen beginnen klein. De ondernemer heeft er vaak al één of meerdere banen op zitten. En concludeert dat er dingen zijn die beslist anders en beter kunnen. Maar dat anders en beter kan niet altijd in die arbeidsomgeving ingepast worden. Het is ook denkbaar dat de persoon in kwestie in de kern zoveel ondernemerschap in zich heeft dat dit simpelweg het moment is om die ideeën in praktijk te brengen. Waar een dienstverband situatie knellend kan werken, geeft het initiële ondernemerschap vrijheid en onafhankelijkheid: je hoeft aan niemand verantwoording af te leggen. Je kunt je onderneming precies zo inrichten als je zelf wilt. Je koestert de bewegingsruimte die je voor je zelf hebt gecreëerd. Tegelijk loop je in de startfase ook al snel aan tegen financieringsbehoefte: je hebt simpelweg geld nodig om je werkkapitaal te financieren. In het begin is elke nieuwe klant er één, dus groei voelt fijn. Het doet je ook goed als blijkt dat klanten écht behoefte hebben aan jouw product of dienst. En al snel melden zich meerdere klanten, en moet je echt serieus gaan overwegen om bij de bank of bij een private equity partij aan te kloppen. Dat is het moment dat je je afvraagt: (in hoeverre) ben je bereid om wat van je vrijheid en onafhankelijkheid op te offeren om de (organische) groei van de onderneming te financieren?

Daar komt bij dat groei een zekere rusteloosheid met zich mee kan brengen (Burlingham, p.43); het is nooit af, er zijn altijd meer kansen, opportunities. Maar naast rusteloosheid kan er ook slapeloosheid optreden, je maakt je zakelijke zorgen over één en ander. En Burlingham drukt het later in zijn boek zelfs zo uit: als de business big is, neemt het bezit van jou in plaats van andersom.

Mede vanwege het vorenstaande adviseert groei-expert Hawken (1987, p.127) start-ups om bij de financieringsbehoefte de bootstrapping-methode te gebruiken, met zo min mogelijk externe financiering. Hierdoor ontstaat wel een zekere groeibelemmering (bij forsere financiering was de groei sneller mogelijk gemaakt), maar het voordeel hierbij is dat een zekere vorm van vrijheid en onafhankelijkheid blijft bestaan. Je loopt niet voluit aan de leiband van de financier.

Bij dit 2e groei-aspect is het niet zozeer een punt van goed of fout, geen “bigger is better” of “less is more”. Het is gewoon goed om voor jezelf als ondernemer af te vragen: waar doe ik goed aan? Wat past het beste bij mij? Is groei een heilige graal of kun je ook genoegen nemen met een beetje minder?

Voor een accountantskantoor werkt dit vraagstuk niet anders. We zien in de markt een aantal nieuwkomers, deels afkomstig van de grote vier firma’s. Ze nemen veel expertise mee. We zien vaak dat de ondernemende accountants een eigen visie hebben die zich nadrukkelijk onderscheidt van hun vorige werkomgeving. Dit wordt doorgaans niet altijd louter positief geduid. Er is vaak sprake van trade-offs: meer vrijheid omdat je niet meer hoeft te voldoen aan het realiseren van bepaalde ratio’s (op welk vlak dan ook), maar je kunt ook niet terugvallen op de ondersteunende afdelingen van het grote kantoor. Je hebt veel vrijheid, maar je moet ook veel dingen zelf doen. Het netwerk dat zich heeft gevormd in de vorige werkomgeving biedt overigens in veel opzichten wel houvast, waardoor je een beroep kunt doen op adviseurs die je al lange tijd kent. Vrijheid is overigens in accountantsland een begrensde vrijheid: het handelen van accountants is stevig ingesnoerd in stevige regelgeving ten aanzien van kwaliteit (compliance), verslaggeving, controle, en fraude.

3. Werving personeel

Ten aanzien van personeelswerving kan ik wat korter zijn. De algehele stelregel is dat een grotere organisatie meer regionale, landelijke of sectorale bekendheid geniet (Burlingham, p.35). Dit vormt voor nieuwkomers op de arbeidsmarkt een extra reden om bij een grotere organisatie te gaan solliciteren. Dit geldt voor ondernemingen in het algemeen. Voor de categorie “horizontale invliegers” in de accountancy werkt het doorgaans andersom: ervaren accountants van de grotere kantoren kijken om zich heen en kiezen dan welbewust voor een kleinere omgeving. Daar komen ze meer tot hun recht, daar leveren ze meer toegevoegde waarde, daar is veel meer mogelijk aan samenloop van dienstverlening vergeleken bij de grotere OOB-kantoren.

Grotere ondernemingen hebben vaak ook meer middelen, waaronder een eigen HR afdeling, die de personeelswerving nog gerichter kan aanpakken en met grotere wervingsbudgetten aan de slag kunnen. Binnen een grotere organisatie kan ook vaak (al dan niet gestimuleerd door aanbrengbonussen) meer gebruik gemaakt worden van de netwerken van de bestaande werknemers.

Hawken waarschuwt de groeiende ondernemingen echter wel (p.218). Een HR afdeling is functioneel, maar laat die afdeling vooral focussen op de werving van personeel. Voor het daadwerkelijk contracteren is het doorgaans veel beter wanneer de medewerkers en leidinggevenden vanuit de business betrokken zijn bij de sollicitaties. Zij zijn tenslotte degenen die met de nieuwe medewerker moeten gaan samenwerken. Met de nieuwe medewerker moeten zij een match hebben, op allerlei vlakken overigens. Aan de betrokkenheid van HR bij de werving van personeel (de voordeur) zou ik willen toevoegen de wenselijkheid van betrokkenheid bij vertrekkend personeel (de achterdeur). Het verloop is mogelijk in een gepassioneerde werkomgeving kleiner dan bij een afstandelijker functionerende werkomgeving. Er kunnen altijd blinde vlekken in de organisatie ontstaan die leiden tot ontevredenheid bij medewerkers. Aandacht hiervoor in exitgesprekken is meer dan wenselijk in veel gevallen.

4. Ontplooiing personeel (behoud)

De opkomst van de massaproductie en de verdergaande ontwikkelingen op het gebied van technologie hebben geleid tot veel nadruk op productiviteit, tot de specialisatie van de arbeidsfactor (ieder een eigen deelgebied in het productieproces). Medewerkers werden minder ambachtelijk, en meer loonslaven om productie te draaien. Een econoom die dit al vroeg signaleerde is Fritz Schumacher. Hij kreeg internationale bekendheid vanwege zijn boek “Small is beautiful. A Study of Economics as if People Mattered” (1973). Medewerkers raakten ontevreden, ze misten purpose in de dingen die ze deden (zie ook Hawken, p.43).

Uit het voorgaande kun je afleiden dat mensen in het algemeen op zoek zijn naar een betekenisvol leven. En het zou maar zo kunnen zijn dat de generatie van de millennials dat nog weer belangrijker vindt dan voorgaande generaties (Burlingham, p.135). Toch betekent een grote onderneming niet automatisch dat medewerkers daar geen zinvol leven zouden kunnen leiden, ook al zijn er in de accountancymarkt wel veel voorbeelden en signalen dat de werkdruk (over loonslaven gesproken) bij de grotere kantoren soms zorgwekkende niveaus bereikt. Bij grote kantoren kun je als eenling en als team c.q. afdeling vaak een groter bereik hebben, en meer impact maken. Anderzijds kun je je ook afvragen hoeveel er in de grotere werkomgevingen nu echt in je invloedssfeer ligt. Ik heb weleens de indruk dat een partner op een groot kantoor zich veeleer heeft te houden aan de algemeen geldende kantoorprocedures en daarbinnen relatief weinig bewegingsruimte heeft, terwijl een partner op een kleiner kantoor meer ruimte heeft om zijn of haar eigen purpose uit te dragen. Het gaat niet alleen om purpose, maar het gaat ook om werkplezier, het leuk met elkaar te hebben en er samen voor te gaan. Daarom is het nastreven van een goede work-life balance (Burlingham, p.173) ook van groot belang. Binnen een kleinere onderneming heeft de oprichter vaak een bepaalde passie, die hij (zij) probeert over te dragen op de medewerkers, waardoor deze in de cultuur verankerd wordt. Burlingham noemt dat ‘mojo’.

Om voldoening uit het werk te halen is echter ook een ander aspect van belang: het aspect van ontplooiing, je zelf verder ontwikkelen. Ook op dit aspect is bigger niet automatisch better.

Enerzijds heeft een grotere organisaties vaak veel bredere ontwikkelingsmogelijkheden: je kunt je specialiseren in een bepaalde industry, je kunt je kennis en vaardigheden specialiseren, je kunt op een andere locatie gaan werken (al dan niet in het buitenland), je kunt voor andere partners gaan werken, je kunt trainingen volgen te kust en te keur, je kunt … (de mogelijkheden zijn schier eindeloos). Een voorbeeld is het uitleenmodel dat de grote kantoren hanteren in samenwerking met de AFM.

Anderzijds geven kleine organisaties ook mogelijkheden om je te ontwikkelen. Bijvoorbeeld doordat er meer aandacht is voor de individuele medewerker en diens (haar) ontwikkeling, directe feedback on the job (die er bij de grotere kantoren gemakkelijk bij inschiet). Bijvoorbeeld door het eerder direct voor een partner werken (waar op de grotere kantoren sprake is van een aantal tussenlagen). Het Meester-Gezel-Leerling model in optima forma, ambachtelijke vorming, leren van de Meester wat professionele oordeelsvorming is, enz.. Over steile leercurven gesproken. Het voorgaande samengevat: meer employee intimacy leidt tot meer voldoening en plezier, en meer ontwikkeling.

Accountantskantoren die een groeistrategie volgen, worden van kleiner groter. Dit is een overgangsfase, waarbij de vraag is in hoeverre individuele medewerkers ook heil zien in de grotere omgeving (word ik geen nummer? verdwijnt de intimacy? Moet ik nu meer op mijn productiviteit gaan letten? Moet ik verplicht naar het buitenland of naar een andere vestiging? Sluiten mijn ambities nog wel voldoende aan op de ambities die de bestuurders voor ogen hebben?).

Ter afsluiting van dit deelaspect: Hawken haalt het voorbeeld aan van het bedrijf Patagonia (p.91). De ondernemer koos ervoor de groei te vertragen toen de onderneming het aantal van 300 medewerkers had bereikt. De ondernemer besefte opeens dat hij zich niet alle 300 namen kon herinneren. In Nederland zijn er ook kantoren die – wat betreft het medewerkersaantal – Dunbar’s getal hanteren (150).

5. Drukbestendig (concurrentie, leveranciers)

Groei van de onderneming kan ook gezien worden in relatie tot het speelveld in de business:

● Enerzijds kan succes (groei) een prijs hebben, een extra drukfactor ontstaat: er kloppen meer klanten op je deur. Kan de onderneming ook aan die behoefte voldoen? Soms zou het fijn zijn als de wereld er wat stabieler uit zag. Het voelt natuurlijk totaal niet fijn als de ondernemer (accountant) jarenlang heeft gewerkt aan het opbouwen van een netwerk, het opbouwen van relaties met potentiële bedrijven, terwijl de onderneming (het accountantskantoor) op het moment van offerteverzoek onvoldoende capaciteit heeft om producten of diensten te leveren. Een klantenstop (even geen groei, maar het huis op orde krijgen) invoeren kan soms nodig zijn, maar niemand doet het graag.

● Anderzijds kan groei de onderneming sterker maken in de business. Zowel vanuit business viability perspectief als vanuit onafhankelijkheidsperspectief is het doorgaans niet gezond als een onderneming (accountantskantoor) in belangrijke mate afhankelijk is van enkele grote klanten. Een grotere onderneming kan een dergelijke kwetsbaarheid doen verminderen.

Bigger is better? Soms wel, soms niet.

6. Wendbaarheid

Organisaties die groeien, hebben het risico in zich trager en logger te worden. Het is zeker niet zo dat alle grote organisaties niet wendbaar zijn, en alle kleine organisaties wel wendbaar zijn, maar het wendbaarheidsrisico (klinkt bijna als een goed galgje-woord) is zeker een punt van aandacht. In sommige markten gaan de technologische ontwikkelingen in een moordend tempo, is sprake van veel nieuwe toetreders of kan een enkele ontwikkeling een kettingreactie aan gevolgen te zien geven. De ondernemers/oprichters zitten vanaf de start bovenop de business. Ze spreken iedereen, ze kennen iedereen, ze weten van elke transactie, elke klant, elke leverancier, elke medewerker. Maar naarmate de onderneming groter wordt en de omgeving meer global en complex, raakt het centrale zicht op al die ontwikkelingen vertroebeld. Zo is er vaak al snel noodzaak om verantwoordelijkheden en bevoegdheden binnen de organisatie te delegeren. Zo hebben bijvoorbeeld grote ondernemingen een separate afdeling Klachtafhandeling. Het duurt lang voordat een klacht leidt tot een signaal op een hoger niveau binnen de organisatie (Burlingham, p.78). Een gevolg van het één en ander: traagheid in het signaleren van significante ontwikkelingen, en logheid in het opvolging geven aan die ontwikkelingen. Grotere ondernemingen hebben daarmee ook de neiging meer naar binnen gekeerd te zijn.

Hawken is duidelijk een voorstander van een kleinere organisatie, als hij veronderstelt dat grotere ondernemingen uit zijn op klanten die zich aan de organisatie aanpassen, en kleinere ondernemingen bezien in hoeverre zij kunnen aansluiten op de wensen (en klachten) van klanten. Hawken vat het thema wendbaarheid mooi samen (p.47): “Small business can think faster, change more quickly, establish better internal communication, and tailor their products and services to smaller markets”.

Geïnteresseerde lezers kunnen voor wat betreft het thema wendbaarheid meer leren vanuit de boeken:

● Olietankers & speedboten (Menno Lanting)

● Als Reuzen Leren Dansen (Rosabeth Moss Kanter, Harvard)

7. Bureaucratie

Grotere ondernemingen hebben doorgaans de neiging tot meer bureaucratie: begrotingen en budgetten moeten houvast geven voor de gehele organisatie. Standaardisatie moet leiden tot een grotere uniformiteit in de werkprocessen. Klanten moeten eenzelfde kwaliteitsniveau ervaren, en procedures moeten dat borgen. Dit punt heeft een belangrijke samenhang met het vorige punt: meer bureaucratie heeft het risico van meer ‘ambtelijkheid’ binnen de organisatie en minder alertheid en minder wendbaarheid.

Bureaucratie (in de zin van meer procedures) is niet per definitie negatief in accountantsland. We zien in de praktijk wel dat de kleine accountancyfirma’s klagen over de veelheid aan regelgeving en de strengheid van het toezicht (die veroorzaakt zouden zijn door de matige kwaliteit van de grotere kantoren), en dat de grote kantoren op hun beurt klagen over het ontbreken van een level playing field op het gebied van toezicht. Wat daar ook van zij, accountantskantoren hebben simpelweg te dealen met de nieuwe situatie. Zo zien we op het gebied van SIRA (Systematische Integriteit Risico Analyse) bijvoorbeeld een toenemende mate van regelgeving die om procedures vraagt, inregeling van monitoring systemen, en verankering in de dagelijkse praktijk. Het moet allemaal en overal systematischer. Hetzelfde kan gesteld worden van consultatieprocedures, en breder van kwaliteitssystemen.

Ondertussen, als een accountantskantoor groter groeit zou dit kunnen leiden tot het bewegen naar een speelveld waarin regelgeving en procedures meer onderdeel van de organisatie-omgeving worden.

Het is van belang om bij toenemende bureaucratisering niet verder naar binnen te keren en te verliezen in allerhande procedures. Hoe ga je als bestuurder en medewerkers de nieuwe situatie tegemoet? Waar ligt de ziel van het kantoor? Kan bijvoorbeeld een thematiek als die van SIRA ook een opportunity zijn die leidt tot meer customer intimacy (beter kennen en monitoren van ontwikkelingen bij klanten). Hawken (p.198) is in het kader van customer intimacy juist een voorstander om de medewerkers veel hands-on bevoegdheden te geven. Dat staat dus haaks op de centralisering die groter groeien met zich mee kan brengen. Iets om over na te denken.

8. Persoonlijkheid ondernemer

Als de onderneming groter groeit, dan kan dit ook consequenties hebben voor de persoonlijkheid van de ondernemer. Ondernemer-oprichters hebben vaak hun onderneming opgericht van een bijzondere passie. Dat brengt niet zeldzaam ook vaak lange werkweken met zich mee. De ondernemer is daardoor veel van huis, en leeft in een eigen werkelijkheid. Als de zaken goed gaan, de business floreert, de rijkdom stroomt binnen, dan doet de vraag zich voor of dit wat doet met de persoonlijkheid van de ondernemer. Hawken (p28) stelt dat groei een karaktertest voor de ondernemer is en wijst op de volgende punten:

● Wordt de ondernemer er een beter mens van? Grootheidswaanzin?

● Weet hij (zij) met de nieuwe status en rijkdom om te gaan?

● Hoeveel mannelijke ondernemers zijn er niet die vanwege de ondernemingsdruk hun echtgenote kwijt zijn geraakt?

● En wat te denken van de impact die succes op de kinderen hebben, bederft dat ook niet hun karakter?

● Zijn er niet veel voorbeelden van ondernemers die last hebben van overgewicht, hoge bloeddruk en slapeloosheid?

● Kortom, groter groeien is succes hebben (bigger is better), maar dat succes kan ook een keerzijde hebben.

9. Innovatie

In blog #5 in deze serie heb ik uitvoeriger over innovatie geschreven. Daarom op deze plaats maar een enkele opmerking hierover.

Grotere organisaties hebben enerzijds meer middelen (resources) om innovatie te organiseren. Anderzijds zullen zij innovatie vaak meer moeten organiseren. Wanneer innovatie voor kleinere ondernemers van belang is, dan maakt dit vaak onderdeel uit van hun passie en weten ze deze passie binnen de cultuur van hun onderneming te verankeren. Er ontstaat sneller een sfeer van trots op wat het (kleine) team voor elkaar heeft gebokst.

Hawken (p.33) wijst in dat kader ook op de keerzijde van het hebben van meer middelen. Als een organisatie over (te) veel geld beschikt, kan dat betekenen dat dit de creativiteit binnen de organisatie remt. Hill e.a. (2014) erkennen dat grotere organisaties met hun gedetailleerde rol- en taakomschrijvingen de creativiteit in de organisatie kunnen belemmeren. Er zijn echter wel degelijk voorbeelden beschikbaar van grote ondernemingen waar creativiteit en innovatie als het ware in de genen zitten en waar grootte dus niet per se negatief uitwerkt. Het voorbeeld van de Pixar is in dezen illustratief te noemen.

Het eerder aanbevolen boek van Harvard hoogleraar Moss Kanter beschrijft ook dat grote organisaties zich als het ware weer als kleine organisaties moeten gaan gedragen, het dansproces moet weer geleerd worden. Tegelijk acht zij dat zeker niet een onmogelijke opgave.

10. Duurzaamheid

Het laatste aspect is duurzaamheid. Duurzaamheid is iets dat met de lange termijn te maken heeft. In een beperkt blog als deze is het natuurlijk niet goed mogelijk om dit onderwerp recht te doen. Duurzaamheid zou kunnen duiden op bestendige relaties met klanten (customer intimacy), met werknemers (employee intimacy, gericht op ontplooiing en voldoening), met leveranciers (een meer op principes van co-creatie gerichte relatie), en met de maatschappij.

Bij het groter groeien van een organisatie neemt de aandacht voor de financiële cijfers toe, in combinatie met een korte termijn gerichtheid. Dit kan zelfs overheersend gaan worden. Zo geldt dat de stijging van de omzet lang niet altijd gepaard gaat met een stijging van de winstgevendheid. Investeringen gaan voor de baat uit. Private equity partijen realiseren vaak wel op korte termijn een toename in winstgevendheid, maar dat wordt eerder veroorzaakt door hard te snijden in de kosten dan dat in een omzetgroeisituatie sprake is van hogere marges. Zo staan groei in omzet en groei in winstgevendheid op gespannen voet met elkaarii. Als we dit vertalen naar een accountancy context kan dit betekenen dat de accountant bij het doorgroeien van de organisatie meer en meer gefocused raakt op het verdienmodel en de eigen beloning (en de senior accountants op hun variabele beloning), zodanig dat de band met de maatschappij langzamerhand verflauwt en meer en meer op de achtergrond geraakt. Een ander aspect is of je als accountantskantoor geassocieerd wilt worden met klanten die duidelijk geen duurzame bedrijfsuitoefening hebben.

Als een kantoor een groeistrategie nastreeft zou dit aspect nadrukkelijk in de overwegingen betrokken moeten worden. Groter groeien betekent ook meer maatschappelijke verantwoordelijkheid. Dit kan ook een kans betekenen: je krijgt de gelegenheid om meer impact te hebben, meer een voorbeeldfunctie te laten zien.

Afsluitende opmerkingen

Nog een enkele afsluitende opmerking. In dit blog zijn tien groei-gerelateerde aspecten aan bod gekomen. Winst maken (bij het groter groeien) is niet noodzakelijkerwijs verkeerd; het getuigt ook van verantwoordelijkheid jegens de medewerkers wanneer de onderneming een gezonde winst maakt.

In dit blog kwamen tien facetten van groei aan de orde en werd een enkel voorbeeld genoemd uit de MKB praktijk. Groei is niet altijd noodzakelijk om te overleven. Er zijn veel voorbeelden beschikbaar van MKB bedrijven die met veel passie mooie producten maken of diensten leveren die voor de klant veel toegevoegde waarde opleveren. De ruimte ontbreekt me om meer voorbeelden te noemen. In een fantastisch boek beschrijft Taylor (2016) (zie literatuurreferenties) veel mooie voorbeelden van creatief ondernemerschap. De geïnteresseerde lezer verwijs ik daar graag naar.

Burlingham (p.156) wijst ons nog op de risico’s van niet-organische groei. Onder organische groei verstaat hij die groei die de marktbehoefte van de onderneming vraagt, behoefte gedreven groei dus. Niet-organische groei kan ontstaan door bijvoorbeeld overnames. Overnames kunnen (met de kennis van achteraf) positief uitpakken, maar ook negatief. Dan heb je teveel medewerkers aangenomen dan waarom de markt vraagt, dan ondermijn je klantcontact, en ontstaat geen maximalisatie van aandeelhouderswaarde. Hawken (p.92) haalt in dat verband een Japans gezegde aan: “Over is the beginning of under”. Snelle groei is gevaarlijk, organische groei is goed. Ik zou zeggen: waarvan akte! Meer over organische groeiprincipes kun je lezen in het boek De kracht van organisch leiderschap (Ronald van der Molen, 2018).

Dr Niels van Nieuw Amerongen RA is directeur bij V&A accountants-adviseurs en associate professor Auditing & Assurance aan Nyenrode

Literatuur:

Burlingham B. 2005. Small Giants. Companies that Choose to be Great Instead of Big. Penguin Group Inc., USA.

Hawken P. 1987. Growing a business. Simon & Schuster Paperbacks.

Hill LA, Bandeau G, Truelove E, en Lineback K. 2014. Collective Genius. The Art and Practice of Leading Innovation. Harvard Business Review Press.

Lanting M. Olietankers & speedboten. 2014 (2019, 7e druk). Hoe ons werk verandert. Business Contact.

Molen R van der. 2019. De kracht van organisch leiderschap. Management Impact.

Noels G. 2019. Gigantisme. Van too big to fail naar trager, kleiner en menselijker. Uitgeverij Lannoo nv, Tielt.

Schumacher F. 1973 (heruitgave 2011). Small is Beautiful. A Study of Economics as if People Mattered.

Stiglitz, JE. 2019. Winst voor iedereen. Athenaeum.

Taylor WC. 2016. Simply Brilliant. How Great Organizations Do Ordinary Things in Extraordinary Ways! Penguin Random House, UK.

i) Groei-expert Paul Hawken beschrijft in zijn standaardwerk Growing a business (1987, p.13) dat het MKB de drijvende kracht is achter de economische groei in een samenleving, waaronder de creatie van banen. Geert Noels (2019) wijst in dat verband ook op het effect van het zogenoemde Walmartianism: stadsbestuurders vinden het fijn voor de werkgelegenheid in hun regio als giganten als Walmart zich daar vestigen, maar vergeten dat onderzoeken hebben uitgewezen dat het gemiddelde inkomen in de regio vanwege de vestiging van giganten eerder is gedaald dan gestegen (mensen moeten harder werken voor minder geld). Nobelprijswinnaar en hoogleraar Joseph Stiglitz maakt zich ook grote zorgen om de sterk toegenomen en nog steeds toenemende ongelijkheid in vermogen en inkomen. De macro-economische effecten van giganten laat ik in dit blog verder buiten beschouwing.

ii) In het FD van 7 december 2019 is voorpaginanieuws dat Wehkamp ingrijpt na een moeizaam jaar. De focus komt niet op groei te liggen maar op winstgevendheid; gratis thuis ophalen van retouren is er niet meer bij. De auteurs van dit artikel (Gijs den Brinker en Lisa van der Velden) geven voorts aan dat hier – wat betreft de werkwijze van private-equity partij Apax sprake is van een zeldzaamheid: verstrekte leningen worden omgezet in aandelenkapitaal. We kunnen dus niet alle private equity partijen over één kam scheren, maar bepaalde gemeenschappelijke kenmerken zijn er wel. De situatie bij Wehkamp is ook uitzonderlijk, in de zin van anders dan de markt: in de markt was in 2019 sprake van een omzetgroei van 14% voor webshops, terwijl de omzet van Wehkamp daalde met 10%.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager