Actie voor 1 januari 2019 ter voorkoming van box 3-heffing op liquiditeiten

Box 3-heffing in 2019

Box 3 bestaat uit het zogenoemde ‘inkomen uit sparen en beleggen’ en betreft de restcategorie in de inkomstenbelasting. Naast spaargeld en beleggingen gaat het daarbij ook om het vakantiehuisje, beleggingsvastgoed, bitcoins, goud en zelfs waardebonnen. In box 3 wordt de inkomstenbelasting geheven op basis van een forfaitair rendement over het totale vermogen minus schulden op 1 januari van het betreffende jaar.

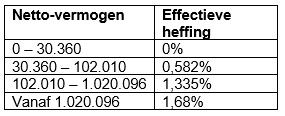

Het werkelijke rendement is daarbij niet van belang. Dit forfaitaire inkomen is vervolgens belast tegen 30 procent heffing. Tot 1 januari 2017 kende box 3 een vast forfaitair rendement van 4 procent, waardoor de effectieve heffing 1,2 procent was. Vanaf 1 januari 2017 is het forfaitaire rendement afhankelijk van de omvang van het vermogen. Voor 2019 betekent dit de volgende effectieve heffing over het vermogen van u of u cliënt per 1 januari 2019 (in euro’s):

Fiscaal partners kunnen ieder afzonderlijk gebruik maken van de tariefschijven, waardoor het hoogste tarief van 1,68 procent pas begint te lopen vanaf 2.040.192 euro (2 x 1.020.096 euro).

Voorkom heffing in box 3

Indien het vermogen van uw klant relatief laag rendeert, kan het zelfs gebeuren dat de heffing hoger is dan het rendement. Vanwege deze extreem hoge heffing ten opzichte van de spaarrente zijn de afgelopen jaren veel rechtszaken tegen de boxheffing gestart (zie dit nieuwsbericht van 18 juli 2018).

Voor het jaar 2019 is het nog mogelijk om de box 3-heffing te voorkomen. Door gebruik te maken van een vennootschapsbelastingplichtig lichaam ruilt u de box 3-heffing in voor een heffing over het werkelijke rendement. Uit onze ervaring blijkt dat dit al loont vanaf een vrij vermogen van 500.000 euro.

Afhankelijk van de situatie en de wensen van de ondernemer maken wij daarbij gebruik van een besloten vennootschap (BV), een open fonds voor gemene rekening (OFGR) of vrijgestelde beleggingsinstelling (VBI). Bij een vrij vermogen van 500.000 euro tegen een gemiddeld rendement van 1 procent bedraagt het belastingvoordeel al gauw 9.000 euro. Als we rekenen met een vermogen van 1,5 miljoen euro, waarvan 1 miljoen euro tegen 1 procent rente en het restant in box 3 tegen bijv. 5 procent rendement, loopt dit voordeel op tot ruim 25.500 euro.

Onderneem actie!

Als u benieuwd bent wat de mogelijkheden in uw geval zijn, neem dan gerust vrijblijvend contact met mij op. Op basis van uw situatie kan ik dan vrij snel een grove inschatting maken van uw belastingvoordeel of dat van uw cliënt(en).

Mr. drs. Martijn van der Kroon van C&B More te Rotterdam is fiscaal specialist bij Fiscaalconsult. Zijn specialisme(n): Bedrijfsopvolging, estate planning (schenken & erven), innovatiebox, werknemersparticipaties, (internationale) vennootschapsbelasting, inkomstenbelasting, ANBI, scheepvaart

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager