Achterstallige betalingen in Nederland stijgen met 75 procent

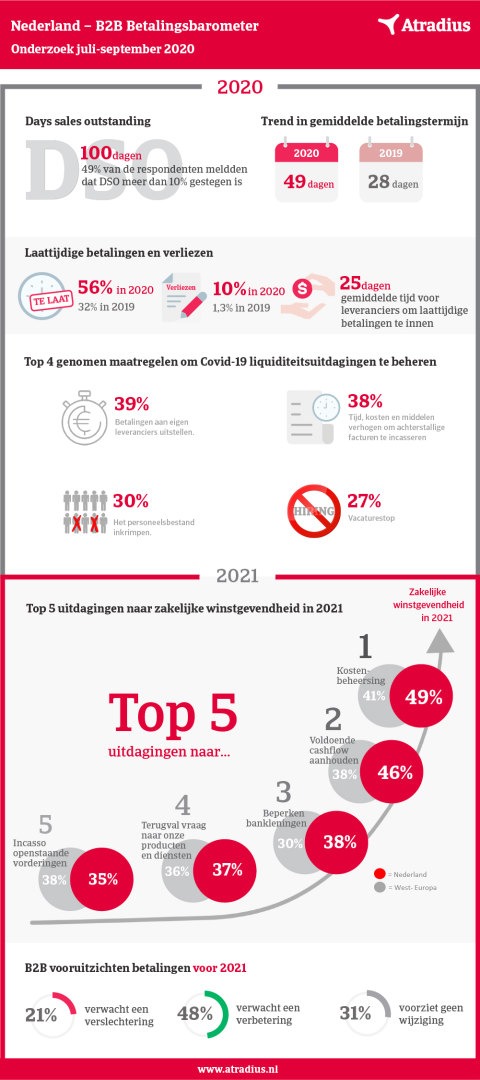

Uit het onderzoek van Atradius blijkt dat 56 procent van facturen sinds het begin van de coronacrisis achterstallig is, in vergelijking met 32 procent in dezelfde periode een jaar geleden. Dit komt overeen met een stijging van 75 procent.

Nederland scoort van alle Europese landen het hoogst als het gaat om de toename van het aantal dagen dat een vordering gemiddeld uitstaat (DSO): maar liefst 49 procent van de respondenten in Nederland gaf aan dat die met meer dan 10% was gestegen, ten opzichte van 37 procent in de rest van West-Europa. “Naast de stijging van het aantal achterstallige betalingen zien we tegelijkertijd dat veel bedrijven maatregelen hebben getroffen om hun kasstromen te managen. Verder is het opvallend dat ondernemers ervoor kiezen hun betaaltermijn te verruimen, terwijl er wetgeving op komst is om deze juist in te korten”, zegt Edwin Kuhlman, hoofd acceptatie van Atradius Nederland.

Langere betalingstermijn

Ondanks de grote stijging van het aantal achterstallige betalingen is bijna de helft van de bedrijven bereid klanten langere betalingstermijnen te verlenen dan vóór de pandemie. Zo nam de betalingstermijn tijdens de pandemie met 21 dagen toe in vergelijking met dezelfde periode in 2019. “Een belangrijke reden voor die verlengde betaaltermijnen is opnieuw de coronacrisis,” licht Kuhlman toe. “Door meer handelskrediet aan te bieden hopen bedrijven hun concurrentievermogen te vergroten en de verkoop te stimuleren. Daarnaast meldde een aanzienlijk deel van de bedrijven dat ze krediet verstrekten om hun klanten te ondersteunen met kortetermijnfinanciering.”

Liquiditeitsproblemen

Als gevolg van de verslechterde betalingsmoraal hebben veel bedrijven maatregelen getroffen om liquiditeitsproblemen te voorkomen. Zo stelden bijna 4 op de 10 bedrijven betalingen aan hun eigen leveranciers uit, terwijl dit in de rest van West-Europa voor iets meer dan een derde van de bedrijven gold.

Voor 30 procent van de Nederlandse bedrijven geldt daarnaast dat zij zich gedwongen voelden om medewerkers te ontslaan en ook vroegen 3 op de 10 bedrijven aanvullende financiering aan. Nederland kent het hoogste percentage respondenten (68 procent) dat zelfverzekering gebruikt als creditmanagementtool om betalingsrisico’s te managen en het een na hoogste percentage (60 procent) dat verkoop op kasbasis gebruikt om er zeker van te zijn dat ze betaald worden.

Kredietverzekering wordt door 49 procent van de respondenten gebruikt en staat daarmee op de zesde plek van meest gebruikte creditmanagement-tools. In West-Europa is dit percentage 50 procent en staat het op de derde plaats. In antwoord op de vraag welke tool respondenten de komende maanden verwachtten het meest te zullen gebruiken, daalt dit percentage naar 47 procent voor West-Europa, terwijl het in Nederland stijgt naar 58 procent. Hiermee is het na zelfverzekering het meest gebruikte instrument. Ten slotte gaf 45 procent van de Nederlandse respondenten aan sinds het begin van de pandemie begonnen te zijn met rechtstreeks informatie van klanten in te winnen om hun kredietwaardigheid te beoordelen en hier meer gebruik van te maken dan van bankreferenties.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager