Aansprakelijkheidsrisico’s in theorie en praktijk

Door Prof. dr. Niels van Nieuw Amerongen RA

Inleiding

In deze bijdrage wil ik je laten delen in een recent verschenen studie in een gerenommeerd internationaal wetenschappelijk tijdschrift [1]. Doorgaans geldt dat hoe hoger een tijdschrift gerangschikt wordt, hoe hoger (lager) het theoretisch (praktisch) gehalte. Echter, dit betreft een studie die veel in zich heeft van zowel theorie als praktijk. Het is de moeite van het overdenken waard voor praktijkaccountants werkzaam bij grotere of kleinere kantoren.

De studie waarover het gaat richt zich op de inschatting van aansprakelijkheidsrisico’s, en zet in met de stelling dat accountants een zeer beperkt begrip hebben van welke factoren relevant zijn als je je wilt voorbereiden op een juridische procedure.

De wetenschappers hielden interviews met 39 personen met een juridische achtergrond, bestaande uit 25 procesadvocaten die betrokken zijn bij juridische processen namens de klager en/of namens de verdediger, uit twaalf consultants die over juridische processen adviseren, en twee getuige-deskundigen. De interviews duurden gemiddeld een kleine 40 minuten. De setting is die van de Verenigde Staten van Amerika. Hoewel de Amerikaanse juridische setting verschilt van die van Nederland, geeft de studie ook stof tot nadenken voor de juridische context in Nederland.

Ik ga eerst in op het theoretische model dat ten grondslag ligt aan de studie. Daarbij zullen ook enkele inzichten gedeeld worden vanuit het wetenschappelijke domein van de psychologie. Aansluitend maak ik de vertaalslag naar de praktijk, daarbij overigens geholpen door de auteurs zelf omdat ze een tabel hebben opgenomen met inzichten voor theorie en praktijk. Deze tabel behoeft overigens ‘vernederlandsing’.

De theorie

Zoals gezegd, volgens de auteurs onderschatten accountants aansprakelijkheidsrisico’s omdat ze slechts met een beperkt aantal factoren rekening houden, en doorgaans geen rekening houden met factoren die ook relevant zijn. Deze onderschatting leidt tot een hogere exposure voor verliezen uit hoofde van juridische processen tegen accountants. Hoewel het inschatten van het aansprakelijkheidsrisico van bijzonder belang is in de acceptatie- c.q. continueringsfase van de opdracht, bestaat er weinig guidance voor de wijze waarop accountants dit risico moeten inschatten. Hoe kantoren hier zelf mee omgaan, verschilt ook. Daarom is het belangrijk dit proces van inschatting verder te onderzoeken zodat dit in de toekomst tot verbetering leidt.

Hoewel veel zaken doorgaans worden gesetteld behandelen procesadvocaten een case doorgaans vanuit de verwachte uitkomst als de case tot een rechtszaak zou hebben geleid. Bij een rechtszaak spelen veel factoren een rol. De belangrijkste daarvan ontlenen de wetenschappers aan de overtuigingstheorie (persuasion theory). Opvallend genoeg gaat het artikel niet heel erg uitgebreid in op deze theorie. Wanneer je googelt op ‘persuasion theory’ kom je onder andere uit op de volgende website: Persuasion Theory – Explained – The Business Professor, LLC. Hier wordt uitgelegd dat de theorie toepassing vindt op het gebied van massacommunicatie. Daarin zijn boodschappen overtuigend als ze een verandering in houding van de ontvanger bewerkstelligen en aansluitend een verandering in het gedrag van de ontvanger.

Vertaald naar de setting van een juridisch proces tegen accountants betekent dit dat zowel de klager als de verdediger haar kant van het verhaal overtuigend op de rechter moet zien over te brengen. Op basis van de persuasion theory gebruiken de wetenschappers het Elaboration Likelihood model. Dit model leert ons dat de mate waarin een boodschap overtuigend is voor de ontvanger afhangt van de mate van diepgang en uitgebreidheid van de doordenking van de beschikbare informatie. Hier is sprake van een continuüm: een lagere versus een hogere mate van uitweiding van het gedachtevormingsproces. Simpel gezegd: laat je als ontvanger je gedachten er serieus (uitgebreid) over gaan of doe je dat minder serieus. Zit je aan de minder serieuze kant van het spectrum, dan is de oordeelsvorming meer vatbaar voor simpele overwegingen, heuristieken, en belangrijk: emoties. Er zijn twee factoren die belangrijk zijn voor waar de ontvanger op het continuüm verkeert: de motivatie (motivation) en de bekwaamheid of vaardigheid (capacity) van de ontvanger.

De gedachte die de wetenschappers voorts ontwikkelen is – zonder dat ze dat zo expliciet stellen – gebaseerd op de veronderstelling dat rechters net mensen zijn. De procesadvocaten die werden geïnterviewd noemden drie factoren die in de juridische procespraktijk als relevant worden gezien (en waarmee accountants doorgaans niet of onvoldoende rekening houden):

De locatie van de zitting. Twee locaties worden onderscheiden:

o Federale (nationale) rechtbank (federal court).

o Rechtbank in een bepaalde staat (state court).

De potentiële samenstelling van de jury/rechters. Dit aspect bestaat uit drie sub-elementen:

o De mate van ‘wereldwijsheid’ (sophistication).

o De mate van oriëntatie op het bedrijfsleven (business orientation).

o Of sprake is van een vooroordeel vanwege de woonplaats van de rechter(s) (hometown bias).

De kenmerken van de case. Dit aspect bestaat uit twee elementen:

o Complexiteit.

o Emotionaliteit.

Dit ziet er al gelijk behoorlijk ingewikkeld uit, maar met wat toelichting op elk van de aspecten is elk van de aspecten beter te begrijpen. We moeten hierbij steeds in gedachten dat elk van de drie factoren wordt uitgelegd in termen van de motivatie en de bekwaamheid van de rechter(s). Als geheel is het echter ook een dynamisch gebeuren, waarbij elk van de factoren ook weer relatie heeft met andere factoren.

Wat betreft de factor locatie stellen de procesadvocaten dat klagers doorgaans keuze hebben bij welke rechtbank ze de onderhanden case indienen. De algemene veronderstelling die wordt gehanteerd is dat federale rechters doorgaans meer sophisticated zijn vergeleken met staat rechters en een hogere verwerkingscapaciteit hebben van informatie. De verdediging (accountant) is in een case met complexe vraagstukken over verslaggeving (zoals de verwerking van derivaten) of controle (zoals het niet detecteren van een fraude) meer gebaat bij een federale rechter dan een staat rechter. Een federale rechter zal immers meer uitgebreid de technische details van het vraagstuk doordenken (more elaborate op het continuüm).

De klager aan de andere kant heeft doorgaans meer baat bij een staat-specifieke rechter. De staat-specifieke rechter heeft minder wereldwijsheid en ook minder verstand van technische accountantskwesties. De klager zal trachten om het grote verhaal (niet de technische details) voor het voetlicht te brengen. De verdediger (accountant) heeft het hier een stuk lastiger, omdat hij/zij de staat-specifieke rechter zal moeten opleiden in accountancy-specifieke materie. Hierbij kun je bijvoorbeeld denken aan extra uitleggen van welke verantwoordelijkheid de accountant heeft en welke verantwoordelijkheid het management heeft. En dat een controle op een hoog kwaliteitsniveau kan zijn uitgevoerd en een fraude toch niet gedetecteerd.

De factor wereldwijsheid hebben we in het voorgaande al op hoofdlijnen geduid.

De factor ‘oriëntatie op het bedrijfsleven’ behelst de stelling dat rechters met een dergelijke oriëntatie een hoger opleidingsniveau hebben, veel ervaring hebben opgedaan in het bedrijfsleven, waardoor ze ook complexere business concepten beter begrijpen, en zich in de situatie kunnen verplaatsen. Een hoge mate van oriëntatie op het bedrijfsleven wordt gunstig geacht voor de accountant, omdat de accountant dat bijvoorbeeld niet meer allemaal uit de doeken hoeft te doen, en zo beter aansluiting vindt bij de rechter, en daarmee ook een overtuigende boodschap heeft.

De factor hometown bias houdt in dat de accountant (respectievelijk de klager) een voordeel ervaart van de rechters als de locatie plaats vindt in de woonplaats van de accountant (respectievelijk de klager). De bias is gebaseerd op de gedachte dat je lokaal bekend bent en geliefd of gewaardeerd wordt vanwege (typisch Amerikaans) een bijdrage aan de verkiezingskas van de rechter(s), betrokken bent bij liefdadigheidswerk, enzovoort. Hoewel zowel klager als accountant hierin een voordeel kunnen ervaren, liggen de meeste voordelen volgens de geïnterviewden bij de klager. De hometown bias brengt met zich mee dat de rechter minder gemotiveerd is om de diepte in te gaan van de technische details van het voorliggende vraagstuk, en dat is juist wat klagers willen (niet de diepte ingaan).

De factor casus complexiteit hebben we hiervoor reeds besproken in relatie tot de mate van elaboration van de rechter(s). Een algemeen uitgangspunt voor zowel klager als accountant is: houd het zo simpel mogelijk, probeer zo min mogelijk verwerkingscapaciteit van de rechters te vragen (niet meer dan nodig wordt geacht om de boodschap overtuigend te brengen).

Als het gaat om het spontaan beoordeling van een schuldvraag, speelt de factor emotionaliteit een belangrijke rol. De auteurs refereren op dit punt aan psychologische onderzoeksliteratuur waarbij emotie een meer bepalende factor is dan de ratio. In termen van het onderzoeksmodel: emoties leiden tot een lagere mate van elaboration. Klagers zijn doorgaans uit op een settlement van aanzienlijke omvang en haken daarbij aan op verschillende emoties:

• de omvang van de geleden schade;

• het afbrokkelende gevoel van rechtvaardigheid in de samenleving;

• het David versus Goliath gevoel, de kleine kwetsbare cliënt die het onderspit moet delven tegen het machtige en krachtige Big 4 kantoor.

De accountant houdt zich juist zoveel mogelijk bij de (technische) feiten en houdt zich ver weg bij emoties (die er overigens wel degelijk zijn aan accountantszijde).

In aanvulling op het vorenstaande is er ook een ander psychologisch fenomeen: het voordeel van de first mover. Dit houdt in dat de klager als eerste aan zet is om een klacht neer te leggen en te onderbouwen, een klacht die bovendien negatief van toon is. De kans is aanwezig dat hierdoor het brein van de rechter(s) wordt aangepast ten faveure van de klager en daarmee ten nadele van de accountant.

De accountantspraktijk

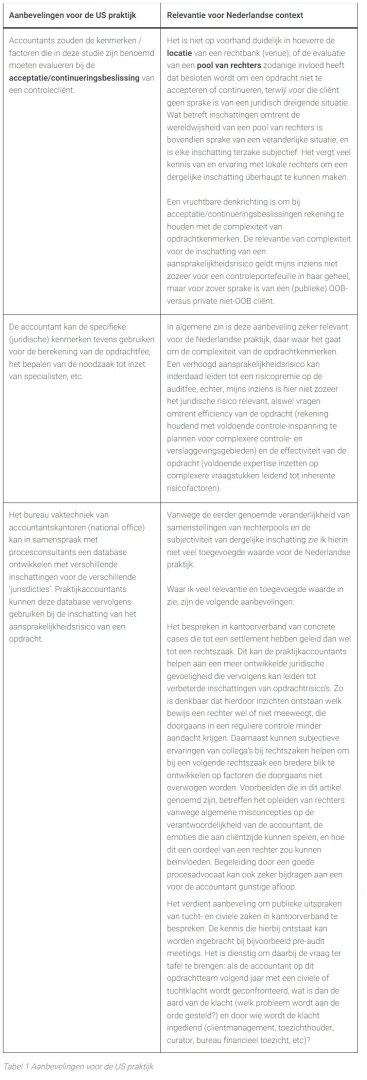

De wetenschappers hebben in tabel 2 bij het artikel een samenvatting opgenomen van de implicaties die hun studie heeft voor de accountantspraktijk. Deze zal ik onderstaand bespreken op relevantie voor de Nederlandse context. Daarbij geef ik tevens aanvullende en meer op de Nederlandse praktijk georiënteerde aanbevelingen.

Afsluitend

De juridische gevoeligheid van accountants is in het algemeen onderontwikkeld. Dat blijkt uit het besproken artikel, het volgt ook uit mijn persoonlijke ervaring in dienstverlening aan accountantskantoren en ervaringen in de accountantskamer. Juridische gevoeligheid heeft zowel een inhoudelijke als een subjectieve component (waaronder die van het dealen met emoties en verschillen in de mate van oordeelsvorming door rechters). Daarmee is het de moeite waard om in dit domein stevig te investeren in kennis en expertise, en wellicht ook in het optuigen van een organisatie rond risk management, naast afdelingen compliance en vaktechniek.

Prof. dr. Niels van Nieuw Amerongen RA is directeur bij V&A accountants-adviseurs en associate professor Auditing & Assurance aan Nyenrode

Literatuur:

Maksymov, E., Peecher, M., Pickerd, J., & Zhou, Y. (2023). How Trial Preparation Factors Influence Audit Litigation Outcomes: Insights from Audit Litigators. The Accounting Review, November (online), DOI: 10.2308/TAR-2021-0305, pp.1-47.

[1] Maksymov, E., Peecher, M., Pickerd, J., & Zhou, Y. (2023). How Trial Preparation Factors Influence Audit Litigation Outcomes: Insights from Audit Litigators. The Accounting Review, November (online), DOI: 10.2308/TAR-2021-0305, pp.1-47.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager