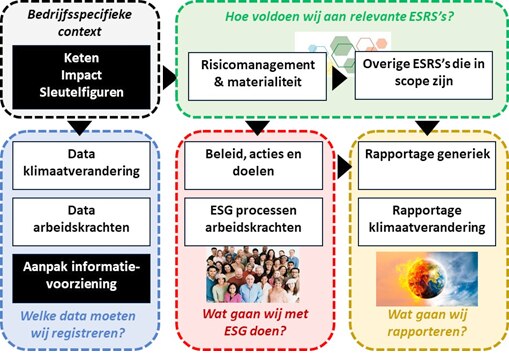

Aan de slag met CSRD #1: bedrijfsspecifieke context

De CSRD (Corporate Sustainability Reporting Directive) aanpak start met het creëren van een duidelijk beeld van de bedrijfsspecifieke context. Dit zorgt ervoor dat degenen die aan de slag gaan met CSRD, uitgaan van hetzelfde referentiekader. Hierdoor is het mogelijk te focussen op wat voor onze organisatie echt belangrijk is. Als er bijvoorbeeld gerapporteerd moet worden over het aantal medewerkers per land, en de organisatie is alleen actief in Nederland, hoeft hier geen rekening mee gehouden worden. Doordat er een gezamenlijk referentiekader is, wordt het ook mogelijk parellel te werken met verschillende betrokkenen aan:

Risicomanagement en materialiteit: welke ESRS’s (European Sustainability Reporting Requirements) zijn van toepassing zijn en hoe wordt CSRD onderdeel van de reguliere besturing?

Informatievoorziening: welke data moeten wij registreren en hoe gaan we die ontsluiten?

Beleid, acties en doelen: wat gaan wij (anders) doen om de CSRD doelen te realiseren?

Rapporteren: waar moeten wij rekening mee houden bij het ontwikkelen en vullen van de duurzaamheidsrapportage?

Figuur 1: Componenten CSRD aanpak

In de praktijk blijkt namelijk dat er verschillende betrokkenen, met andere competenties en vaardigheden, een bijdrage leveren aan deze onderdelen van de CSRD aanpak. Het mooiste is dat de impactanalyse door het gehele team gezamenlijk wordt uitgevoerd. Daarbij wordt tijdens een paar werksessies voor alle vereisten een inschatting gemaakt van de impact van CSRD op de eigen organisatie. Dat gebeurt op basis van aannames van de CSRD teamleden. Bij het doorvoeren van veranderingen, worden de aannames gevalideerd en gecompleteerd. Op deze wijze ontstaat binnen een relatief korte doorlooptijd: een beeld van de impact, wat er moet gebeuren en wanneer de veranderingen het beste kunnen worden doorgevoerd.

De waardeketen is een verhaal apart

Een belangrijk aspect van CSRD is dat organisaties niet alleen moeten kijken naar hun eigen bedrijfsvoering, maar ook naar de waardeketen, waar zij onderdeel van zijn. De actoren in de keten zullen elkaar beïnvloeden. Als klanten duurzaamheid belangrijk vinden, zullen zij kiezen voor duurzame leveranciers. Zo ontstaat een concurrentievoordeel voor organisaties die duurzaam opereren.

De beschrijving van de waardeketen omvat de input, output en de belangrijkste kenmerken van de stroomopwaartse en stroomafwaartse waardeketen, met een beschrijving van de belangrijkste zakelijke actoren zoals belangrijke leveranciers, klanten, distributiekanalen en eindgebruikers. Een beschrijving van waardeketen is nieuw voor veel organisaties. Uit verschillende in- en externe bronnen zal daarom informatie verzameld moeten worden over de leveranciers (van onze leveranciers) en de klanten (van onze klanten).

Een vraag die dan opkomt is: hoe ver ga je daarmee? Met behulp van bedrijfsspecifieke voorbeelden kan een goede onderbouwing worden geven voor de reikwijdte van de keten, die wordt gehanteerd. Een dealer van tractoren bijvoorbeeld, zal de boeren die ze kopen, beschouwen als klanten en zien als een onderdeel van zijn keten. Voor het registreren van de broeikasgasemissie in de keten, zal hij de uitstoot die zijn tractoren veroorzaken meenemen. De overige broeikasgasemissies die de boeren veroorzaken zal hij buiten beschouwing laten. Met behulp van een bedrijfsspecifiek voorbeeld wordt zo de reikwijdte van de keten concreet gemaakt.

Beleggen van eigenaarschap bij sleutelfiguren

De invoering van CSRD is veelomvattend. Er zijn veel belanghebbenden met een belangrijke rol. Finance & Control voelt in veel gevallen op zijn klompen aan, dat zij waarschijnlijk verantwoordelijk worden voor de rapportage. Als de kritische CSRD data niet goed vastgelegd en ontsloten worden, hebben zij dus een probleem. Dat geldt ook voor degenen die verantwoordelijk zijn voor het risicomanagement binnen de organisatie. Natuurlijk vervullen zij een belangrijke rol bij het inschatten van de mogelijke impact o.b.v. de dubbele materialiteit en integreren van CSRD als onderdeel van het reguliere risico management. Zij weten echter als geen ander dat realisatie in de operatie gebeurt.

Valkuil in de praktijk: Medewerkers worden te laat geïnformeerd en betrokken. Zij zijn daardoor niet in staat proactief te acteren terwijl er vaak een korte doorlooptijd en tekort aan resources is

Remedie: CSRD impact analyse uit laten voor door het kernteam. Zij kunnen per bedrijfsactiviteit bepalen welke bijdrage sleutelfiguren gaan leveren en welke data daarvoor nodig zijn. Per bedrijfsactiviteit wordt met een modulaire training de benodigde kennis verschaft. Medewerkers worden zo in staat gesteld proactief te acteren.

Inkoop is bijvoorbeeld de linking pin met de leveranciers. Zij vervullen een belangrijke rol bij het verzamelen van informatie over hoe leveranciers met CSRD omgaan in de keten. Bovendien kan inkoop een bijdrage leveren aan CSRD door dit mee te nemen in hun beleid bij het selecteren van (nieuwe) leveranciers en in de selectiecriteria bij aanbestedingen.

Verkoop beheert de relatie met de klanten. Als onze klanten CSRD belangrijk vinden bij hun selectie van leveranciers, zal verkoop hierop inspelen. Een praktisch voorbeeld is een hypotheekverstrekker die onder speciale voorwaarden hypotheken verstrekt voor het investeren in het verduurzamen van woningen.

Het is logisch dat HRM een belangrijke rol vervult bij het registreren en opleveren van data over arbeidskrachten. Dit betreft data over de eigen werknemers maar ook over ZZP’ers en bij derden ingehuurde medewerkers die arbeid verrichten. Voor arbeidskrachten die worden ingehuurd is het niet vanzelfsprekend dat het aantal of FTE’s op dit moment al worden geregistreerd. I.o.m. Inkoop zullen er afspraken met leveranciers worden gemaakt, dat zij deze data aanleveren.

Bij het reduceren van de broeikasgasuitstoot vervullen de primaire activiteiten een cruciale rol. Met het managen en inzetten van bedrijfsmiddelen, machines, panden, transport en dergelijke kan impact worden gemaakt. Dat vereist dat niet alleen het management, maar ook de mensen op de werkvloer worden gemobiliseerd. Zij hebben als geen ander een beeld wat de organisatie kan doen. Bovendien zullen zij het in de praktijk moeten gaan realiseren. Als je de broeikasgasuitstoot in de productie wil reduceren is het logisch dat productiemedewerkers betrokken worden bij het ontwikkelen van het beleid, de targets en de acties om dit te realiseren.

REFLECTIE: Beantwoord voor uw eigen organisatie de volgende toetsvragen:

- Wie managed de samenhang in het CSRD project?

- Wat is de rol van het management?

- Wat is de rol van de controlerend accountant?

- Sleutelfiguren

- Wie in de operatie en de ondersteuning vervult een sleutelrol?

- Wat gaan zij doen in het kader van CSRD?

- Wat hebben zij nodig om hun rol in te vullen?

- Wat kunnen wij intern zelf oppakken

- Waarvoor hebben wij externe ondersteuning nodig?

Na het concretiseren van de keten, het bepalen van de impact en het mobiliseren van de sleutelfiguren kunt u aan de slag. Hoe…? Dat leest u in de volgende blog ‘Aan de slag met CSRD #2: risicomanagement en materialiteit’.

Fred Conijn is managing consultant bij DynamicControl.NL. Hij begeleidt organisaties bij hun CSRD implementatie. De pragmatische CSRD-aanpak die Fred heeft ontwikkeld is beschreven in zijn boek ‘Aan de slag met CSRD: impact & aanpak’.

Fred treedt ook op als docent. Daarbij komt de relevante CSRD-regelgeving aan de orde. De nadruk tijdens de cursus ligt echter op het toepassen van CSRD in de praktijk.

De aanpak is gebaseerd op de cursus datagedreven management control waarbij alle aspecten van dynamische besturing aam de orde komen. Wilt u meer lezen over dynamische sturing? Bekijk hier het boek van Fred.

Personalia

Markt Update

Vragen over adverteren?

Kan ik je van dienst zijn met een toelichting of advies? Bel of mail gerust. Ik neem graag de tijd voor je.

AccountantWeek.nl is onderdeel van Sijthoff Media, dé partner voor (finance) professionals. Benut de vele advertentiemogelijkheden.

Daan Commandeur

Partner Manager